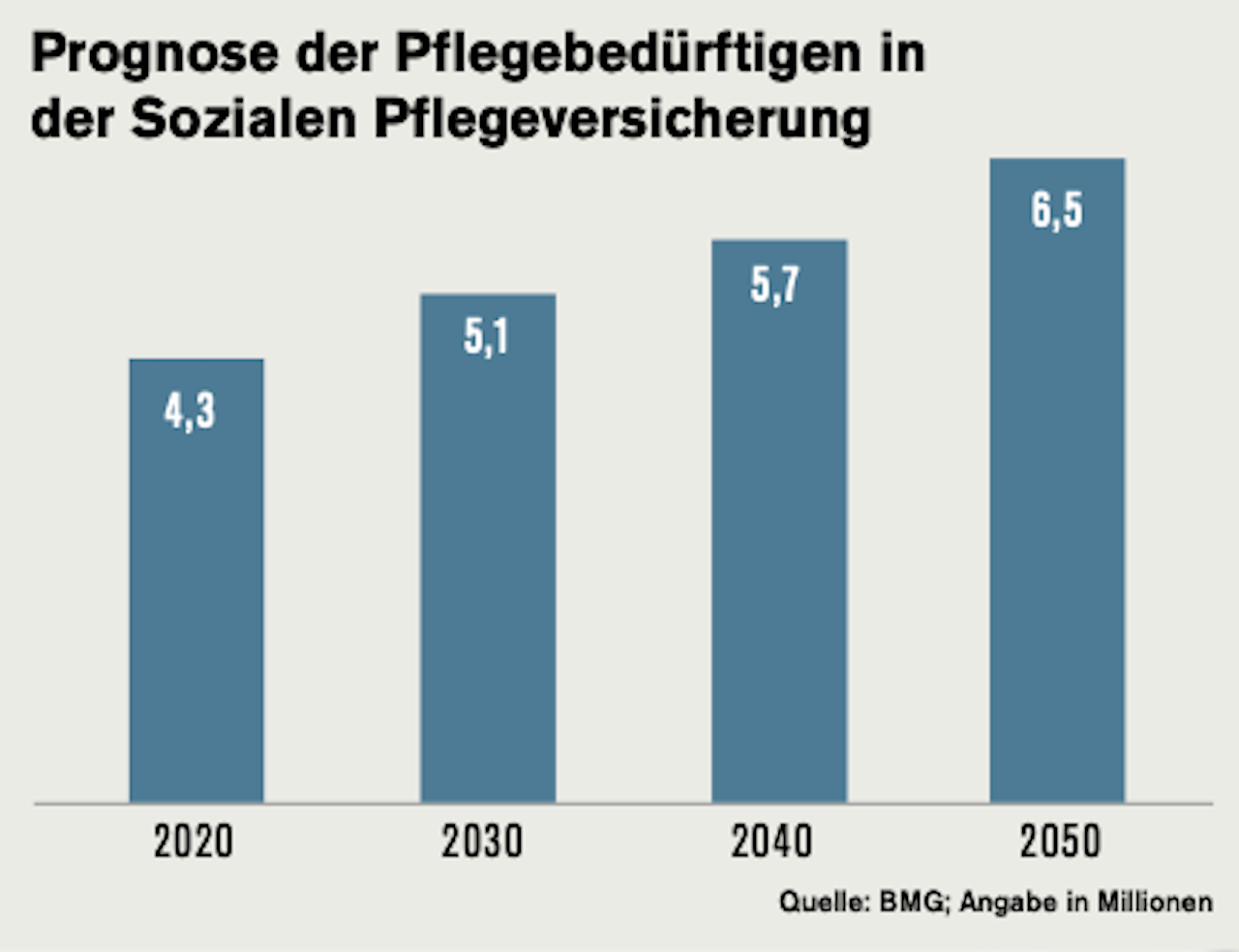

Vor 20 Jahren waren bundesweit etwa zwei Millionen Menschen pflegebedürftig, 2017 bereits 3,4 Millionen und heute mehr als 4,5 Millionen. Jeder Vierte ist unter 65 Jahre alt. „2030 könnten in Deutschland etwa sechs Millionen Menschen auf Pflege angewiesen sein“, sagt Wiltrud Pekarek, Vorstandsmitglied der Hallesche. Die durchschnittliche Pflegedauer beträgt 6,7 Jahre. Jeder zweite Mann und drei von vier Frauen werden pflegebedürftig. Der PKV-Verband ermittelte im Juli 2021 im Bundesdurchschnitt einen monatlichen Eigenanteil von 2.149 Euro bei einer Unterkunft im Pflegeheim und dieser wird durch Lohnerhöhungen in der Pflege, steigende Sachkosten und Inflation weiter steigen. Dennoch sind laut Barmenia erst rund 3,77 Millionen Menschen privat abgesichert. Das Meinungsforschungsinstitut Allensbach ermittelte 2021, dass sich nur einer von fünf Befragten vorstellen kann, sein Pflegerisiko über die gesetzliche Pflegeversicherung hinaus abzusichern. Fehlen Angebote der Versicherer? Gibt es Probleme im Vertrieb? Oder liegt es an der Politik? Ein Blick auf die Gemengelage.

Angebote gibt es wohl genug. „Unseres Erachtens ist das Produktuniversum absolut ausreichend“, sagt Dirk Kober, Leiter Versicherung bei der BCA AG. Das Angebot sei sehr umfassend und teils auch sehr komplex, Lösungen und Tarife haben deutlich zugenommen. Hermann Hübner, Vorstandsvorsitzender von VEMA, bestätigt das. Die Assekuranz gebe sich viel Mühe, sich hier ihrer sozialen Verantwortung zu stellen. Auch laut Dr. Sebastian Grabmaier, Vorstandsvorsitzender Jung, DMS & Cie., fehlen keine elementaren Bausteine. Die Versicherer wissen das wohl, denn fünf von sechs der befragten Häuser planen derzeit kein neues Angebot. Die Nürnberger sagt: „Sollten aber aufgrund einer Gesetzesänderung unsere bisherigen Produkte nicht mehr bedarfsgerecht sein, passen wir diese selbstverständlich für Bestands- und Neukunden an“. Überwiegend bieten die Versicherer das Pflegetage oder -monatsgeld an, Hanse Merkur, Inter und Nürnberger als einzige Variante.

Laut Hanse Merkur ist der Kunde damit im Pflegefall am flexibelsten: „Egal, ob er einen ambulanten Pflegedienst beauftragt, einen persönlichen Pfleger engagiert, ein Angehöriger pflegt oder eine stationäre Pflege sinnvoll erscheint“, so Eric Bussert, Vorstand Vertrieb und Marketing bei der HanseMerkur. Für die jüngere Generation gibt es einen Einsteigertarif für monatlich 5,18 Euro. „Inter QualiCare” der Inter steht allen Personengruppen offen. Die Nürnberger hat die Tarife „PAS”, „PASR” und „PS”. „PASR“ ist für die jüngere Zielgruppe, da er ohne Alterungsrückstellung kalkuliert ist und daher günstig im Beitrag. „PS“ richtet sich an die Zielgruppe ab 50, die sich nur für stationäre Pflege im Pflegeheim absichern will. „NPV-Pflegevorsorge” heißt der Pflege-Bahr der Nürnberger für alle Zielgruppen. Auch die Hallesche bietet mit „OLGAflex“ und „FÖRDERbar“ Pflegetagegeld und Pflege-Bahr, Zielgruppe sind auch junge Menschen. Um die Hemmschwelle zu senken, hat „OLGAflex“ einen flexiblen, günstigeren Einstiegsbetrag, der sich später erhöht. Auch Kinder, Jugendliche und Menschen im erwerbsfähigen Alter hätten durch Geburtsschäden, Unfälle oder schwere Erkrankungen ein Pflegerisiko. Mit der „Swiss Life Pflege- & Vermögensschutz“ bietet Swiss Life eine lebenslange monatliche Pflegerente, die die Finanzen im Pflegefall sichert und sich flexibel an die Bedürfnisse der Menschen anpassen lässt. Die Barmenia hat mit „Deutsche-Förder-Pflege“ den Pflege-Bahr und mit „Barmenia Pflege+“ ein Pflegemonatsgeld im Angebot und plant für das dritte Quartal 2022 ein erweitertes Angebot beim Pflegetagegeld.

Die Ergo-Tochter DKV ist sein Juli 2021 mit einem neuen Pflegemonatsgeld im Rahmen einer bKV-Lösung am Markt, die das Beste aus beiden Welten kombiniert. Ebenfalls seit Juli letzten Jahres ist die Barmenia in einem mit der R+V paritätisch geführten Konsortium mit der ersten branchenweiten betrieblichen Pflegeversicherung „CareFlex Chemie” am Markt, eine tarifvertraglich vereinbarte arbeitgeberfinanzierte Pflegezusatzversicherung für die Chemiebranche. Im Pflegefall kommen zu den Leistungen der gesetzlichen Pflegeversicherung ein Pflegemonatsgeld von 300 Euro bei ambulanter Pflege in den Pflegegraden 2 bis 4 oder 1.000 Euro bei stationärer Pflege ab Pflegegrad 2 dazu. Die branchenweite Lösung macht individuelle Gesundheitsprüfungen unnötig. Bei Branchenwechsel oder mit Renteneintritt kann der Arbeitnehmer die Versicherung eigenfinanziert zu attraktiven Konditionen fortsetzen. Beschäftigte können die Leistungen aufstocken und auch Familienmitglieder versichern.

Über 420.000 Beschäftigte der Chemiebranche sind so versichert, fast alle der 409.000 tarifgebundenen Mitarbeiter, daneben haben viele Arbeitgeber auch die außertariflichen ein- bezogen. Die Barmenia rechnet in den kommenden Monaten mit 500.000 Versicherten und würde diese Versicherung gerne auch anderen Branchen ermöglichen, um die eigenverantwortliche Pflegeabsicherung zu „befeuern“.

Aktuell haben von den befragten Häusern noch die HanseMerkur und die Hallesche eine betriebliche Pflegezusatzversicherung im Portfolio. Hanse Merkur war einer der ersten Anbieter und ist überzeugt, dass das Thema für Firmen immer wichtiger wird. Die betriebliche Pflegeversicherung der Hallesche heißt „FEELcare“. Sie stärkt die Vereinbarkeit von Pflege und Beruf und ist eine Innovation im noch jungen Segment. Die eigene Pflegebedürftigkeit ist finanziell mit einer Einmalzahlung abgesichert, darüber hinaus gibt es ein monatliches Pflegegeld für den Mitarbeiter, der sich als Pflegeperson um einen nahen Angehörigen kümmert. Assistance-Leistungen, wie beispielsweise ein Pflege-Coach, helfen bei Organisation und Betreuung. Der Mitarbeiter wird somit bei der Pflege unterstützt und kann sich wieder besser auf seine Arbeit konzentrieren, was wiederum im Interesse der Arbeitgeber ist. Das Arbeitgeberinteresse ist der springende Punkt bei diesem Thema. So sieht die VEMA zwar durchaus Chancen für dieses Produkt, jedoch seien die Vorteile für den Arbeitgeber eher gering. Alle bisher bekannten betrieblichen Versicherungen hätten auch Mehrwerte für Arbeitgeber: Gesundheit, Arbeitskraftabsicherung oder eben Altersvorsorge. Bei einer betrieblichen Pflegeversicherung sorge der Arbeitgeber für ein Ereignis vor, das meistens nach dem Arbeitsleben eintrete und somit eigentlich keinen primären Nutzen für ihn darstelle. Dem Vertrieb bleibe nur das Argument der Mitarbeiterbindung und -zufriedenheit. Laut BCA nehmen Vertriebe und Vermittler diesen Impuls gerne auf, um dem Kunden eine optimierte Lösung anzubieten. Aber das Produkt müsse zuerst durch seine Leistungsfähigkeit überzeugen.

JDC dagegen sieht großes Zukunftspotenzial in der betrieblichen Pflegeversicherung. Arbeitgeber könnten ihren Mitarbeitern ein attraktives Zusatzangebot machen, um Fachkräfte zu gewinnen und zu binden. Eine steuerliche Begünstigung befürwortet die Mehrheit der Pools und Versicherer, um die bisher noch geringe Marktdurchdringung zu erhöhen und dem Vertrieb Argumente zu liefern. Laut Inter greift die steuerliche Begünstigung für Sachbezug (im Sinne des § 8 EStG) auch hier.

Wiltrud Pekarek, Hallesche: „2030 könnten etwa sechs Millionen Menschen auf Pflege angewiesen sein.“

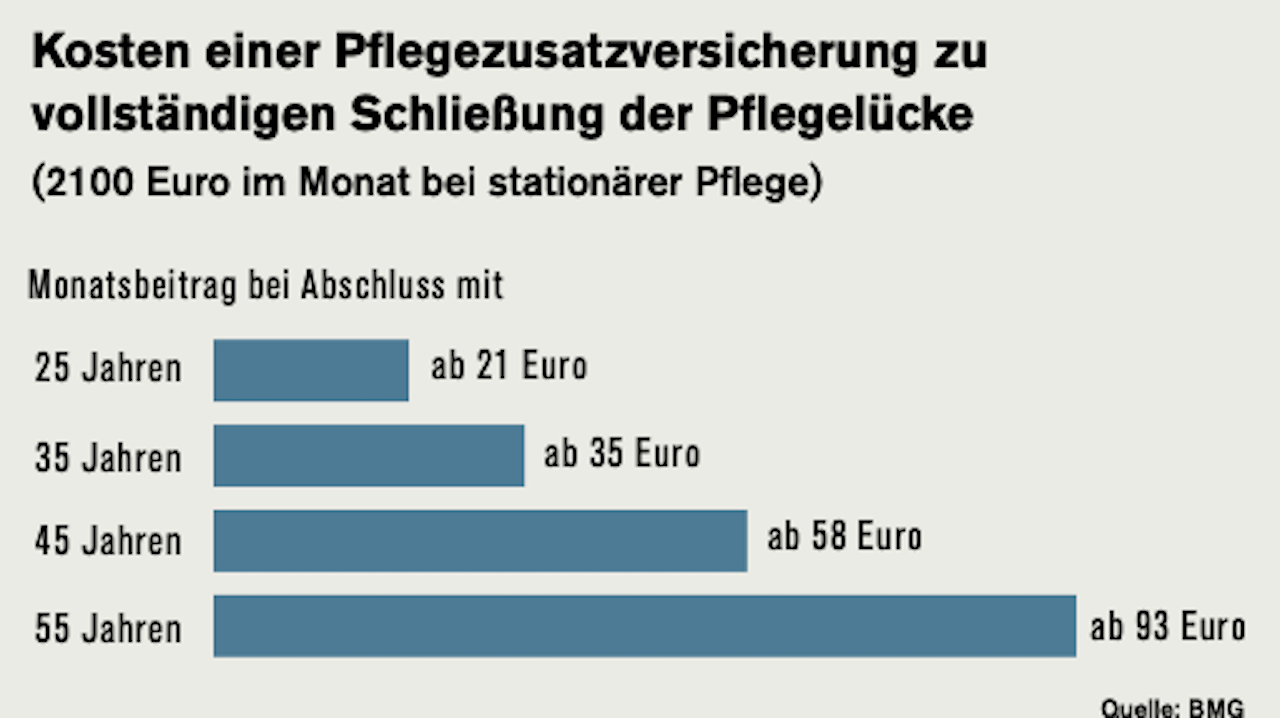

Trotz Nachfragesteigerungen nach Pflegezusatz durch Aufklärung von Analysehäusern, Produktgebern und Beratern bleibt der große Durchbruch aus. Warum? Rational spricht vieles für eine solche Absicherung. Menschen werden älter, das verlängert die Dauer der Pflegebedürftigkeit. Die Lücke zwischen den Leistungen der gesetzlichen Pflegeversicherung und den tatsächlichen Pflegekosten ist immens. Das eigene Vermögen und das der Kinder sollte geschont werden. Häusliche Pflege wird seltener: „Unter anderem wirken sich die räumliche Distanz zwischen Angehörigen, steigende Erwerbsquoten von Frauen sowie auch ein Abschmelzen eher „pflegebereiter“ traditioneller Milieus hemmend auf die Realisierungschancen familiärer Pflege aus“, so die Inter. Aber der Mensch ist nicht nur rational. Auffällig wenig junge Menschen schließen Pflegezusatz ab. Zwar ist die Angst da, pflegebedürftig zu werden, aber die eigene Endlichkeit wird gerne verdrängt. Man will sich nicht mit Themen wie Pflege, Unfall und Tod auseinandersetzen und verschiebt es auf später. Pflege werde mit hohem Alter und Krankheit in Verbindung gebracht. Aktueller Handlungsdruck wird nicht gesehen, erst wenn man selbst oder ein Angehöriger betroffen ist. Natürlich gibt es auch rationale Gründe, jünger keinen Pflegezusatz abzuschließen: Ausbildung, Familiengründung, Eigentumserwerb, Altersvorsorge, Arbeitskraftabsicherung… Versicherer und Pools empfehlen den frühzeitigen Abschluss, da sich dann die Kosten noch in Grenzen halten.

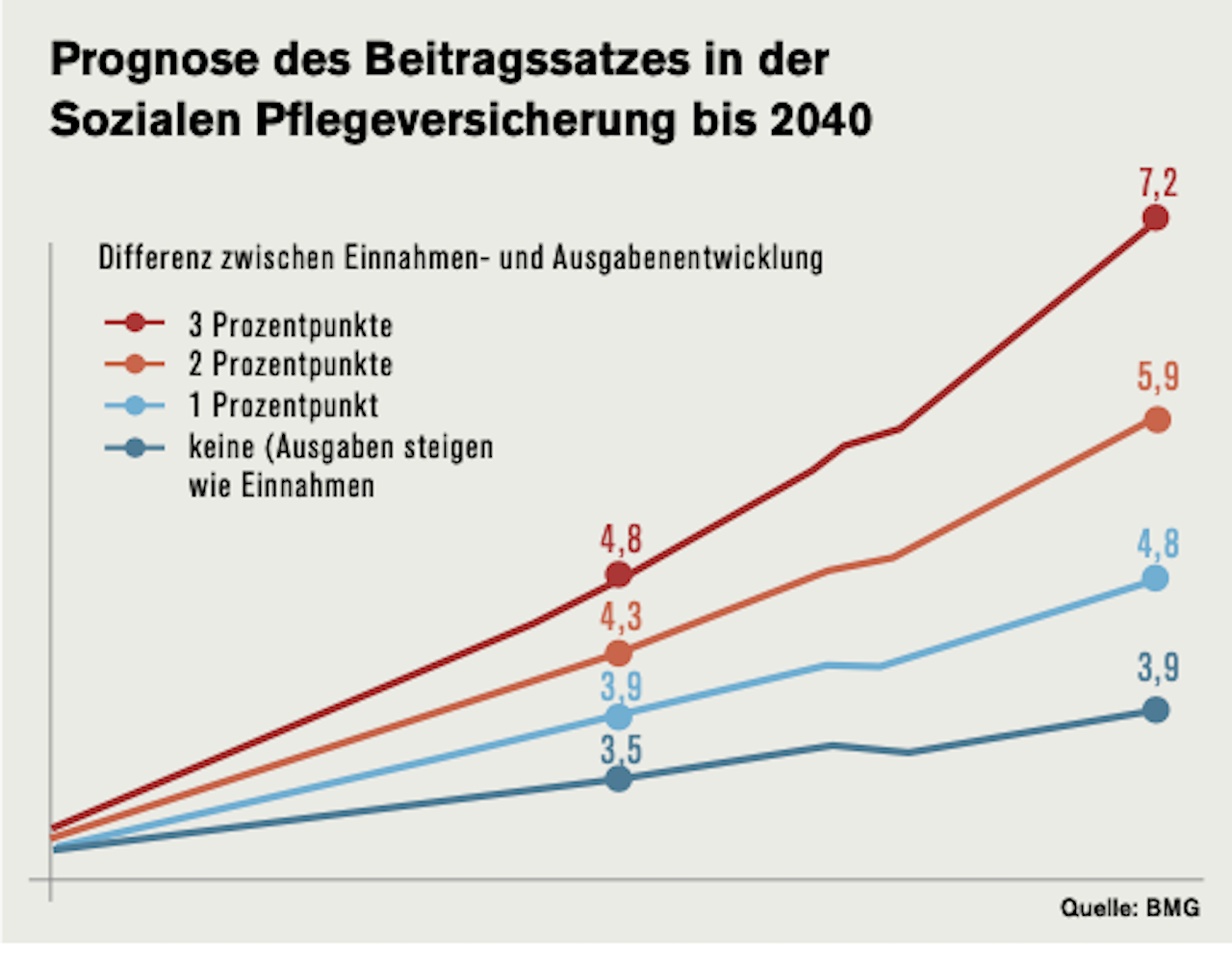

Auch die Beiträge der sozialen Pflegeversicherung für Kassenpatienten und der Pflegepflichtversicherung für Privatpatienten werden steigen. Durch die demografische Entwicklung werden immer weniger Menschen erwerbstätig sein, zeitgleich gehen immer mehr Menschen in Rente, zahlen weniger Sozialversicherungsbeiträge, aber brauchen mehr Pflegeleistung. Weiterhin schlagen verbesserte Pflegeleistungen, höhere Pflegekosten, höheres Lebensalter, mehr Pflegebedürftige, das Niedrigzinsniveau und die Corona-Folgen zu Buche. Auch für Pflegezusatz erwartet die Branche zumeist Preissteigerungen oder Leistungsbegrenzungen. Stefan Holzer, Leiter Versicherungsproduktion Swiss Life Deutschland, sagt allerdings: „In unserem Fall gehen wir ( ) nicht davon aus, dass die Beiträge für eine höhere Absicherung teurer sein werden als heute.“ Auch Hanse Merkur sieht derzeit Preissteigerungen als nicht sehr wahrscheinlich an.

Wie so oft, ist die Branche auch hier recht politikverdrossen. Hübner sagt, Produkte sollten vor dem Leistungsbezug attraktiv gefördert werden, der Pflege-Bahr war kein passendes Werkzeug. Der Vertrieb habe gute Argumente und wolle sie dem Kunden bewusst machen, aber: „wir haben seit der Einführung des zweiten Pflegestärkungsgesetzes immense Preisanstiege bei den Pflegeabsicherungen verzeichnen müssen, und die schrecken Kunden natürlich ab. Der Fehler liegt hier jedoch nicht bei der Assekuranz, sondern bei der Politik”. Das zweite Pflegestärkungsgesetz definierte zu Beginn des Jahres 2017 den Pflegebegriff neu, aus Pflegestufen wurden Pflegegrade. Die Pflegeleistungen wurden ausgeweitet und mehr Men- schen anspruchsberechtigt. Der zukünftige Leistungsbedarf wurde geschätzt, liegt jetzt aber wesentlich höher.

Das schlägt bei den Versicherern auf, zusammen mit dem sinkenden Rechnungszins. Die Zinserträge sind teils über den Rechnungszins in die Beiträge eingerechnet, was den Beitrag verringert. Durch die Rechnungszinssenkung steigt der Beitrag deutlich, weil für Alterungsrückstellung gesparte Beitragsteile in Pflegetarifen naturgemäß sehr hoch sind. Im Juni 2021 beschloss die alte Regierung noch die Pflegereform, die Pflegebedürftige von immer weiter steigenden Zuzahlungen im Heim entlasten und Pflegekräfte künftig generell nach Tarif bezahlen will. Zur Finanzierung zahlt der Bund jährlich eine Milliarde Euro Steuergelder an die soziale Pflichtversicherung. Klingt prinzipiell ja gut. VEMA und die Nürnberger befürworten ausdrücklich bessere Bezahlung und Rahmenbedingungen für die Pflegekräfte, sonst drohten Pflegenotstand und ein Arbeitnehmermarkt in der Pflege.

Den Haken an der Sache beschreibt Tobias Erdmann, Produktmanager Barmenia Krankenversicherung AG: „Die Reform sieht Leistungsausweitungen vor, ohne ausreichende Gegenfinanzierung und ohne nachhaltige Finanzierungsstrategie für unsere alternde Gesellschaft. Sie vergrößert das Defizit an Generationengerechtigkeit im Umlageverfahren und wird weitere Beitragssatzanstiege auf Dauer zur Folge haben”. Hallesche, Hanse Merkur, Inter und Swiss Life teilen diese Sicht. Ergänzend sagt Grabmaier: „Der Gesetzgeber müsste viel deutlicher darstellen, dass die gesetzliche Pflegeversicherung lediglich eine Basisabsicherung sein kann und eine würdevolle Pflege nur über das Hinzunehmen einer privaten Pflegeversicherung finanziert werden kann.“ Die Branche bemängelt, der Staat vermittle den Bürgern, für deren Pflege voll aufzukommen, satt die Eigenverantwortung zu stärken und private und betriebliche Vorsorge zu fördern. Auch der neue Koalitionsvertrag weise in diese Richtung. Diese Position vertritt auch die von Barmenia, Hallesche und Inter zitierte „Initiative für eine nachhaltige und generationengerechte Pflegereform“. Das Bündnis von acht Verbänden aus Wirtschaft und Pflege plädiert dafür, durch steuerliche Anreize für Pflegeprodukte die private Vorsorge auf alle Generationen zu verteilen.

Autorin Silvia Fischer ist Diplom-Betriebswirtin und Journalistin (FJS).