Bei allen Tarifen haben Cap und Quote laut Assekurata eine Gültigkeitsdauer von einem Jahr und können von den Anbietern dann individuell neu festgelegt werden. Dabei hänge ihre Höhe besonders davon ab, wie viel Überschussbeteiligung der Versicherer deklariere.

Aus diesem Grund sei es ratsam, die Überschussentwicklung von Indexpolicen stets im Auge zu behalten. In der aktuellen Untersuchung liege die laufende Verzinsung bei durchschnittlich 2,79 Prozent – immerhin 0,13 Prozent niedriger als im Vorjahr.

Somit stehen grundsätzlich weniger Mittel zur Finanzierung der Indexpartizipation zur Verfügung. „Hohe Überschussdeklarationen von Indexpolicen sind für den Kunden positiv, zugleich aber auch zwingend notwendig, um die Renditechance aus der Indexpartizipation hoch zu halten“, ordnet Heermann die Ergebnisse ein.

Wirkungsweise von Caps

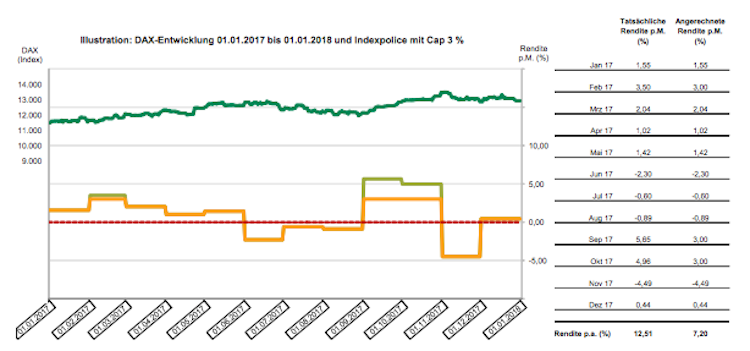

Um die Funktionsweise zu veranschaulichen, hat Assekurata die Wirkung eines Caps anhand der tatsächlichen Entwicklung des DAX im Zeitraum vom 01.01.2017 bis zum 01.01.2018 illustriert. Dabei wurde eine typische Indexpolice mit einem unterstellten Cap von drei Prozent zugrunde gelegt.

Dieser entspreche etwa dem tatsächlichen Durchschnittsniveau der untersuchten Tarife, die 2018 einen Cap zwischen 2,20 Prozent und 3,40 Prozent aufweisen. In diesem Modellbeispiel werden zur Festlegung der Gesamtrendite die unterjährigen Monatsrenditen addiert.

In Summe ergibt sich hierbei eine Renditegutschrift von 7,20 Prozent, wenngleich sie mehr als fünf Prozentpunkte unterhalb der annualisierten Vergleichsrendite des DAX liegt.

Kaum hohe Negativausschläge

Dabei hätten Kunden zumeist vollständig an den Monatsgewinnen partizipiert, wobei die Rendite des DAX in den Monaten Februar, September und Oktober auf den Cap gedeckelt worden wäre.

Negativrenditen wie im November wären hingegen voll angerechnet worden, jedoch erklärt Heermann: „Diese sind aber im Jahr 2017 nur selten aufgetreten. Insoweit war die schwankungsarme Kapitalmarktentwicklung für Policeninhaber vorteilhaft.“

„Hohe Ausschläge nach unten in den einzelnen Monaten können die Jahresperformance deutlich mindern oder vollständig aufzehren, da unterjährige Kursverluste in voller Höhe angerechnet werden. Einen solchen Sachverhalt konnten unsere Analysten in früheren Studien häufiger beobachten. 2017 lief es für die Indexpolicen eindeutig besser.“

Gutschrift hängt auch an Volatilität

Wende man den DAX-Verlauf 2017 vergleichsweise auf einen Modellvertrag mit einer Quote von 70 Prozent an, ergebe das eine Renditegutschrift von 6,13 Proent. Anders als im letzen Jahr schneide die Quote damit etwas schlechter ab als der Cap.

Trotzdem hätte auch die Quote laut Assekurata positiv rentiert, wobei die tatsächliche Indexgutschrift nicht nur von der nominellen Wertenwicklung des zugrunde liegenden Investments abhänge, sondern auch von dessen Volatilität.

„Um die Schwankungen des Investments zu reduzieren, greifen einige Anbieter in ihren Tarifen auf Indexvarianten mit einer eingebauten Volatilitätssteuerung zurück“, berichtet Heermann.

Seite drei: Cap oder Quote?