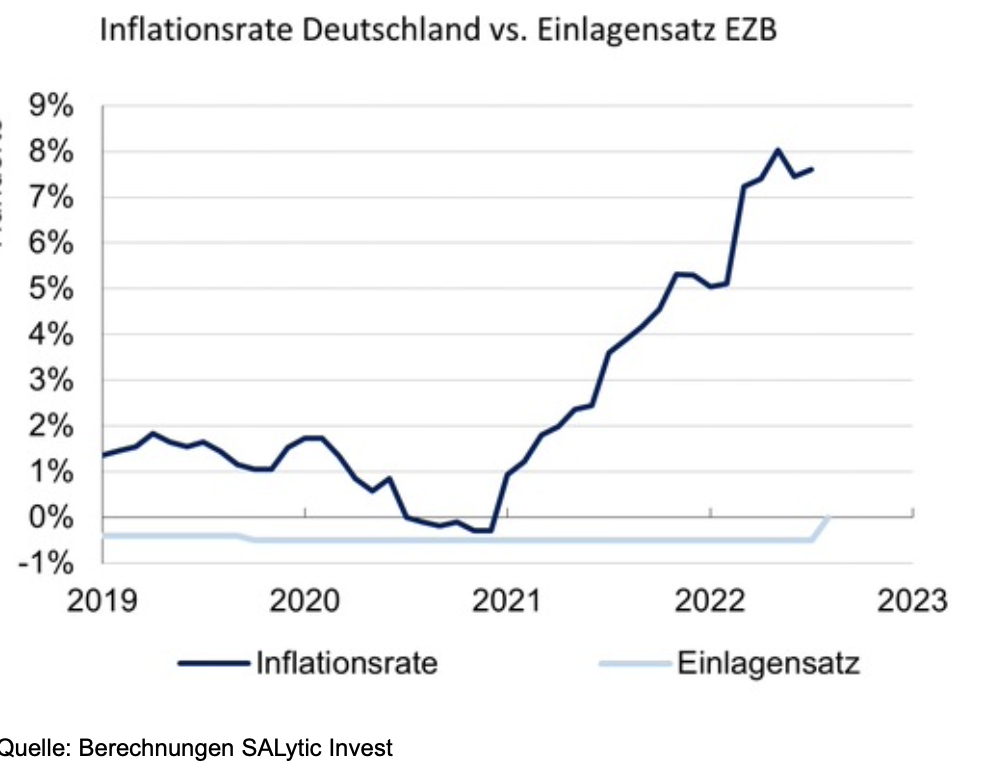

„Ab August keine Negativzinsen mehr auf Kontoguthaben“: Was derzeit viele Sparer freut, ist laut Matthias Jörss, Chefvolkswirt beim Kölner Vermögensverwalter SALytic Invest, eigentlich überhaupt kein Anlass zum Feiern. Grund dafür ist die stark gestiegene Inflation, welche die Europäische Zentralbank (EZB) im Juli veranlasst hat, den Einlagenzins um 50 Basispunkte auf 0,0 Prozent anzuheben und somit die seit mehr als einem Jahrzehnt andauernde Negativzinsphase zu beenden.

Getrieben etwa durch stark gestiegene Energie- und Lebensmittelpreise im Zuge des Ukraine-Krieges ist die Teuerungsrate in Deutschland auf über sieben Prozent hochgeschnellt. Und dies ist vermutlich noch nicht das Ende der Fahnenstange: Jörss erwartet, dass nach dem Wegfall von staatlichen Unterstützungsmaßnahmen wie dem Tankrabatt und dem 9-Euro-Ticket die Inflationsrate zum Herbst nochmals spürbar anziehen wird. Somit beschleunigt sich auch die Geldentwertung für Spareinlagen weiter. Entscheidend hierfür ist der Realzins, also die Differenz zwischen Inflationsrate und nominalem Zins. Dieser liegt aktuell bei minus 7,5 Prozent und somit deutlich unterhalb des Niveaus zu Zeiten der Negativverzinsung auf Kontoguthaben. „Nominal bleiben 100 Euro Sparguthaben auf dem Konto 100 Euro, wertmäßig beträgt der Gegenwert nach einem Jahr jedoch nur noch gut 92 Euro“, erläutert Jörss. Daher seien Konto- und Sparguthaben nach wie vor keine sinnvolle Lösung für die langfristige Geldanlage.

Eine ertragreichere Alternative bei gleichzeitig überschaubaren Risiken bieten laut Jörss festverzinsliche Wertpapiere von Emittenten guter Bonität, welche nach Jahren unattraktiver Wertentwicklung aktuell wieder eine jährliche Rendite von etwa drei Prozent aufweisen. Aber selbst dies reiche nicht aus, um nach Abzug der Inflationsrate auch einen realen Wertzuwachs zu erzielen. Daher sei, je nach individueller Risikoneigung, ein breit gestreutes Portfolio über verschiedene Anlageklassen, zu denen auch Aktien und Immobilien als tendenzielle „Inflationsgewinner“ gehören, auch im aktuellen Umfeld die vernünftigere Wahl, so Jörss.