Die Welt verändert sich weiter, und die Wirtschaftslage wird unsicherer. Angesichts der internationalen Konflikte und der hohen Marktvolatilität ist Portfoliodiversifikation heute vielleicht wichtiger denn je. Echte Vielfalt ist aber mehr als die Aufteilung auf Aktien und Anleihen. Anleihen selbst sind eine umfassende und vielfältige Assetklasse – mit unzähligen Möglichkeiten zur Diversifikation etwa nach Kreditqualität, Ländern oder Laufzeiten.

Zinsen und Spreads (die Renditeaufschläge gegenüber laufzeitgleichen Anleihen mit höherem Rating) bestimmen die Performance von Anleihen. Bisweilen sind Zins- und Spreadentwicklung zwar positiv korreliert, aber eine negative Korrelation ist sehr viel häufiger. Das ermöglicht Diversifikation, indem man Staatsanleihen und risikoreichere Titel kombiniert.

Die Bedeutung der Spreads

Trotz der unsicheren Welt- und Wirtschaftslage sind die Credit Spreads heute eng wie selten. Ende Juli waren sie auf den niedrigsten Wert seit Jahresbeginn gefallen. In diversifizierten Portfolios ermöglichte der Spreadrückgang Mehrertrag von Assetklassen mit hohem Beta, selbst risikobereinigt. Künftig könnte sich das aber ändern.

Bei ähnlich engen Spreads wie heute kam es in den folgenden zwölf Monaten überdurchschnittlich oft zu einer Ausweitung. Nehmen wir als Beispiel eurodenominierte High-Yield-Anleihen: Hier beträgt die Wahrscheinlichkeit einer Spreadausweitung zurzeit 81 Prozent, wobei ein Anstieg auf 341 Basispunkte denkbar scheint. Die Wahrscheinlichkeit eines Rückgangs beträgt hingegen nur 19 Prozent, auf Werte nicht unter 125 Basispunkten. Ähnlich sieht es bei eurodenominierten Investmentgrade-Unternehmensanleihen aus. Hier liegt die geschätzte Ausweitungswahrscheinlichkeit mit 80 Prozent ebenfalls deutlich über der eines Rückgangs.

Etwas anders sieht es bei den Gesamterträgen aus. Auch wenn eine Spreadausweitung bei Investmentgrade- und High-Yield-Anleihen ähnlich wahrscheinlich ist, sind die Konsequenzen bei High Yield wegen der höheren Coupons weniger gravierend. Nur in 42 Prozent aller Fälle würden High-Yield-Anleihen trotz Spreadausweitung hinter einem diversifizierten Portfolio zurückbleiben. Echten Mehrertrag verzeichnet ein diversifiziertes Portfolio gegenüber High Yield nur dann, wenn die Spreads in einem Jahr um mindestens 100 Basispunkte zunehmen.

Gegenüber Investmentgrade-Credits, bei denen der Carry weniger gut vor einer Spreadausweitung schützt, verzeichnet ein diversifiziertes Portfolio in 74 Prozent aller Fälle Mehrertrag.

Diversifikation mit dem Ziel optimaler risikobereinigter Erträge

Doch warum sollte man diversifizieren, wenn Anlagen ausschließlich in High Yield oder Nachranganleihen meist höhere Erträge bieten als ein diversifiziertes Portfolio?

Die Antwort hat mit dem risikoadjustierten Ertrag zu tun. Höhere Erträge gehen nämlich oft mit einer höheren Volatilität und zwischenzeitlichen größeren Verlusten einher.

Wie die folgende Abbildung zeigt, hat Diversifikation in der Vergangenheit den prozentualen Verlust vom letzten Maximum bis zum Minimum vor der Erholung deutlich verringert. Diese Differenz wird auch als Maximum Drawdown (MDD) bezeichnet. Diversifikation dürfte den risikoadjustierten Ertrag eines Portfolios gemessen am Sharpe Ratio (SR) verbessern. Ein diversifiziertes Portfolio verzeichnete langfristig einen niedrigeren Maximum Drawdown und ein höheres Sharpe Ratio (SR) als alle Segmente des Euro-Anleihenmarkts.

Jede Assetklasse für sich hat also einen größeren Maximum Drawdown, als wenn man sie in einem Portfolio zusammenführt.

In früheren Wirtschaftskrisen war ein diversifiziertes Portfolio stets stabiler, mit niedrigeren Verlusten als die einzelnen Assetklassen.

Bis hohe Verluste wieder wettgemacht sind, vergeht oft viel Zeit. Anleger mit einer geringeren Risikobereitschaft müssen das beachten.

Natürlich bedeutet ein niedrigerer Maximum Drawdown nicht unbedingt ein höheres Sharpe Ratio. In den letzten fünf Jahren hatten aber Unternehmensanleihen – vor allem High Yield – attraktivere Sharpe Ratios als ein diversifiziertes Portfolio. Das lag auch am bereits erwähnten Spreadrückgang und der niedrigeren Duration.

Warum Durationsmanagement so wichtig ist

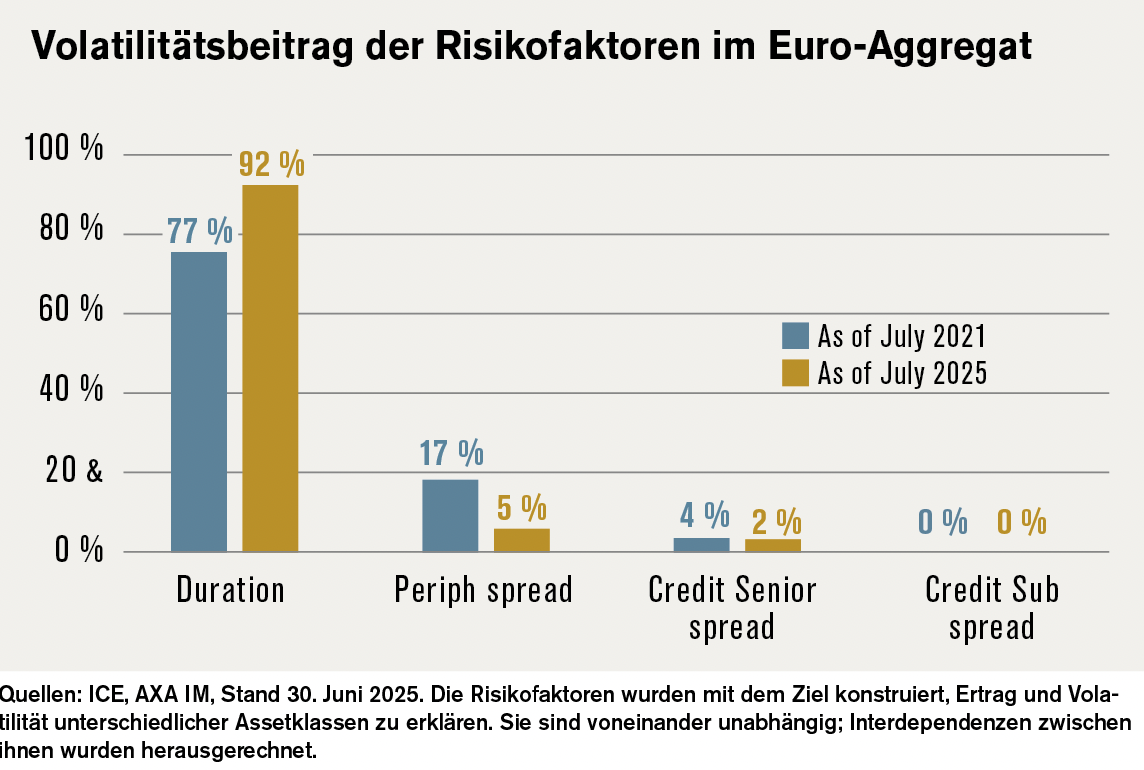

Durationsmanagement ist heute wichtiger als vor dem Beginn der Zinserhöhungen vor vier Jahren. Heute entfallen 90 Prozent der Volatilität des Euro-Anleihenuniversums (Euro Aggregate) auf das Durationsrisiko. Es ist daher eine wichtige Risiko-, aber auch Ertragsquelle.

Aufgrund des neuen geldpolitischen Regimes und der höheren Zinsvolatilität ist die Durationsentscheidung keine strategische Allokationsentscheidung mehr, sondern eine weitere Möglichkeit zur taktischen Steuerung des Risiko-Ertrags-Profils.

Auch wenn es zuletzt anders war, bleibt Diversifikation langfristig wichtig

Diversifikation ermöglicht ein besseres Gleichgewicht zwischen unterschiedlichen Risikofaktoren. Man kann das Durationsrisiko als Volatilitätsquelle verringern und durch Spreads höhere Erträge erzielen. Im derzeitigen Zinsumfeld kann es sinnvoll sein, Diversifikation mit einem flexiblen Durationsmanagement zu kombinieren.

In der Vergangenheit waren die Sharpe Ratios von diversifizierten Portfolios höher als die von High-Yield- oder Investmentgrade-Portfolios. Die letzten fünf Jahre waren eine Ausnahme, die Anleger nicht irritieren sollte.

Wenn sich die Geschichte wiederholt, erscheint eine ähnliche Spreadverengung wie in den letzten fünf Jahren jetzt aber eher unwahrscheinlich. In einer Zeit mit hoher Unsicherheit und engen Spreads könnten sich diversifizierte Anleiheninvestitionen anbieten. Bei einer strukturell hohen Zinsvolatilität kann es sinnvoll sein, Portfoliodiversifikation mit flexiblem Durationsmanagement zu kombinieren. Das bietet die Aussicht auf überdurchschnittliche Langfristerträge bei einem attraktiven Sharpe Ratio und einem begrenzten Maximum Drawdown.

Die Autoren: Johann Plé ist Senior Portfoliomanager und Rui Li ist Portfoliomanagerin Fixed Income, beide Axa Investment Managers.