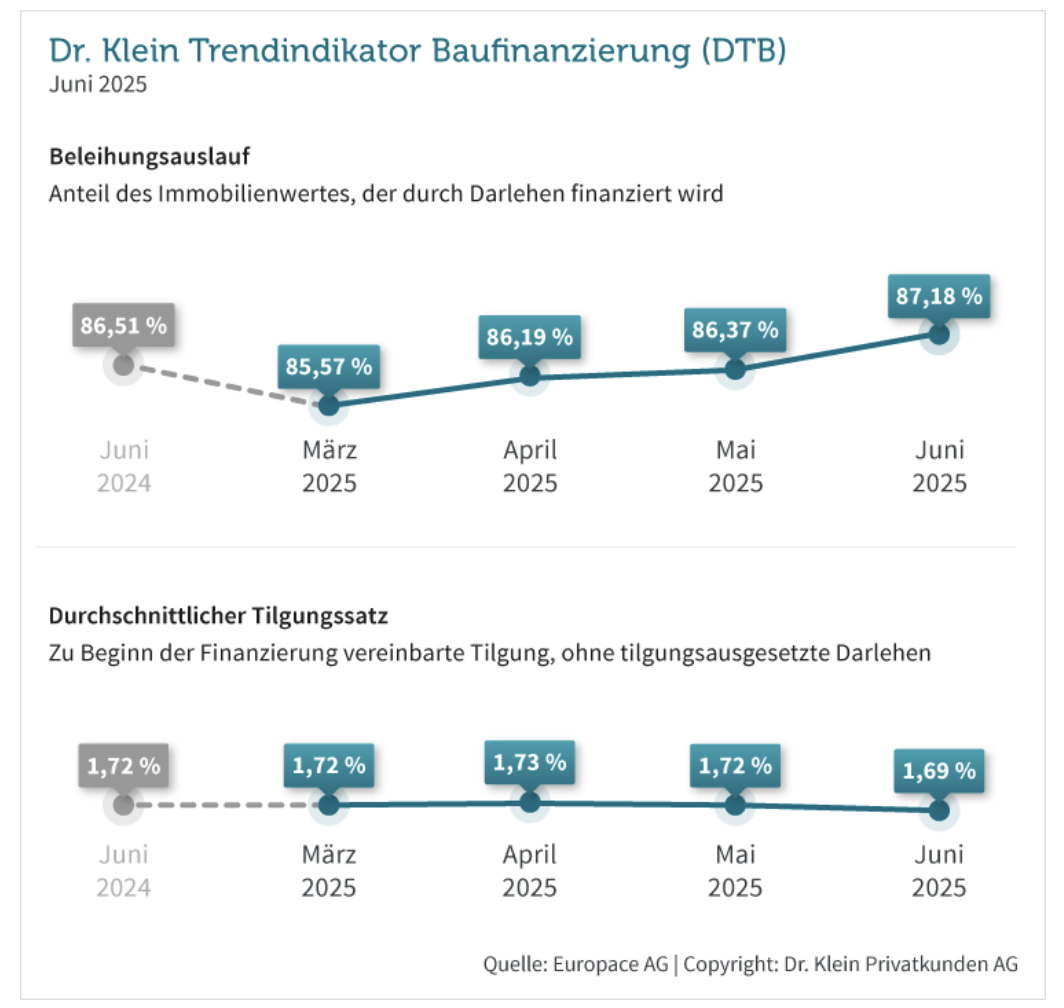

Die finanzielle Belastung beim Immobilienkauf steigt weiter und viele Haushalte reagieren mit einem höheren Finanzierungsanteil und sinkender Tilgung. Im Juni 2025 erreicht der Beleihungsauslauf in Deutschland mit 87,18 Prozent einen neuen Höchststand. Damit ist der Anteil der Fremdfinanzierung am Beleihungswert der Immobilie so hoch wie noch nie in diesem Jahr. Im Mai lag dieser Wert noch knapp 0,9 Prozentpunkte niedriger. „Die Deutschen bringen anteilig immer weniger Eigenkapital in ihre Baufinanzierung ein“, konstatiert Dr. Klein in einer aktuellen Auswertung. Bereits im Vorjahresmonat hatte der Wert bei 86,51 Prozent gelegen – ein Trend also, der sich zunehmend verfestigt.

Rückgang des Tilgungssatzes

Besonders bemerkenswert ist der gleichzeitige Rückgang des anfänglichen Tilgungssatzes. Mit 1,69 Prozent sinkt dieser erstmals seit Juli 2011 unter die Marke von 1,7 Prozent. Seinerzeit hatte der Wert bei 1,64 Prozent gelegen. Die niedrige Tilgung macht das Darlehen zwar im Monat leichter tragbar – doch sie verlängert die Laufzeit deutlich und erhöht die Zinslast über die gesamte Kreditdauer. „Wichtig ist, dass die finanzielle Belastung einer Baufinanzierung in den individuellen Budgetplan passt“, betont Dr. Klein. Denn günstige Monatsraten täuschen über langfristige Mehrkosten hinweg.

Gleichzeitig steigt die durchschnittliche Darlehenshöhe: Im Juni beträgt sie 314.000 Euro, ein Plus von 1.000 Euro im Vergleich zum Mai. Noch deutlicher wird die Entwicklung im Jahresvergleich – im Juni 2024 hatten sich Immobilienkäufer im Schnitt 8.000 Euro weniger geliehen. Auch die sogenannte Standardrate, ein von Dr. Klein berechneter Vergleichswert zur besseren Einordnung der Monatsbelastung, erhöht sich. Bei einer Musterfinanzierung über 300.000 Euro, mit zwei Prozent Tilgung, 80 Prozent Beleihungsauslauf und zehn Jahren Zinsbindung beträgt die Rate nun 1.458 Euro. Das sind 13 Euro mehr als im Mai und damit nur zehn Euro weniger als im Vorjahresmonat. Die finanzielle Einstiegshürde bleibt also konstant hoch.

Leichter Anstieg bei KfW-Darlehen

Ein leichter Anstieg zeigt sich bei der Nutzung von KfW-Darlehen. Erstmals in diesem Jahr übersteigt deren Anteil am Gesamtvolumen mit 8,04 Prozent wieder die Acht-Prozent-Marke. Im Mai lag der Wert noch bei 7,89 Prozent, im Juni 2024 bei 8,56 Prozent. Fördergelder der Kreditanstalt für Wiederaufbau bleiben damit ein wichtiger, wenn auch schwankender Baustein bei der Immobilienfinanzierung.

Die Zinsbindung, also der Zeitraum, für den sich Darlehensnehmende den vereinbarten Zinssatz sichern, sinkt im Juni leicht auf zehneinhalb Jahre, ein Monat weniger als im Mai. Damit setzt sich der Trend zu kürzeren Zinsbindungsfristen fort. Noch im Vorjahr betrug die durchschnittliche Zinsbindung rund elf Jahre. Im Umfeld schwankender Kapitalmarktzinsen könnte dies ein Zeichen dafür sein, dass Kreditnehmende auf fallende Zinsen hoffen. Oder gezwungen sind, mit Blick auf die Monatsrate kurzfristigere Planungen in Kauf zu nehmen.

Spielräume werden enger

Die Zahlen verdeutlichen: Die Spielräume in der privaten Baufinanzierung bleiben eng und werden durch das Verhalten am Markt zunehmend ausgereizt. Weniger Eigenkapital, niedrige Tilgung, steigende Kreditbeträge – das alles spricht für eine wachsende Anspannung im Finanzierungsgeschehen.