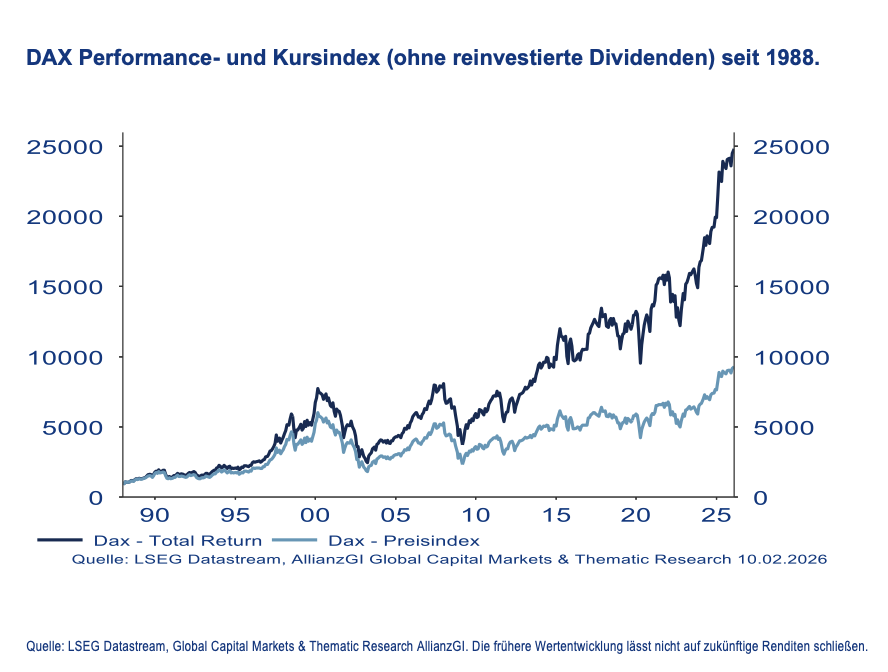

Der DAX hat eine beachtliche Marke gerissen, aber Höhenangst wäre fehl am Platze. 25.000 Indexpunkte wirken beeindruckend. Faktisch aber steht er nicht einmal ganz auf 10.000 Punkten.

Das wäre zwar immer noch eine Verzehnfachung seit seinem Indexstart Anfang 1988, aber deutlich unter dem DAX, den wir so kennen. Der Grund: Beim DAX 40 handelt sich um einen sogenannten Performanceindex, der – anders als ein Preis- oder auch Kursindex – die Dividenden reinvestiert. Das heißt, bei der Indexkonstruktion wird die Annahme zugrunde gelegt, dass die Anleger die an sie ausgeschütteten Dividenden jedes Mal wieder vollständig im Unternehmen anlegen.

Diese überoptimistische Annahme erschwert eine Beurteilung der Vergangenheitsperformance des DAX. Wer wissen will, ob die in ihm enthaltenen Firmen nur insgesamt hoch bewertet sind oder nicht, muss ihn ohne ausgeschüttete und potenziell wieder angelegte Dividenden betrachten. Denn diese Dividendentragen ganz schön zur Gesamtperformance bei. Im Falle des DAX hätten die Kursgewinne nur zu einer Rendite von 4% im Durchschnitt der Jahre geführt – mit Dividenden waren es ca. 8%.

Gleichwohl sind 25.000 Indexpunkte zunächst ein Grund zum Feiern. Für einige Anlegerinnen und Anleger sind sie aber sicherlich auch ein Anlass, einen Schritt zurückzutreten und sich zu fragen: Kann ich jetzt noch investieren? Sind Aktieninvestments – gerade in Anbetracht dessen, was sich in der Welt derzeit so alles tut – nicht zu risikoreich? Und: Ist das nicht zu kompliziert, in Aktien(fonds) zu investieren? Muss ich da nicht viel mehr von der Geldanlage verstehen?

Dr. Hans-Jörg Naumer (Foto: AllianzGI)

Was ist eigentlich das größte Risiko der Kapitalanlage?

Gedankenexperiment: Stellen Sie sich vor, Sie treffen sich im Alter von 65 Jahren mit 9 weiteren Freunden gleichen Alters und feiern Ihren Renteneintritt. Da Sie sich so gut verstehen, beschließen Sie sich auch in den Folgejahren zu treffen. Statistisch betrachtet wird der Kreis dabei über die Zeit kleiner, wobei die Sterbewahrscheinlichkeiten sehr unterschiedlich sind. Laut Bevölkerungsvorausberechnung des Statistischen Bundesamtes dürfte die erste Person aus dem Freundeskreis mit 73 Jahren versterben, die Letzte mit 101. Eine große Zeitspanne, die uns zweierlei lehrt:

- Das größte Risiko ist vermutlich nicht ein Kurssturz, sondern dass das Geld für ein langes Leben nicht ausreicht, da bei der Anlage zu kurzfristig und damit zu renditearm angelegt wurde.

- Wenn Sie statistisch noch einen kompletten dritten Lebensabschnitt vor sich haben können, sollten Sie Ihre Kapitalanlage auch darauf hin ausrichten. Wer aber länger investieren kann, kann auch risikoreicher investieren und dafür auf mehr Rendite setzen.

Und dann haben wir noch nicht darüber gesprochen, dass Ihre Lebenserwartung im Laufe des Lebens steigt (!) da sie auf dem Weg dorthin Sterbewahrscheinlichkeiten überlebt haben. Nicht zu vergessen: Immer mehr Menschen arbeiten daran, dass sie länger gesund bleiben und länger leben. Stichwort „Longevity“.

Egal wie hoch das Lebensalter ausfällt, eines bleibt: Keine Risikoprämie ohne Risiko. Anders ausgedrückt: Wer mehr Rendite will, also eine über der sicheren Geldmarktanlage liegende Prämie einstreichen möchte, der muss auch bereit sein, Risiken einzugehen. Dieser Zusammenhang lässt sich nicht aushebeln. Was das Lehrbuch sagt, zeigt die Historie. Beispiel: Wessen Ahne 1801 einen US-Dollar in US-Staatsanleihen investiert und liegen gelassen hätte, besäße Ende 2025 knapp 1.180 Euro. Hätte der Ahne in den breiten US-Aktienmarkt investiert, würden seine Nachfolger heute über 3,6 Millionen verfügen. Denn Aktien rentierten im Durchschnitt der Jahre mit 7%, eine Mehrrendite von ca. 3,8% gegenüber Anleihen. Natürlich: Geschichte wiederholt sich nicht, sie reimt sich nicht einmal. Aber die Lehre ist: Eine Zitterprämie zu erwarten, die sich besonders über längere Zeiträume lohnt, ist nicht irrational. Natürlich denkt und investiert niemand in derart langen Zeiträumen. Wird der hier betrachtete Zeitraum deshalb auf rollierende 30-jährige Anlagezeiträume runtergebrochen (was z.B. dem Horizont für den Aufbau der Altersvorsorge oder dem dritten Lebensabschnitt selbst entsprechen kann), so war es nur während zwei dieser Zeiträume rentierlicher in Anleihen, statt in Aktien zu investieren. Positiv war die Rendite aber dennoch. Bleibt zu erwähnen, dass der US-Markt nur aufgrund der so lange zurück erhältlichen Zeitreihen gewählt wurde. Positive Risikoprämien zeigen sich auch für andere Märkte.

Wer das Zusammenspiel von Risiko und Rendite verstanden hat, hat die Grundregel des Investierens verstanden. Muss er oder sie deshalb die Ärmel hochkrempeln und immer am Markt aktiv sein? Lieber nicht. Wer die letzten 25 Jahre im globalen Aktienmarkt investiert war – und da war ja ganz schon was los – hat eine durchschnittliche Rendite von gut 7,5% p.a. erzielt. Wer die besten 20 Tage verpasst hat, kam nur auf 3,1% p.a. Wer die besten 40 Tage verpasst hat, erzielte einen kleinen Verlust. Investieren ist nicht spekulieren auf die besten Ein- und Ausstiegszeitpunkte. Die Wahrscheinlichkeit, dass die besten 20 oder 40 Tage verpasst werden, ist ziemlich hoch.