Die deutsche Lebensversicherungsbranche präsentiert sich 2025 so uneinheitlich wie seit Jahren nicht. Während einige Anbieter von der Zinswende profitieren, lasten bei anderen hohe stille Verluste auf den Bilanzen. Zu diesem Ergebnis kommt die aktuelle Studie „Unternehmensqualität der Lebensversicherer 2025/2026“ von DFSI Ratings, die 34 marktrelevante Anbieter untersucht hat. Im Gesamtranking belegt erneut die WWK den Spitzenplatz, gefolgt von der Europa und der Ergo Vorsorge.

Zinswende bringt Licht und Schatten

Die Folgen der jahrelangen Niedrigzinsphase und der anschließenden abrupten Zinswende wirken in den Bilanzen vieler Versicherer nach. „Die Stillen Lasten bleiben für viele Anbieter ein zentrales Risiko“, betont DFSI-Senior-Analyst Sebastian Ewy. Altbestände aus Niedrigzinsjahren werden weiterhin mit Abschlägen gehandelt. Steigende Zinsen lassen deren Marktwerte weiter sinken, sinkende Zinsen wiederum mindern die Ertragschancen neuer Anlagen.

Nur wenige Unternehmen profitieren aktuell von den höheren Kupons neuer Anleihen. Besonders positiv fallen hier die WWK und die Hannoversche auf – sie sind die einzigen Anbieter mit stillen Reserven. „Diese Versicherer haben offenbar ihre Portfolios rechtzeitig angepasst“, erklärt Ewy. Eine Kombination aus vorsichtiger Steuerung der Laufzeiten und aktiver Portfoliooptimierung habe sich als erfolgreich erwiesen.

Branchenweit schätzt DFSI die stillen Lasten derzeit auf rund 90 Milliarden Euro: Das sind 15 Milliarden mehr als im Vorjahr. „In einigen Fällen reichen selbst Sicherungsreserven und Zinszusatzreserven nicht aus, um die Bewertungsdefizite auszugleichen“, warnt Ewy. Besonders betroffen seien Versicherer mit überalterten Beständen und hohen Garantiezinsen.

Stabilität bleibt entscheidend

Auch wenn die laufenden Erträge langsam wieder steigen, bleiben viele Häuser durch Altbestände gebunden. Die Wirkung höherer Zinsen zeigt sich daher nur verzögert in den Kapitalerträgen. „Hier besteht weiter die Gefahr, dass bei plötzlichen Zinsbewegungen stille Lasten realisiert werden müssen – insbesondere bei Umschichtungen“, so Ewy.

Für Kundinnen und Kunden bedeutet das: Überschüsse und Gewinnbeteiligungen sind mit Vorsicht zu bewerten. Wer eine neue Police abschließt, sollte auf zukunftsfeste Anbieter mit soliden Bilanzen achten, so das DFSI. „Die Stabilität des Geschäfts hängt entscheidend davon ab, stille Lasten nicht realisieren zu müssen und Reserven umsichtig zu steuern“, betont Ewy.

Gleichzeitig setzt sich der Trend zu flexibleren, risikooptimierten Policen fort. Klassische Verträge mit hohen Garantien geraten weiter unter Druck. Fondsgebundene oder hybride Lösungen mit geringeren Garantieelementen bieten dagegen mehr Spielraum für Renditechancen.

WWK erneut auf Platz eins

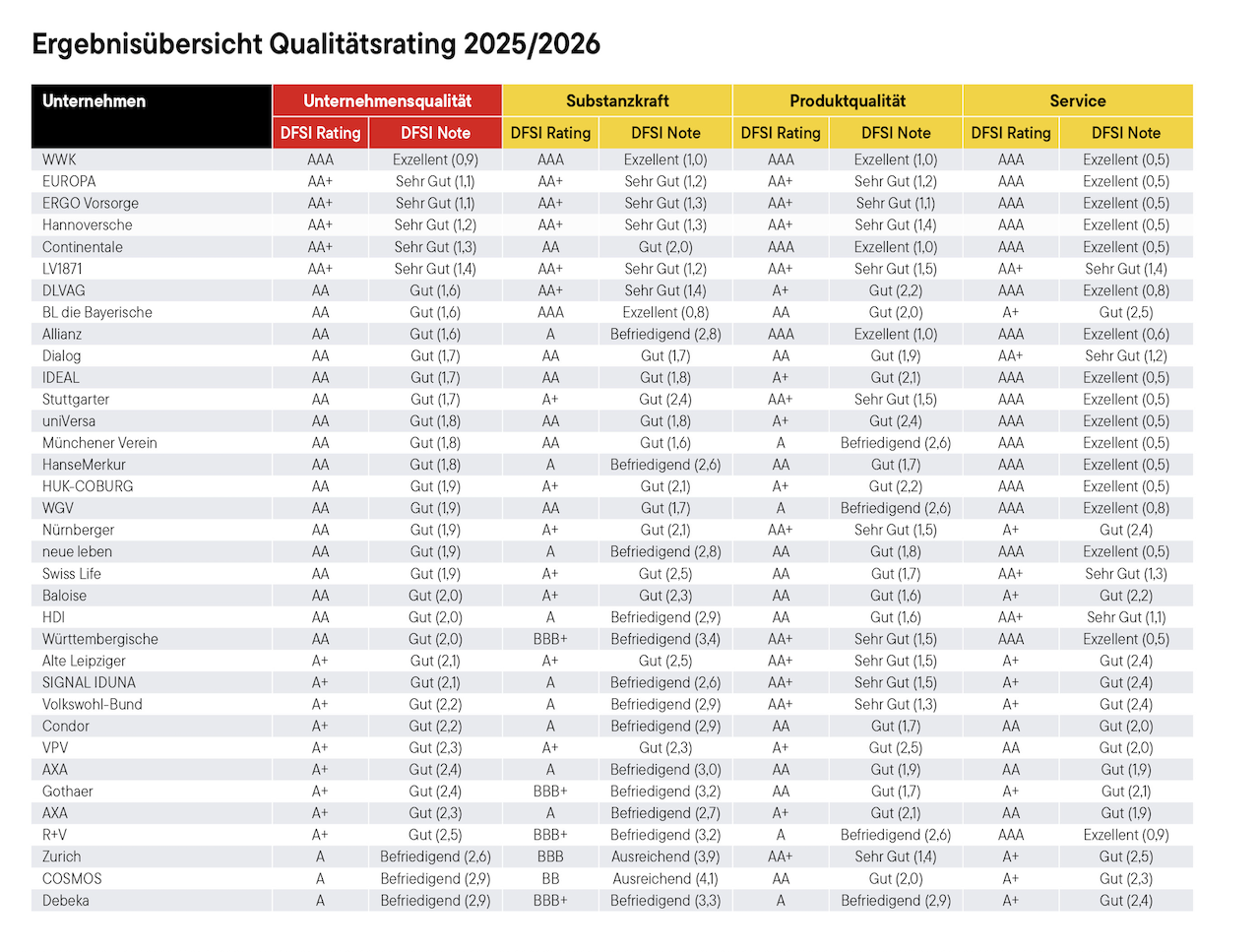

Im DFSI-Qualitätsrating fließen finanzielle Substanzkraft, Produkt- und Servicequalität ein – mit Gewichtungen von 40, 40 und 20 Prozent. Zur Beurteilung der Substanzkraft zieht DFSI Kennzahlen wie Nettorendite, Eigenkapitalquote, freie Rückstellung für Beitragsrückerstattung, Bewertungsreserven sowie die Solvency-II-Quote heran. Neu ist die Bereinigung der gemeldeten SCR-Quoten um Übergangsmaßnahmen, um die tatsächliche Kapitalstärke transparenter darzustellen.

Bei der Substanzkraft liegt die Bayerische mit der Note „Exzellent (0,8)“ an der Spitze, gefolgt von der WWK („Exzellent (1,0)“).

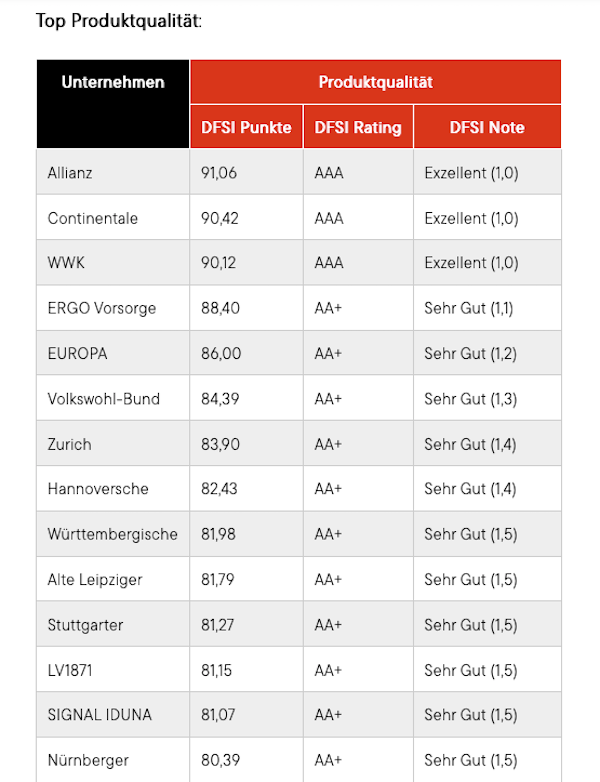

In der Produktqualität führen Allianz, Continentale und WWK mit der Bestnote „Exzellent (1,0)“.

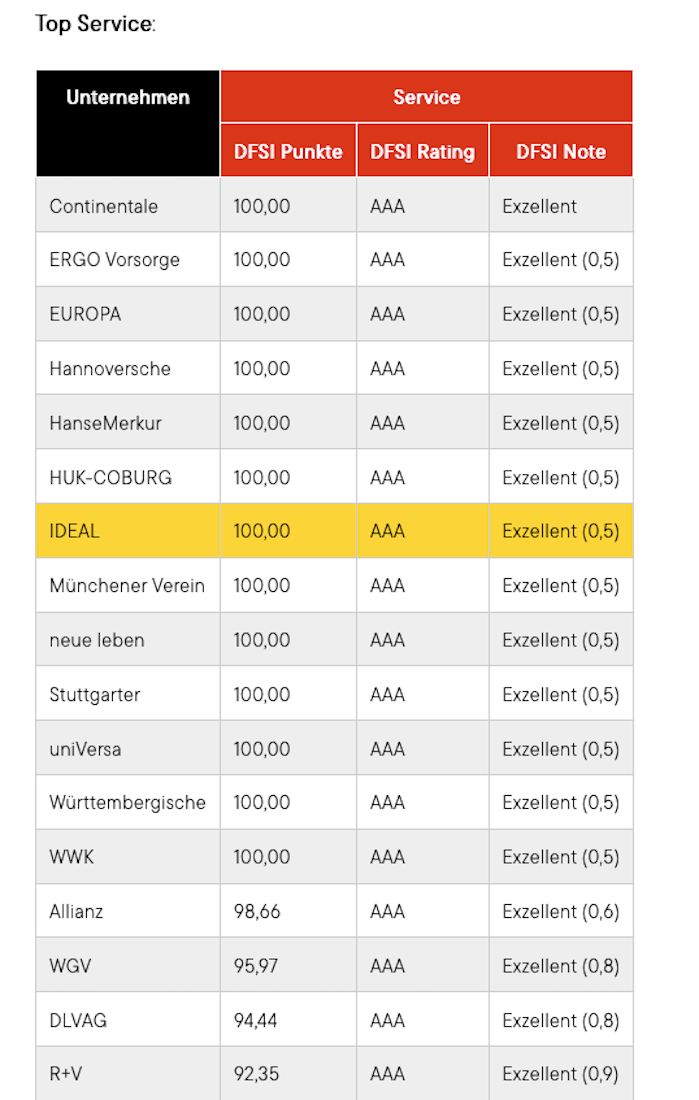

Im Servicebereich erreichten 13 Versicherer die volle Punktzahl.

Der Rating-Sieger: WWK

In der Gesamtbewertung erzielt erneut die WWK die Bestnote „Exzellent (0,9)“. Europa und Ergo Vorsorge folgen mit „Sehr Gut (1,1)“. Dahinter liegen Hannoversche (1,2), Continentale (1,3) und LV 1871 (1,4). Die Mehrheit der 34 untersuchten Anbieter erhielt die Bewertung „Gut“, drei kamen nicht über ein „Befriedigend“ hinaus.

Für Ewy ist das DFSI-Qualitätsrating ein wichtiges Instrument zur Orientierung: „In einer Branche mit komplexen Finanzstrukturen bieten wir eine einfache Möglichkeit, die Zukunftsfähigkeit der Anbieter einzuschätzen – für Vermittler ebenso wie für Kunden.“