So wie der scharfe Anstieg der Energiepreise im vergangenen Jahr zu einem Rückgang der real verfügbaren Einkommen und damit zur Stagnation der gesamtwirtschaftlichen Nachfrage geführt hatte, vermindert der jüngste Rückgang der börsennotierten Strom- und Gaspreise die Belastung der Haushaltseinkommen und hilft damit der Konjunktur wieder auf die Sprünge. Der Prozess ist erst wenige Monate alt, wird aber einige Quartale anhalten, mit der Folge, dass die Inflationsprognosen nach unten, die Wachstumsprognosen dagegen von nun an nach oben revidiert werden dürften.

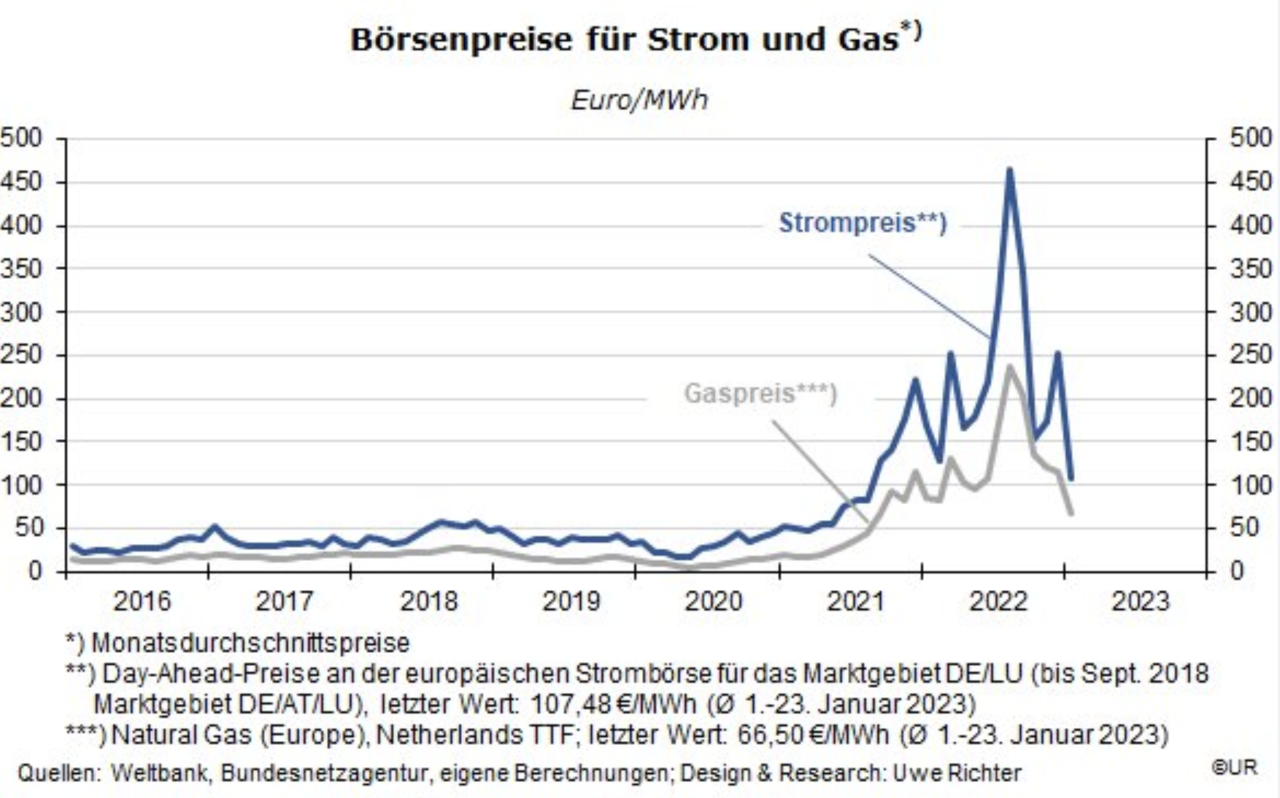

Wie sehen die Zahlen aus? Seit dem Höhepunkt im August 2022, als die Gaspreise um 428 Prozent höher waren als ein Jahr zuvor, sind sie um 72 Prozent gefallen und damit niedriger als vor dem Ukrainekrieg. Beim Strom ist aus einem Anstieg um 463 Prozent seit August 2022 ein Rückgang um 77 Prozent geworden – damit übertrifft der Strompreis sein durchschnittliches Preisniveau der fünf Jahre bis 2021 immer noch um etwa 120 Prozent. Beim Gaspreis sind es 200 Prozent. Nebenbei bemerkt sind das natürlich gute Zahlen für das Klima.

Der Effekt der rückläufigen Energiepreise auf die verschiedenen Stufen der Wertschöpfung ist dramatisch, wurde in der Öffentlichkeit aber bisher kaum wahrgenommen, weil die Inflationsraten im Vorjahresvergleich immer noch sehr hoch sind. Am aktuellen Rand spielt die Musik: Im Dreimonatszeitraum bis November 2022 sind die deutschen Einfuhrpreise mit einer annualisierten Rate von 23,3 Prozent gesunken (+14,6% zum Vorjahr), die Ausfuhrpreise mit einer von 10,7 Prozent (+11,6%). Auf der Stufe der gewerblichen Erzeugerpreise hat sich das unmittelbar ausgewirkt – annualisiert auf 3-Monatsbasis sind sie bis Dezember um 28,9 Prozent gesunken (+21,6% zum Vorjahr). Bei den Verbraucherpreisen geht es nicht so rasch, weil dort die Dienstleistungen eine größere Rolle spielen. Aber immerhin: In der nationalen Definition sind sie von September bis Dezember lediglich mit einer annualisierten Rate von 0,3 Prozent gestiegen (+8,5% zum Vorjahr).

Mit anderen Worten, wenn diese Trends anhalten, kann die Inflationsrate der deutschen Verbraucherpreise im Herbst weniger als 2 Prozent erreichen.

Dafür spricht, dass Nachfrage und Output 2023 sowohl global als auch im Euroland deutlich langsamer zunehmen werden als 2022 – was weiterhin Druck auf die Energiepreise ausübt, wir es in diesem Bereich also mit Deflation zu tun haben. In Deutschland kommt hinzu, dass von der Lohnseite bisher keine Inflationsrisiken drohen: Die Stundenlöhne lagen zuletzt nur um 1,9 Prozent über ihrem Vorjahresniveau.

Während die Marktteilnehmer diese sehr optimistische Prognose teilen und sich bei zehnjährigen Bundesanleihen daher mit einer Rendite von nur 2,15 Prozent zufriedengeben, bleibt die EZB bei ihrer vergleichsweise restriktiven Politik. Klaas Knot, der Gouverneur der niederländischen Zentralbank, hat gerade unmissverständlich klargemacht, dass die Leitzinsen im Februar und März um jeweils 50 Basispunkte angehoben werden, gefolgt von weiteren Schritten im Sommer. Von März an folgt zudem eine Politik des „quantitative tightening“, also der Reduktion des europäischen Zentralbankgelds. Durch diese Normalisierung gewinnt die EZB dringend benötigten Handlungsspielraum und muss sich nicht mehr (oder nicht mehr so sehr) vorwerfen lassen, dass sie durch real stark negative Leitzinsen und Gelddrucken einerseits Blasen auf den Assetmärkten begünstige und andererseits staatliche Schulden durch Gelddrucken finanziere.

Da die europäische Geldpolitik weiter bremst, die Fed dagegen angesichts günstiger Inflationszahlen vor einer Lockerung steht, kann damit gerechnet werden, dass sich der Euro weiter aufwertet und damit zusätzlich zum Rückgang der Inflationsraten beiträgt. Seit Oktober 2022 hat der Euro von 0,98 Dollar auf fast 1,10 Dollar zugelegt.

Insgesamt haben wir es in Europa im Verlauf des Jahres wegen der sinkenden Inflationsraten mit steigenden Realeinkommen zu tun. Stimmung und Lage verbessern sich zusehends – wenn nur nicht dieser mörderische Krieg im Osten weiter eskaliert!

Autor Dieter Wermuth ist Economist und Partner bei Wermuth Asset Management.