Die Aussichten sind „trübe“, die wirtschaftlichen Rahmenbedingungen „ein Geschäftsrisiko“ – und die Erwartungen rangieren „tief im negativen Bereich“. So brachte die Deutsche Industrie- und Handelskammer, die vier Millionen Unternehmen vertritt, ihre diesjährige Konjunkturumfrage auf den Punkt. Die fünf führenden Wirtschaftsforschungsinstitute wiederum revidierten ihre Prognose für das laufende Jahr in ihrem Frühjahrsgutachten deutlich nach unten und erwarten nun nur noch einen Zuwachs der Wirtschaftsleistung um 0,1 Prozent. Im Herbstgutachten standen noch 1,3 Prozent in Aussicht. Erst im August vergangenen Jahres hatte der britische „Economist“ die Bundesrepublik zum zweiten Mal nach 1999 als „kranken Mann Europas“ bezeichnet.

Den deutschen Aktienmarkt scheinen die wirtschaftlichen Hiobsbotschaften nicht aus dem Takt zu bringen. Im Gegenteil: Am 13. März durchbrach der Dax erstmals in seiner Historie die Marke von 18.000 Punkten und stieg bis Anfang April weiter auf knapp 18.600 Zähler.

Leiden die Marktteilnehmer unter Realitätsverzerrung – oder haben sich die Finanz- und Realwirtschaft entkoppelt? Ein Vergleich der deutschen Börsenbarometer gibt erste Hinweise. Während der Dax zwischen Anfang Oktober und Anfang April um gut 20 Prozent auf ein neues Allzeithoch vorrückte, schaffte der Mittelklasse-Index MDax während dieser Zeit nur ein Plus von knapp fünf Prozent. Der SDax, der die Wertentwicklung von 70 Small Caps widerspiegelt, kam auf rund elf Prozent. Ebenso frappierend: Von ihren Rekorden waren der MDax zuletzt 34 Prozent und der SDax 22 Prozent entfernt.

Ein möglicher Grund: Für viele Dax-Konzerne spielt die Entwicklung der Geschäfte zwischen Flensburg und Garmisch nur eine untergeordnete Rolle. Einer Analyse des Prüfungs- und Beratungsunternehmens EY zufolge erzielten die 40 DAX-Mitglieder im vergangenen Jahr im Schnitt knapp 30 Prozent ihrer Erlöse in Nordamerika, 20 Prozent in Asien und sieben Prozent in anderen Regionen.

Für Andreas Strobl, Head of German Equities, Wealth & Asset Management bei Berenberg, ist das aktuelle Schwächeln der deutschen Wirtschaft auch unabhängig davon nicht mit einem Verfall des einstigen Exportweltmeisters gleichzusetzen: „Die heutige Situation in Deutschland unterscheidet sich deutlich von der strukturellen Malaise der Jahre 1995 bis 2004, auch wenn einige politische Fehlentscheidungen zum Arbeitsmarkt und der Energieversorgung sicherlich derzeit belastend in einigen Bereichen wirken.“

Positiv hervorzuheben seien aber der starke Arbeitsmarkt, der den Wohlstand in der Gesellschaft stütze, die komfortabelste finanzielle Situation aller großen Volkswirtschaften, die größeren Handlungsspielraum ermögliche, und die soziale Stabilität des Landes. „Insgesamt ist Deutschland noch weit davon entfernt, als ‚kranker Mann Europas‘ betitelt zu werden“, resümiert Strobl.

Daneben nehmen die Finanzmärkte bekanntlich die Zukunft vorweg – und die verheißt günstigeres Geld. Sowohl die Europäische Zentralbank als auch ihr US-amerikanisches Pendant, die Federal Reserve, dürften Mitte dieses Jahres die Leitzinsen senken. Niedrigere Zinsen wirken sich tendenziell positiv auf die Gewinnentwicklung aus. Entsprechend haben die Gewinnerwartungen der Anleger weltweit zugenommen; davon profitieren auch die deutschen Unternehmen.

Nebenwerte mit deutlichem Bewertungsabschlag

„Generell sollte der Aktienmarkt von den zu erwarteten Zinssenkungen profitieren können“, glaubt auch Andreas Strobl, Head of German Equities, Wealth & Asset Management bei Berenberg. „Die Kurse treibt vor allem, dass sich das fundamentale Bild mit einer soliden Berichtssaison und robusten Konjunkturdaten deutlich aufgehellt hat“, nennt der Portfoliomanager einen weiteren Grund.

Der Optimismus der Anleger spiegele sich aber bereits im aktuellen Kurs-Gewinn-Verhältnis des DAX wider. „Dieses liegt mit 13 über seinem historischen Durchschnitt von zwölf“, rechnet Strobl vor. Daher hält er das Aufwärtspotential des deutschen Leitindex zwar nicht ausgeschöpft, aber definitiv begrenzter als in anderen Bereichen des Aktienmarktes – insbesondere als im Segment der Small- und Mid-Caps. Bei den Nebenwerten sieht er nicht die vom Momentum getriebene Kursrallye und Euphorie wie im Dax.

„SDax und MDax handeln rund 25 bis 30 Prozent unter ihrem langfristigen Niveau, bezogen auf das KGV“, unterstreicht der Marktkenner, „so ausgeprägt war der Abschlag zum Blue Chip-Index nicht einmal während der Finanzkrise“. Dies ist seiner Ansicht vor allem deshalb ungewöhnlich, da kleinere Unternehmen grundsätzlich stärker wachsen und somit ihren inneren Wert überdurchschnittlich steigern. „Mit mehr Klarheit und Sicherheit, vornehmlich hinsichtlich der weiteren wirtschaftlichen Entwicklung, dürfte sich das Sentiment in Bezug auf Nebenwerte verbessern und ein Überholmanöver beginnen“, zeigt sich Berenberg-Fondsverwalter Strobl zuversichtlich.

„Wenn internationale Investoren wieder Europa und auch Deutschland für sich entdecken und der Markt wieder mehr auf die Qualität und das Potenzial der einzelnen Firmen schaut. Auch Björn Glück, Manager des Lupus alpha Smaller German Champions, glaubt, dass die Zeit, da Nebenwerte dem Dax hinterherhinken, schon bald der Vergangenheit angehört. „Unter den deutschen Nebenwerten gibt es viele sehr gut aufgestellte Wachstumsunternehmen, die vom Markt pauschal wegen ihrer Größe abgestraft wurden“, so der mehrfach ausgezeichnete Nebenwertemanager.

Tragfähige Geschäftsmodelle, solide Bilanzen, hohe Margen

„Zeiten, in denen Aktien der ganz großen Konzerne besser liefen als kleinere Unternehmen, gab es schon öfter“, blickt Stephan Albrech, Vorstand der Albrech & Cie Vermögensverwaltung in Köln zurück – und macht Mut für die Zukunft: „Jedes Mal endeten diese Phasen damit, dass die Mid Caps in den folgenden ein bis zwei Jahrzehnten deutlich stärker zulegten als die großen Werte.“

Dazu passt, dass aktiv verwaltete Nebenwertefonds in den vergangenen beiden Jahren nicht nur hierzulande, sondern weltweit die höchsten Mittelabflüsse seit der Finanzkrise hinnehmen mussten und nun vor einer Renaissance stehen könnten.

„Small & Mid Caps wurden vom Markt pauschal abgestraft, ohne Ansehen der Qualität des einzelnen Unternehmens“, berichtet Björn Glück, Manager des Lupus alpha Smaller German Champions-Fonds. Bei der Auswahl der Unternehmen ist für ihn die Qualität des Managements ist nicht hoch genug zu bewerten. Entscheidend sind auch die Unternehmenskennzahlen und die fundamentale Aufstellung. „Was wir mögen“, so Glück: „Gut geführte Qualitätsunternehmen mit tragfähigen Geschäftsmodellen, soliden Bilanzen, hohen Margen und einer starken Marktposition in ihrer jeweiligen Nische.“

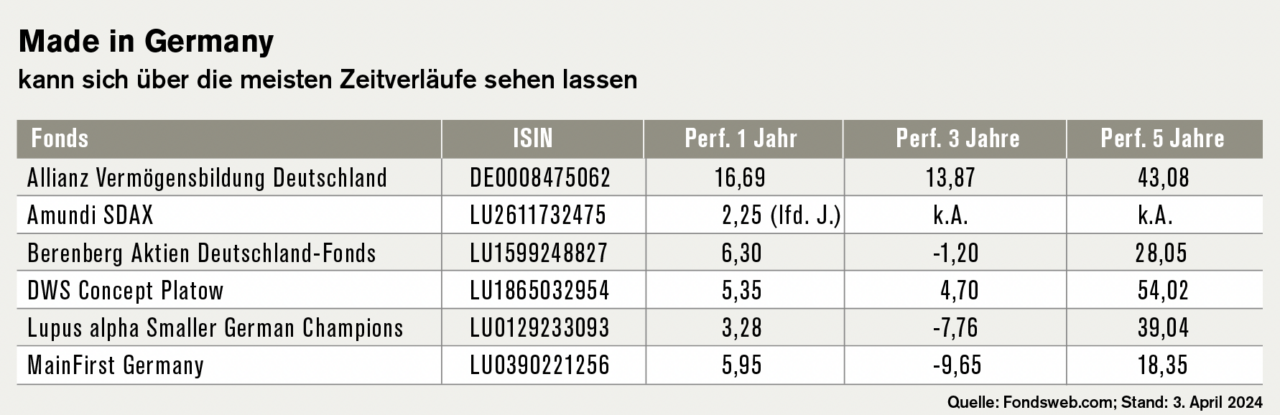

Um solche Unternehmen zu finden, setzen setzt er zusammen mit seinem Small & Mid Caps Team neben einer sorgfältigen Analyse insbesondere auf mehr als 1500 persönliche Unternehmensgespräche mit dem Management pro Jahr. Der Lupus alpha Smaller German Champions favorisiert grundsätzlich auf Industrie, industrienahe Dienstleister, Technologie-Titel, Konsumwerte und den Health-Care-Sektor. Zuletzt waren der Verpackungsspezialist Gerresheimer, der Schmierstoffproduzent Fuchs, der Abfüllanlagenbauer Krones und der Modekonzern Hugo Boss die größten Positionen im Portfolio.

Auf sogenannte Hidden Champions – also Weltmarktführer in Nischenmärkten – setzt der Berenberg Aktien Deutschland-Fonds. „Der deutsche Mittelstand zeichnet sich durch eine Vielzahl von Unternehmen mit einer klaren Wettbewerbsposition aus, die durch hohe Markteintrittsbarrieren oder Patente geschützt ist“, beobachtet Portfoliomanager Andreas Strobl. Meist handele es sich um Nischenplayer mit fokussiertem Geschäftsmodell, überdurchschnittlichem Ertragspotenzial und hoher Innovationskraft.

Mit knapp 1.600 mittelständischen Unternehmen hat Deutschland laut Strobl viermal so viele Hidden Champions wie die USA als Nummer zwei mit rund 350 solcher Firmen. Im Rahmen seiner disziplinierten Bottom-up-Aktienauswahl mischt Strobl dem 40 bis 60 Titel umfassenden Fondsportfolio in der Regel 40 Prozent Nebenwerte bei.

Dynamische Mittelständler mit Aufholpotenzial

Große, mittlere und kleine in Deutschland ansässige Unternehmen finden sich auch im DWS Concept Platow, der in den vergangenen Jahren zu den einträglichsten Deutschland-Fonds zählte. Die Zusammensetzung des Portfolios basiert auf den Empfehlungen der pfp Advisory GmbH, die von den geschäftsführenden Gesellschaftern Christoph Frank und dem früheren Platow-Redakteur Roger Peeters geleitet wird.

Zu den größten Positionen des vom Morningstar mit fünf Sternen versehenen Anlagepools zählen neben Dax-Vertreter Münchener Rück und dem im MDax gelisteten Versicherer Talanx das Neckarsulmer IT-Systemhaus Bechtle, der Pumpenhersteller KSB sowie der Werkzeughersteller Einhell Germany.

Deutlich höher ist der Nebenwerte-Anteil im 2009 aufgelegten MainFirst Germany Fund A. Hier legt Co-Portfoliomanger Alexander Dominicus seinen Fokus vor allem auf dynamische Mittelständler, die er im Vergleich zu Großunternehmen historisch günstig bewertet sieht. „Das verspricht einen hohes Aufholpotenzial“, so Dominicus. Bei der Unternehmensauswahl setzt sein Team vor allem auf Firmen, die aus eigener Kraft wachsen können, etwa durch Marktanteilsgewinne, Effizienzverbesserungen oder strukturelle Wachstumstrends.

„Daher können wir auch gut mit einer Stagnation der Konjunktur leben und sehen, dass unsere Unternehmen trotzdem im Schnitt die Gewinne nachhaltig steigern können“, erläutert der Absolvent der Frankfurt School of Finance & Management. Zu den größten Positionen im Fonds zählten zuletzt die Consulting- und IT-Gruppe All for one Steeb, das Software- und Prozessberatungshaus Cenit sowie der Internetdienstanbieter Ionos.

Ein passiv gemanagtes Investmentvehikel ist der Amundi SDax-ETF, der die Wertentwicklung des deutschen Small Cap-Index nahezu eins zu eins abbildet. Da hier kein Fondsmanager am Werk ist, ist er deutlich kostengünstiger als ein aktiver Anlagepool. Dafür kann sich dieser börsengehandelte Fonds aber zu keinem Zeitpunkt besser entwickeln als der SDax.

Autor Christian Euler ist Buchautor und Wirtschaftsjournalist.