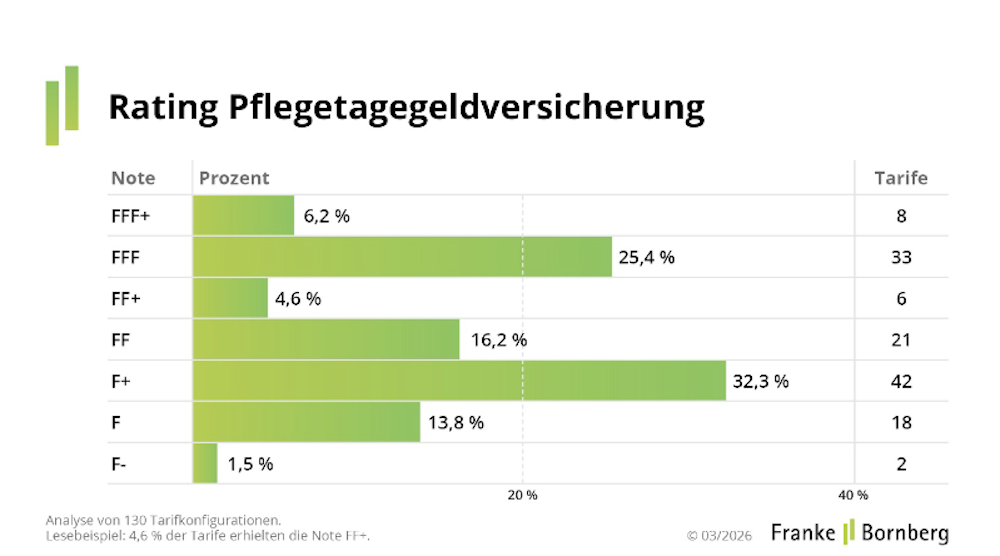

Es ist noch viel Luft nach oben oder anders ausgedrückt: Die Qualität von Pflegetagegeldversicherungen variiert erheblich. Das zeigt ein neues Rating von Franke und Bornberg, das erstmals 130 Tarife von 33 Anbietern untersucht. Nur acht Angebote erreichen die Höchstnote FFF+, was einem Anteil von 6,2 Prozent entspricht.

Ein gutes Viertel der Tarife wird mit „sehr gut“ bewertet. Gleichzeitig bleibt fast die Hälfte der untersuchten Produkte hinter den Erwartungen zurück und schneidet lediglich ausreichend oder schlechter ab. Für die Bewertung wurden 61 Kriterien herangezogen, darunter Leistungsumfang, Flexibilität, Assistanceangebote und die Finanzstärke der Anbieter.

Damit zeigt sich ein klar differenziertes Bild im Markt: Während einige Tarife umfassenden Schutz bieten, weisen viele Angebote deutliche Lücken auf. Für Vermittler und Berater bedeutet das, dass eine sorgfältige Auswahl entscheidend bleibt.

Hoher finanzieller Druck – aber geringe Vorsorge

Der Bedarf an zusätzlicher Pflegeabsicherung ist hoch. Pflegebedürftige müssen einen erheblichen Teil der Kosten selbst tragen, insbesondere bei stationärer Versorgung. Im ersten Jahr im Pflegeheim liegt der Eigenanteil im Schnitt bei 3.245 Euro pro Monat.

Trotz dieser Belastung bleibt die Verbreitung privater Pflegevorsorge gering. Rund 4,1 Millionen Menschen in Deutschland verfügen über eine entsprechende Zusatzversicherung. Das entspricht weniger als fünf Prozent der Bevölkerung.

„Viele verdrängen das Risiko. Niemand denkt gerne daran, pflegebedürftig zu werden“, sagt Michael Franke, Geschäftsführer von Franke und Bornberg. „Junge Menschen bekommen günstigen Schutz – interessieren sich aber kaum dafür. Ältere sehen den Bedarf, doch sie können ihn oft nicht mehr bezahlen.“

Dieses Spannungsfeld wird häufig als Pflegeparadox beschrieben: Der Bedarf ist hoch, die tatsächliche Absicherung bleibt jedoch niedrig. Für die Beratungspraxis ergibt sich daraus eine besondere Herausforderung, da sowohl Aufklärung als auch geeignete Produktlösungen gefragt sind.

Große Unterschiede bei Leistungen und Konzepten

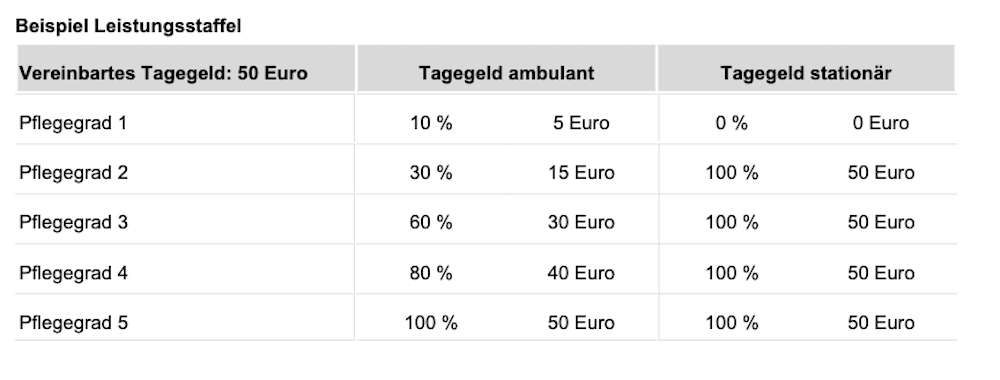

Das Pflegetagegeld ist mit mehr als drei Millionen Verträgen die verbreitetste Form der privaten Pflegevorsorge. Es zahlt im Pflegefall einen festen Betrag pro Tag, der sich in der Regel nach dem Pflegegrad richtet. Die Unterschiede zwischen den Tarifen sind dabei erheblich. Leistungsstarke Angebote zahlen bereits ab Pflegegrad eins und leisten im stationären Bereich häufig ab Pflegegrad zwei den vollen Betrag. Zudem bieten sie flexible Anpassungsmöglichkeiten, etwa über Dynamiken oder Nachversicherungsgarantien.

Schwächere Tarife zeigen dagegen häufig Einschränkungen genau in diesen Punkten. Leistungen setzen später ein, fallen geringer aus oder lassen sich nur eingeschränkt anpassen. Auch zusätzliche Unterstützungsangebote sind nicht durchgängig enthalten.

Gleichzeitig entwickelt sich der Markt weiter. Neuere Tarife bieten häufig Einmalzahlungen beim Eintritt der Pflegebedürftigkeit, die zwischen 1.000 und 15.000 Euro liegen können. Einige Anbieter stellen zudem von einem täglichen auf ein monatliches Leistungsmodell um, um die Produkte leichter verständlich und vergleichbar zu machen.

Auch bei den Beiträgen zeigen sich Unterschiede je nach Eintrittsalter. Während ein 40-Jähriger je nach Tarif ab etwa 40 Euro monatlich einsteigen kann, liegen die Beiträge bei späterem Einstieg deutlich höher. Für 60-Jährige können je nach Ausgestaltung 140 bis 250 Euro monatlich anfallen.

Pflegerenten bleiben ein Nischenprodukt

Neben dem Pflegetagegeld hat Franke und Bornberg auch Pflegerenten analysiert. Diese spielen weiterhin eine deutlich geringere Rolle im Markt. Ende 2024 lag der Bestand bei rund 240.000 Verträgen.

Im aktuellen Rating erreichen Pflegerenten überwiegend mittlere Bewertungen. Kein Tarif erhält die Bestnote, knapp zwei Drittel der Angebote werden mit „gut“ bewertet. Die Produkte stammen unter anderem von Ideal, Swiss Life und Zurich. „Pflegerenten sind schon seit 30 Jahren auf dem Markt, aber sie haben nie richtig Fuß gefasst“, erläutert Christian Monke, Leiter Ratings Gesundheit und Private Risiken bei Franke und Bornberg.

Den Grund sieht er vor allem beim Preis: „Pflegerenten werden als Produkt der Lebensversicherung oft mit einer bis zum Alter 65 oder 67 befristeten Beitragszahlung angeboten. Das lässt die Prämien gegenüber Kranken-Tarifen deutlich teurer erscheinen – dabei werden Letztere meist lebenslang bezahlt.“ Für die Praxis bedeutet das: Während das Pflegetagegeld weiterhin das zentrale Produkt der privaten Pflegevorsorge bleibt, müssen Pflegerenten ihre Position im Markt erst noch stärken.

Wien üblich veröffentlich Franke und Bornberg auf seiner Website die Bewertungsgrundlagen und Ergebnisse der Ratings Pflegetagegeldversicherung und Pflegerentenversicherung auf Tarifebene. Die Übersichten werden regelmäßig aktualisiert und um neue Produkte ergänzt.