Das Rating Grundfähigkeit 2025 von Franke und Bornberg legt strengere Maßstäbe an. Besonders die Aufnahme einer zusätzlichen Fähigkeit verändert die Spielregeln – mit spürbaren Auswirkungen auf die Bewertung vieler Tarife. Eine Grundfähigkeitsversicherung (GF) zahle, wenn nichts mehr geht, so das Analysehaus: Leistungen würden erst fällig, wenn eine versicherte Fähigkeit dauerhaft verloren geht.

Doch wann ein Verlust vorliege, regeln ausschließlich die jeweiligen Versicherungsbedingungen. Die Produkte seien oft stark, die Beratung jedoch nicht immer, moniert Franke und Bornberg: Die GF wird oft zu nah an der BU dargestellt, entscheidend ist stattdessen eine realitätsnahe Beratung mit verständlicher Erläuterung der Leistungsvoraussetzungen.

„Für Grundfähigkeiten gibt es nach wie vor keine einheitlichen Standards. Jede Gesellschaft entscheidet für sich, welche Fähigkeiten sie versichert und woran deren Verlust gemessen wird“, sagt Michael Franke, Gründer und Geschäftsführer von Franke und Bornberg. Die Vielzahl von inzwischen mehr als 40 versicherbaren Grundfähigkeiten erschwere die Vergleichbarkeit erheblich. Zudem nutzten Versicherer unterschiedliche Definitionen, was Kunden zusätzlich verunsichere, kritisiert der Tarifexperte.

Neue Kriterien im Rating 2025

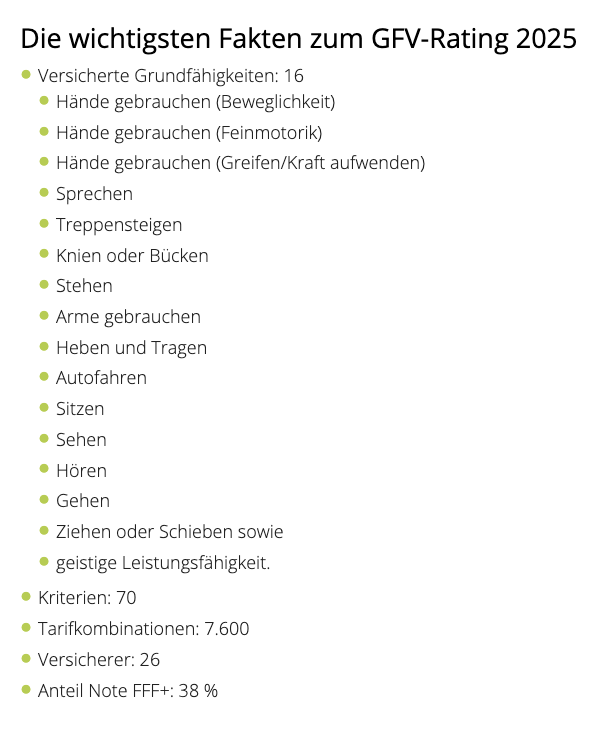

Im aktuellen Ratingjahrgang hat Franke und Bornberg die Kernfähigkeiten von 15 auf 16 erweitert. Neu ist die Fähigkeit „Ziehen oder Schieben“, die komplexe Bewegungsabläufe abbildet und in vielen Berufen, aber auch im Alltag – etwa in der Pflege – eine zentrale Rolle spielt. Auch die Definitionen für „Sehen“ und „Stehen“ wurden präzisiert. Zudem ist es künftig möglich, die Vertragslaufzeit an die gesetzliche Regelaltersgrenze anzupassen.

Die maximale Punktzahl wurde um fast 20 Prozent gesenkt. Damit sollen Tarife nicht länger von Punkten profitieren, die inzwischen marktüblich sind. „Für Kriterien, die im Zuge des Wettbewerbs zu Standards werden, verringern wir die Gewichtungen. Auf diese Weise werten wir alle Kriterien auf, die tatsächlich einen Unterschied machen“, erläutert Franke.

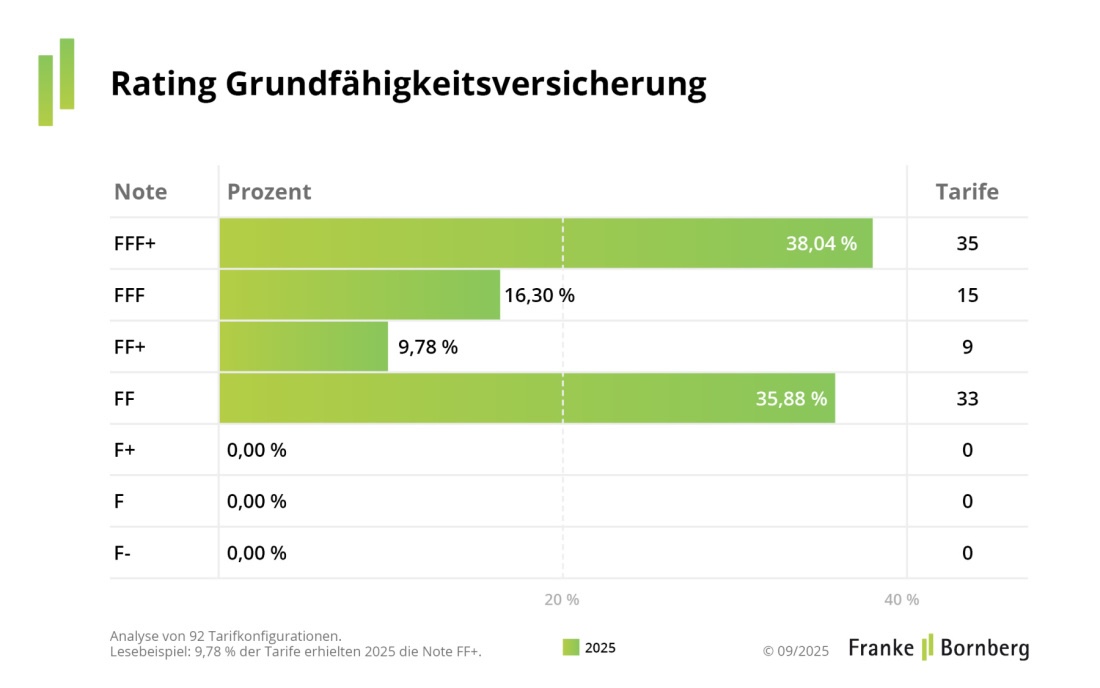

Das Ergebnis: Von 7.600 untersuchten Tarifkombinationen, die von 26 Gesellschaften angeboten werden, erreichen nur knapp 40 Prozent die Bestnote FFF+ hervorragend. Rund ein Drittel der Angebote verfehlt eine bessere Bewertung allein deshalb, weil einzelne Kernfähigkeiten wie „Ziehen oder Schieben“ nicht abgesichert sind.

Kosten und Bausteine im Überblick

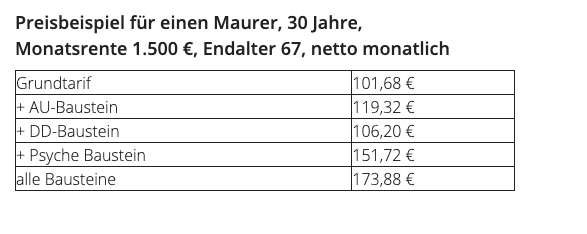

Grundfähigkeitstarife sind modular aufgebaut. Neben dem Grundschutz können Zusatzbausteine wie Arbeitsunfähigkeit, schwere Krankheiten (Dread Disease) oder psychische Erkrankungen abgeschlossen werden – jeweils mit steigenden Beiträgen. Ein Beispiel: Ein 30-jähriger Maurer mit einer Monatsrente von 1.500 Euro zahlt im Grundtarif rund 102 Euro netto im Monat. Mit allen Zusatzbausteinen steigt der Beitrag auf knapp 174 Euro.

Hohe Hürden im Leistungsfall

Während die Berufsunfähigkeitsversicherung bereits bei deutlichen gesundheitlichen Einschränkungen zahlt, setzt die Grundfähigkeitsversicherung höhere Hürden. „Viele Kunden unterschätzen, wie stark die Einschränkung sein muss, damit eine GF-Leistung greift“, sagt Phillipp Wedekind, Leiter Rating Vorsorge und Nachhaltigkeit bei Franke und Bornberg. Maßgeblich sei allein, ob eine im Vertrag definierte Fähigkeit tatsächlich als verloren gilt.

Gerade in der Beratung ist deshalb Aufklärung gefragt. „Die Grundfähigkeit ist keine BU-Light. Sie leistet erst, wenn eine Grundfähigkeit im klar definierten Umfang verloren ist – und genau das sollte in der Beratung transparent gemacht werden“, so Wedekind. Vermittler müssten Erwartungen realistisch einordnen, um Missverständnisse bei Kunden zu vermeiden.

Die aktuellen Bewertungsrichtlinien sowie alle Ergebnisse auf Tarifebene veröffentlicht das Analysehaus auf der Homepage – getrennt nach klassischen Grundfähigkeitstarifen und „Grundfähigkeit Plus“-Tarifen mit Zusatzleistungen bei schweren Erkrankungen.