Die europäischen Logistikimmobilienmärkte haben sich im Jahresverlauf 2025 insgesamt stabilisiert. Breite Renditekompressionen blieben jedoch aus, ebenso eine flächendeckende Belebung. Im Durchschnitt stiegen die Spitzenmieten im Jahresvergleich um 1,3 Prozent, während die Nettoanfangsrenditen um sechs Basispunkte nachgaben. Besonders im vierten Quartal 2025 zeigten einzelne Regionen positive Tendenzen.

Zu diesen Ergebnissen kommt Garbe Research in der aktuellen „Garbe Pyramid Map“, die am 29. Januar veröffentlicht wird. Die Übersicht analysiert Spitzenmieten und Nettoanfangsrenditen in 122 europäischen Teilmärkten für Logistikimmobilien in 25 Ländern. Das Bild ist nach den vorab veröffentlichten Daten heterogen: Stabilisierung prägt den Markt, Aufwärtstrends bleiben punktuell.

„Die erhoffte breite Trendwende bleibt vorerst aus. Was sich zeigt, ist eine Stabilisierung mit klar selektivem Charakter“, sagt Tobias Kassner, Head of Research & ESG bei Garbe Industrial. Entscheidungsprozesse im Ankauf und in der Vermietung ziehen sich demnach vielerorts hin, zugleich wachsen die Unterschiede zwischen A- und B-Lagen weiter. „Es geht etwas, aber eben nicht überall. Wer Chancen ergreifen will, muss genau wissen, wo es sich hinzuschauen lohnt.“

Selektivität prägt das Marktumfeld

Klassische geldpolitische Impulse und makroökonomische Faktoren entfalten unter den aktuellen Rahmenbedingungen eine geringere Wirkung als in früheren Zyklen, so Garbe. Geopolitische Entwicklungen verstärken diese Unsicherheit zusätzlich. „Entsprechend gewinnen fundierte Marktkenntnis und Erfahrung deutlich an Bedeutung. Wertsteigerung entsteht im aktuellen Marktumfeld vor allem durch aktives Asset Management und eine gezielte Positionierung auf Objektebene“, so Kassner.

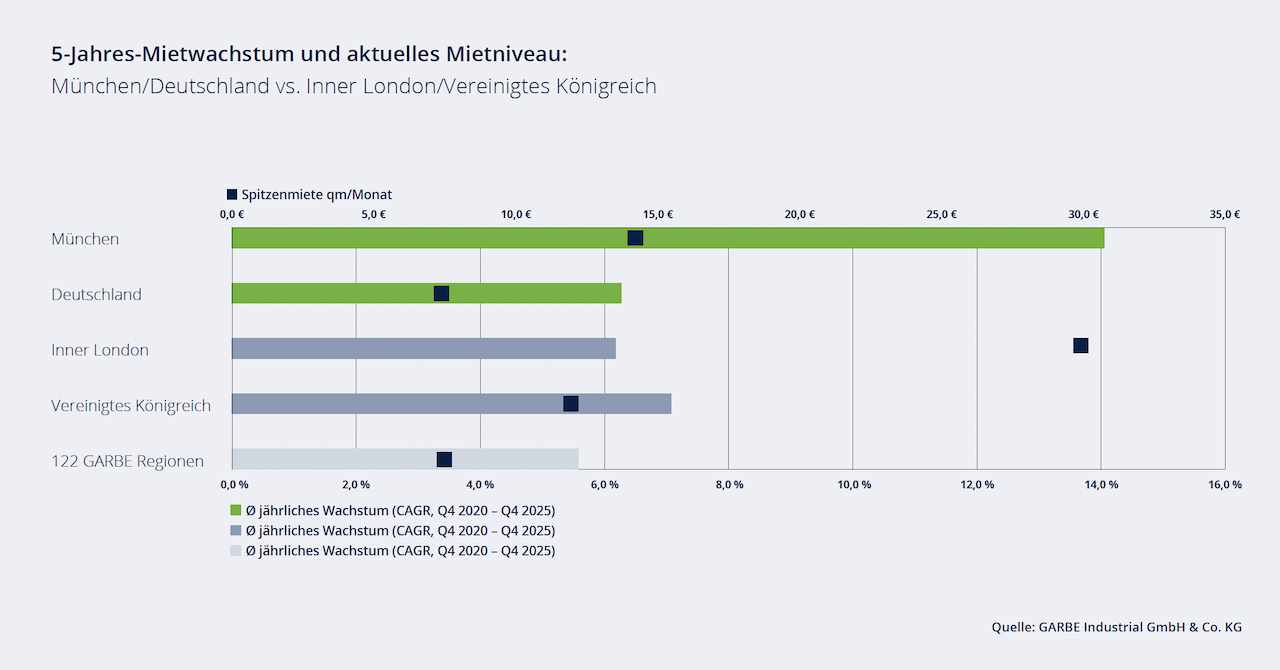

Besonders deutlich zeigt sich diese Entwicklung in Großbritannien. Der dortige Logistikimmobilienmarkt zählt weiterhin zu den strukturell stärksten in Europa. Die Nachfrage wird durch Strategien zur Stärkung der Lieferkettenresilienz sowie durch Impulse aus Defence und E-Commerce getragen. Der Flächenumsatz liegt damit klar über dem Vorpandemieniveau, insbesondere dank Abschlüssen in Zentralengland.

Zehn von elf analysierten Regionen in Großbritannien und Nordirland weisen eine durchschnittliche jährliche Mietwachstumsrate von 7,1 Prozent auf und liegen damit über dem europäischen Durchschnitt von 5,6 Prozent. Inner und Greater London führen das Mietranking der europäischen Teilmärkte an. Mit einer Spitzenrendite von 4,6 Prozent gehört Inner London zudem zur eng beieinanderliegenden europäischen Spitzengruppe.

Großbritannien als Taktgeber

„Großbritannien bleibt der stärkste Logistikimmobilienmarkt Europas“, sagt Kassner. „Die Kernregionen zeigen nach wie vor ein klares Mietwachstum. Die Liquidität ist hoch, auch wenn aktuell ein Käufermarkt vorherrscht. Trotz kurzfristiger Volatilität überzeugt das langfristige Fundament.“ Marktbewegungen in Großbritannien seien häufig zeitlich vorgelagert und könnten daher Hinweise für kontinentaleuropäische Märkte liefern.

In Deutschland zeigt sich 2025 ein stabiles Bild mit guter Flächennachfrage und selektivem Mietwachstum. München und Berlin City stechen dabei besonders hervor. Während München als homogener Markt gilt, ist in der Region Berlin eine klare Trennung zwischen Kernmarkt und Umland notwendig. München hat sich in den vergangenen fünf Jahren zum teuersten Logistikstandort der Eurozone entwickelt und baut seinen Abstand zum nationalen Durchschnitt weiter aus.

Beim Mietwachstum seit dem vierten Quartal 2020 führen beide Regionen das Ranking an. Die durchschnittliche jährliche Wachstumsrate liegt bei 14,1 Prozent in München und bei 12,7 Prozent in Berlin City. Auch Hamburg, Düsseldorf und Frankfurt entwickeln sich stabil. Bremen, lange als Sorgenmarkt betrachtet, konnte 2025 leerstehende Flächen erfolgreich abvermieten und zeigt wieder Wachstumspotenzial.

Dynamik in Südeuropa

Spanien zählt 2025 zu den relativen Outperformern im europäischen Vergleich. In Barcelona, Madrid und Valencia zogen die Mieten deutlich an, alle drei Regionen gehören zu den zehn dynamischsten Märkten im Garbe-Ranking. In den zentralen Lagen von Madrid und Barcelona trifft eine strukturelle Angebotsknappheit auf anhaltend hohe Nutzer- und Investorennachfrage. Eine geringe spekulative Pipeline verstärkt den Mietdruck zusätzlich. Valencia profitiert zudem von Infrastrukturmaßnahmen wie der Hafenerweiterung.

„Spanien verbindet Mietwachstum, Angebotsknappheit und internationales Investoreninteresse auf eine Weise, wie sie derzeit nur in wenigen Märkten zu finden ist. Mit Renditen um fünf Prozent bei gleichzeitig steigenden Mieten bleibt der Markt besonders attraktiv für Value-add- und Core+-Strategien“, kommentiert Kassner.

Auch Italien rückte 2025 stärker in den Fokus. Der Markt ist geprägt von stabiler Nachfrage, begrenztem Angebot und einem aktiven Investmentumfeld. Während in Spanien bereits leichte Renditekompressionen zu beobachten sind, bewegen sich die Renditen in Italien seitwärts. „Während Spanien bereits leichte Renditekompressionen zeigt, bewegen sich die Renditen in Italien seitwärts – und bieten damit aus Investorensicht zusätzlichen Spielraum. Gerade für Entwickler und Core+-Strategien ergeben sich hier attraktive Einstiegsmöglichkeiten“, erläutert Kassner.

Italien mit frühem Zyklus

Die Vermietungsmärkte in Italien zeigen sich robust, getragen von Build-to-Suit- und Build-to-Own-Projekten sowie langen Vertragslaufzeiten. Gleichzeitig begrenzt ein komplexes Genehmigungsumfeld das Neubauvolumen und hält das Angebot knapp. Die Kernregionen Mailand und Rom entwickeln sich stabil, während Genua, Verona und Piacenza derzeit besonders dynamisch sind.