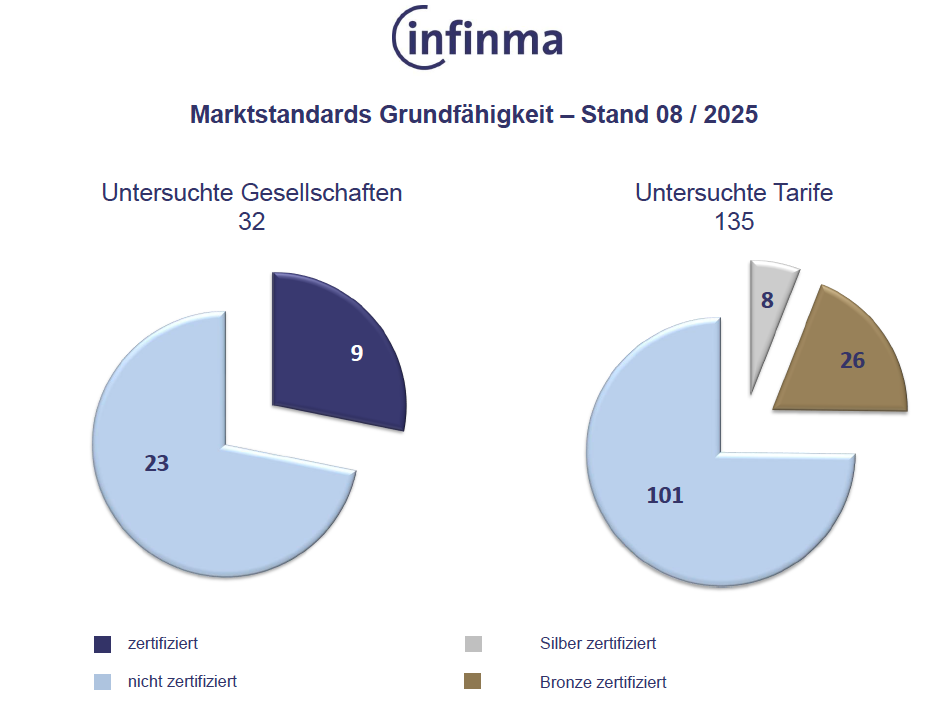

Die Kölner Analysegesellschaft Infinma hat in ihrer aktuellen Untersuchung zur Grundfähigkeitsversicherung 135 Tarife von 32 Lebensversicherern unter die Lupe genommen. Mit einem ernüchternden Ergebnis.

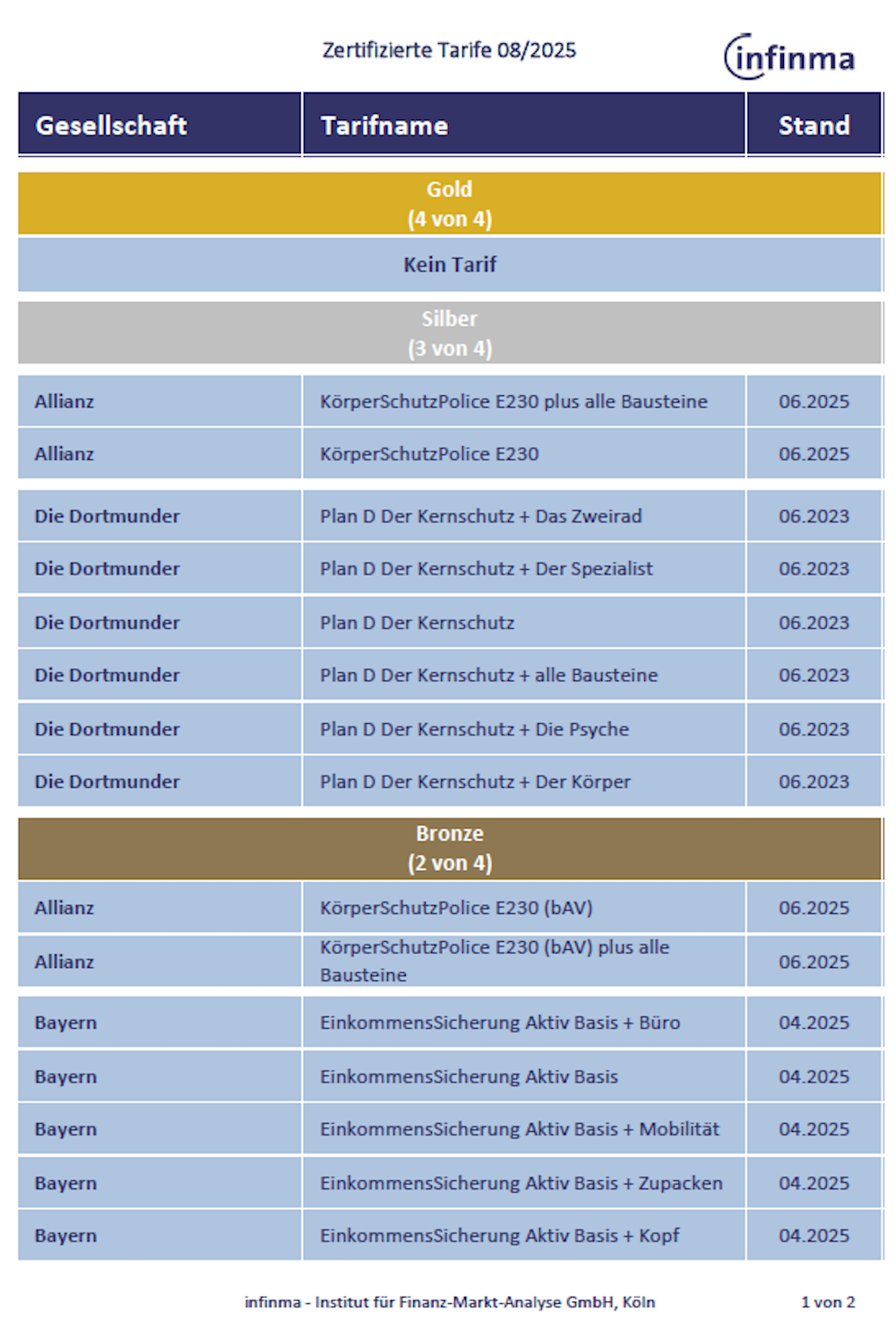

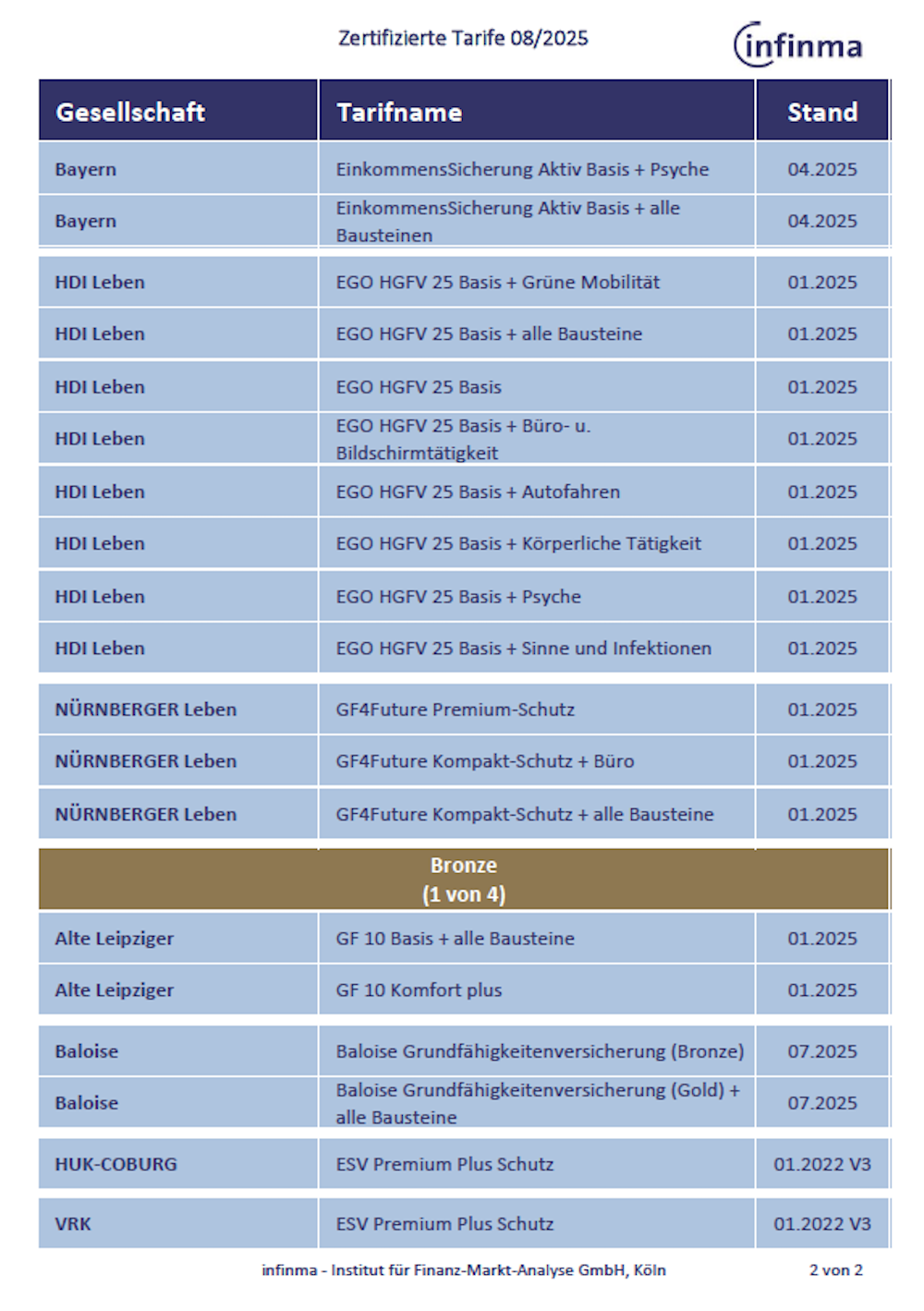

Nur 34 Produkte von neun Anbietern erfüllen sämtliche Anforderungen an die Marktstandards oder übertreffen diese aus Kundensicht. Ausschließlich diese Tarife wurden mit dem Infinma-Marktstandardsiegel ausgezeichnet.

Nur 34 Produkte erfüllen sämltliche Anforderungen

Bereits seit 2011 veröffentlicht das Institut für Finanz-Markt-Analyse regelmäßig Marktstandards – zunächst für die Berufsunfähigkeitsversicherung, später auch für andere Produktkategorien der biometrischen Absicherung. Ziel der Erhebungen ist es, Vermittlern, Maklern und Versicherern einen objektiven Überblick über die am Markt üblichen Bedingungsregelungen zu geben.

Das Analyseverfahren wurde nun nach positiven Rückmeldungen aus der Branche, insbesondere zur differenzierteren Darstellung der Ergebnisse in der Erwerbsunfähigkeitsversicherung, auch auf Grundfähigkeitsversicherungen angewendet. Insgesamt 17 Einzelkriterien aus den Versicherungsbedingungen wurden für die Studie ausgewertet. Die jeweils häufigste Ausprägung eines Merkmals definiert den sogenannten Marktstandard, also das, was als markttypisch gilt.

Um ein Siegel zu erhalten, muss ein Tarif in allen untersuchten Kriterien mindestens den Marktstandard erreichen. Zusätzlich werden Pluspunkte vergeben, wenn ein Produkt einzelne Kriterien sogar übertrifft. Abhängig von der Zahl dieser Pluspunkte ist ein Siegel in Bronze, Silber oder Gold möglich. Wie bereits bei der Erwerbsunfähigkeitsversicherung hat bisher kein Anbieter die Anforderungen für ein Gold-Siegel erfüllt.

„Wir sehen in der Grundfähigkeitsversicherung weiterhin eine hohe Dynamik, allerdings vor allem bei der Anzahl und Definition der versicherten Leistungsauslöser“, erklärt Stephan Franz, verantwortlicher Analyst für die Grundfähigkeitsabsicherung bei Infinma. Verbesserungen sieht er unter anderem bei der sogenannten Infektionsklausel, die in der Corona-Zeit aufgenommen wurde und inzwischen zum Standard gehört.

Kritik an der unverzüglichen Mitteilungspflicht

Dr. Jörg Schulz, Geschäftsführer bei Infinma, ergänzt: „Auch die Möglichkeit, die Leistungsfähigkeit des Produktes durch den nachträglichen Einschluss eines Bausteins oder einer Option oder der Upgrade-Möglichkeit auf einen höherwertigen Tarif hat sich relativ schnell zum Standard entwickelt.“ Kritisch sieht Schulz jedoch weiterhin eine Regelung, die bei den meisten GF-Produkten verlangt, dass Kunden im Leistungsbezug eine Veränderung ihres Gesundheitszustandes unverzüglich mitteilen müssen.

„In der BU wurde diese Regelung bereits vor einigen Jahren marktweit abgeschafft. Diese Mitteilungspflicht ist für den Kunden kaum oder gar nicht erfüllbar und für den Versicherer aufgrund seines Rechts zur jederzeitigen Nachprüfung überflüssig“, so Schulz. Die unterschiedliche Behandlung dieser Pflicht in BU und GF sei für Kunden und Berater nicht nachvollziehbar.

Das Verfahren der Marktstandards versteht sich bewusst als objektiv und nicht wertend. „Wir haben selber – anders als bei Ratings oder anderen Bewertungsverfahren – keinen Einfluss auf die Ergebnisse“, erklärt Stephan Franz. Eine Gewichtung der Kriterien findet nicht statt, um eine Bevormundung der Nutzer zu vermeiden. „Wir maßen uns eben gerade nicht an, beurteilen zu können, ob eine bestimmte Produkteigenschaft für den Kunden grundsätzlich wertvoller ist als eine andere.“

Die aktuellen Marktstandards sind auf der Website von infinma abrufbar:

https://infinma.com/2025/08/01/marktstandards-in-der-grundfaehigkeit/