Trotz erster Gewinnzonen bei vielen Anbietern steigen die Prämien in der Kfz-Versicherung weiter. Besonders Vollkasko-Tarife trifft der Kostendruck durch teurere Werkstattleistungen und Ersatzteile. Für 2026 erwarten Experten erneut steigende Beiträge.

Im Gegenzug wächst die Wechselbereitschaft vieler Autofahrer: Rund 2,9 Millionen Versicherte entschieden sich Anfang 2025 für einen neuen Anbieter. Michael Franke, Gründer und Geschäftsführer von Franke und Bornberg, rechnet auch im kommenden Jahr mit einem regen Wechselgeschäft. „Auch wenn der Preisanstieg beim nächsten Jahreswechsel moderater ausfällt, rechnen wir erneut mit einer lebhaften Wechselsaison“, sagt Franke. Für Vermittler und Kunden bleibe die Transparenz zur Tarifqualität entscheidend.

Qualität steigt, Unterschiede bleiben

Das aktuelle Kfz-Rating markiert die zehnte Ausgabe seit 2016. Nach Angaben von Franke und Bornberg hat sich die Produktqualität in dieser Zeit deutlich verbessert. „Unsere Ratings haben zu einer Qualitätssteigerung vor allem in Kernleistungen geführt. Das Leistungsniveau ist in diesen zehn Jahren spürbar gestiegen“, betont Franke. Dennoch behalten Tarife mit unterschiedlichen Leistungsniveaus ihre Berechtigung.

Die Produktentwicklung verläuft derzeit eher zurückhaltend. Viele Anbieter konzentrieren sich auf die Absicherung von Elektrofahrzeugen. In hochwertigen Tarifen entfällt der Abzug „neu für alt“ bei Akkus zunehmend oder wird zeitlich hinausgeschoben. Zudem übernehmen immer mehr Versicherer Kosten für Diagnostik und sichere Lagerung beschädigter Batterien nach einem Unfall. Gleichzeitig steigt bei manchen Anbietern der Abzug bei Verstößen gegen die Werkstattbindung von 15 auf 20 Prozent – ein Rückschritt aus Kundensicht.

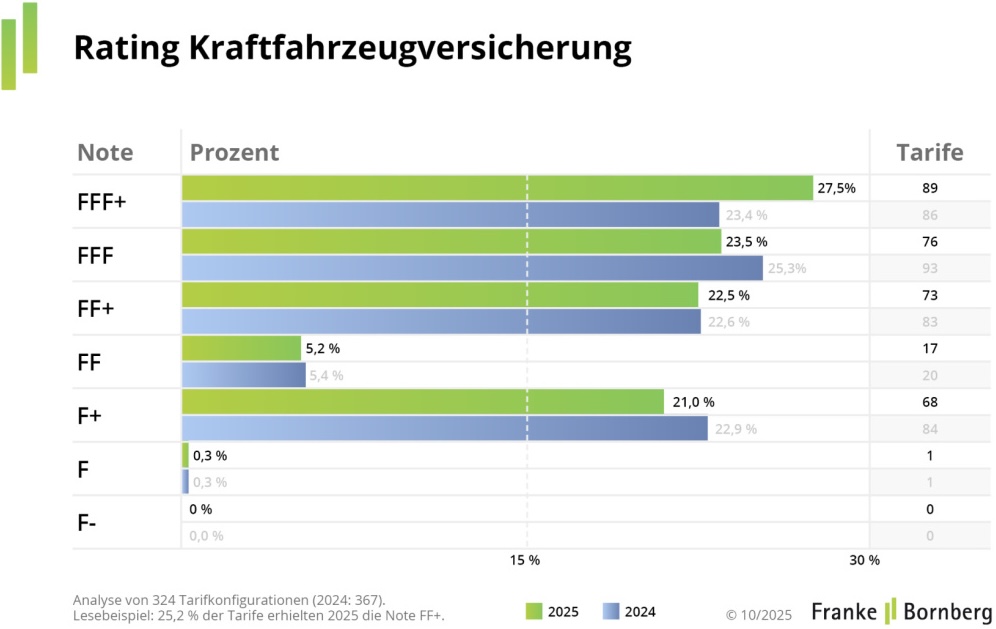

Rating zeigt größere Spreizung

Für das Kfz-Rating 2025 haben die Analysten 324 Tarife von 76 Gesellschaften untersucht – deutlich mehr als 2016, als erst 134 Produkte von 68 Versicherern bewertet wurden. Auch die Zahl der Kriterien wächst weiter, aktuell auf 73.

Die Bestnote FFF+ („hervorragend“) erhielten Tarife, die mindestens 85 Prozent der insgesamt 6.575 Punkte erreichen und zusätzliche Mindeststandards erfüllen. Dazu gehören unter anderem eine Deckung von 15 Millionen Euro bei Personenschäden, kein Abzug „neu für alt“ sowie eine Kauf- und Neupreisentschädigung von mindestens 24 Monaten.

Insgesamt konnten 27,5 Prozent aller untersuchten Tarife die Höchstbewertung erzielen – vier Prozentpunkte mehr als im Vorjahr. Der Anteil der sehr guten Angebote (FFF) sank leicht auf 23,5 Prozent. Während das Mittelfeld stabil bleibt, nimmt die Zahl der schwächeren Tarife weiter ab.

Preis bleibt entscheidender Faktor

Trotz Qualitätsfortschritten bleibt der Preis ausschlaggebend. Neben Fahrzeugtyp, Regionalklasse und Schadenfreiheitsrabatt beeinflussen auch „weiche“ Faktoren wie Fahrleistung, Garagenplatz, Beruf oder Wohneigentum die Prämienhöhe. „Jeder Versicherer bewertet weiche Faktoren anders. Das macht den Vergleich kompliziert“, erklärt Christian Monke, Leiter Ratings Gesundheit und Private Risiken.

Wie stark sich die Preisunterschiede auswirken, zeigt das Beispiel einer Musterfamilie mit einem VW Golf VIII Variant: Für einen Top-Tarif (FFF+) mit 15.000 Kilometern Fahrleistung reicht die Spanne von 400 bis 1.136 Euro im Jahr. In der niedrigsten Kategorie (F+) liegen die Beiträge zwischen 367 und 950 Euro. „Wer genau hinschaut, findet fast immer eine günstige Kfz-Versicherung ohne falsche Kompromisse bei der Qualität“, rät Monke. Allerdings sollten Versicherte mögliche Folgen eines Anbieterwechsels für Rabatte und Tarifmerkmale genau prüfen.

Einsparpotenziale durch „weiche“ Faktoren

Autofahrer können durch bewusste Angaben bei Tarifmerkmalen ihre Kosten senken. Eine Werkstattbindung reduziert die Prämie je nach Anbieter um bis zu 15 Prozent. Auch geringere Fahrleistungen zahlen sich aus: Wer statt 15.000 nur 5.000 Kilometer jährlich fährt, spart rund 20 Prozent, für jeweils 10.000 Kilometer weniger kommen etwa 10 Prozent hinzu. Der eingeschlossene Fahrerkreis hat dagegen meist nur geringen Einfluss, kann aber teuer werden, wenn ein junger Fahrer hinzukommt.

Vom bewussten Unterschätzen der Fahrleistung rät Monke entschieden ab. Wer mehr fährt als angegeben, riskiert Nachzahlungen oder Strafzuschläge bis zur Höhe einer Jahresprämie.

Blick nach vorn

Die Kfz-Versicherung bleibt 2025 von steigenden Preisen geprägt. Versicherte können mit bewusster Tarifwahl und korrekten Angaben jedoch spürbar sparen. Michael Franke mahnt die Branche zugleich zu nachhaltiger Kalkulation: „Versicherer sollten mit ihren derzeitigen Gewinnen den Preiswettbewerb nicht wieder befeuern, sondern solide kalkulierte Prämien im Bestand ebenso wie im Neugeschäft bieten.“

Nachhaltigkeitsaspekte spielen bislang nur eine Nebenrolle, doch insbesondere Top-Tarife bieten zunehmend Zusatzleistungen für Elektrofahrzeuge. Die vollständigen Bewertungsergebnisse und Grundlagen veröffentlicht Franke und Bornberg auf seiner Website – regelmäßig aktualisiert und um neue Produkte ergänzt.