Die deutsche Lebensversicherungsbranche zeigt 2024 erste Anzeichen einer Stabilisierung. Nach Jahren rückläufiger Beitragseinnahmen verzeichneten die Gesellschaften wieder ein leichtes Wachstum. Der neue Map-report Nr. 941 von Franke und Bornberg dokumentiert, wer im schwierigen Umfeld überzeugt – und wer bei Rentabilität, Effizienz und Kapitalstärke Schwächen zeigt.

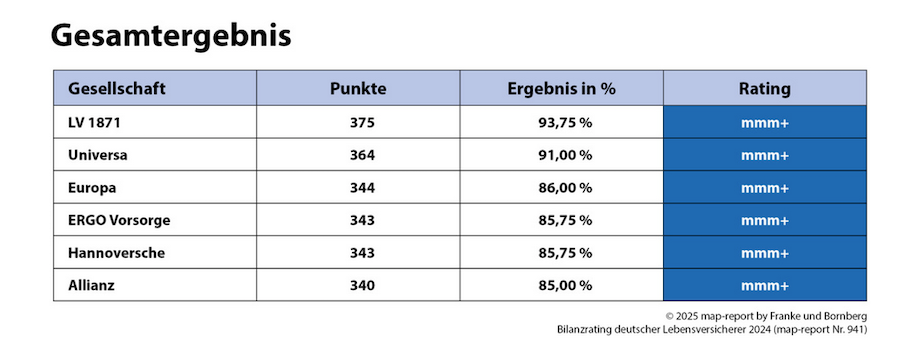

LV1871 an der Spitze des Bilanzratings

Im Wettbewerb um die höchste Bewertung erreichte die LV1871 mit 375 Punkten beziehungsweise 93,75 Prozent von maximal 400 Punkten die Bestnote „mmm+“. Insgesamt wurden sechs Lebensversicherer mit der höchsten Kategorie für hervorragende Leistungen ausgezeichnet. Dahinter folgen die Universa (364 Punkte / 91 Prozent) und die Europa (344 Punkte / 86 Prozent). Die Ergo Vorsorge und die Hannoversche teilen sich mit jeweils 343 Punkten den vierten Platz. Unter den großen Anbietern konnte sich lediglich die Allianz mit 340 Punkten und damit ebenfalls der Bestnote anschließen.

Knapp hinter der Spitzengruppe liegt die Baloise mit 334 Punkten (83,5 Prozent), die damit die Bewertung „mmm“ für sehr gute Leistungen erhielt. Zehn weitere Versicherer erzielten ebenfalls ein sehr gutes Ergebnis. In die Kategorie „mm“ für gute Leistungen fielen insgesamt 15 Anbieter, darunter Nürnberger, Axa und Stuttgarter.

Bewertet wurden 13 Kennzahlen aus den Bereichen Solvabilität, Ertrag, Kosten, Storno, Reserven und Wachstum. Grundlage der Analyse sind ausschließlich öffentlich zugängliche Daten.

Branche zeigt erstmals wieder Wachstum

Nach drei Jahren mit rückläufigen Einnahmen verzeichnete die Branche 2024 ein Beitragsplus: Die verdienten Bruttobeiträge stiegen um knapp drei Prozent auf 90,32 Milliarden Euro. Haupttreiber war das Comeback der Einmalbeiträge. „Die Entwicklung lässt sich primär mit dem Comeback der Einmalbeiträge erklären, begünstigt durch das entspanntere Zinsumfeld sowie höhere Einkommen“, erklärt Michael Franke, geschäftsführender Gesellschafter von Franke und Bornberg.

Insgesamt konnten 42 Gesellschaften ihre Beiträge steigern, während 33 stagnierende oder rückläufige Einnahmen verzeichneten. Besonders stark legten Signal Iduna AG (+46,6 Prozent), Mylife (+30,2 Prozent), VPV (+24,5 Prozent) und Hanse Merkur (+20,3 Prozent) zu. In absoluten Zahlen verzeichnete die Allianz mit einem Zuwachs von 2,53 Milliarden Euro den größten Sprung.

Neugeschäft bleibt herausfordernd

Trotz stabilerer Rahmenbedingungen bleibt das Neugeschäft schwierig. Politische Verunsicherung, hohe Lebenshaltungskosten und eine gedämpfte Kaufkraft belasten die Abschlussbereitschaft. 2024 sank die Zahl der neu abgeschlossenen Policen um 3,5 Prozent auf rund 4,27 Millionen Verträge. Positiv entwickelte sich dagegen das Annual Premium Equivalent (APE), das im Jahresvergleich um 5,5 Prozent zulegte – vor allem durch Einmalbeiträge.

Zugpferd der Branche bleiben fondsgebundene Lebensversicherungen (FLV). Mit 1.519.342 eingelösten Versicherungsscheinen wurden zwar rund 8.000 Policen weniger als im Vorjahr verkauft, dennoch war diese Produktlinie erneut die mit Abstand absatzstärkste. Der Neugeschäftsanteil betrug 35,6 Prozent (2023: 34,6 %).

Die fünf erfolgreichsten Anbieter in dieser Sparte waren wie im Vorjahr: Generali, Allianz, Bayern-Versicherung, Debeka sowie R+V. Bei insgesamt 684.798 verkauften Verträgen zeichneten die großen Fünf mit 45,1 Prozent beinahe die Hälfte des gesamten Neugeschäfts.

Kollektiv-Versicherungen, zu denen beispielsweise Verträge zur betrieblichen Altersversorgung zählen, hatten im Jahr 2024 mit 26,7 % (2023: 27,5 %) den zweithöchsten Neugeschäftsanteil an allen Sparten der Hauptversicherungen. Dabei wurden mit 1.139.248 Policen 75.427 (-6,2 %) Verträge weniger als im Vorjahr abgesetzt. Unangefochtene Spitzenreiter sind in diesem Segment die Allianz mit 280.805 sowie die R+V mit 258.544 eingelösten Versicherungsscheinen.

Rentenversicherungen kamen im Jahr 2024 mit 15,1 Prozent und 645.685 Verträgen auf den vorletzten Rang beim Neugeschäftsanteil. Im Vergleich wurden 2.754 Policen weniger als im Vorjahr veräußert. Die erfolgreichsten Verkäufer kamen aus den Reihen der Allianz (144.458 Verträge), Nürnberger (33.672 Verträge), R+V (28.802 Verträge) und Baloise (24.325 Verträge). Von den Gesellschaften mit einem Neugeschäft von mehr als 20.000 Policen, konnten lediglich die Allianz (47.903), Axa (5.460) und Gothaer (3.977) das Neugeschäft im Vergleich zum Vorjahr übertreffen.

Im Segment der Risiko-Lebensversicherungen (RLV) betrug der Neugeschäftsanteil mit 722.720 verkauften Policen 16,9 Prozent. Im Vergleich zum Vorjahr ging der Absatz um 51.663 Verträge zurück. Spitzenreiter blieb hier die Targo mit 254.976 Abschlüssen und einem Anteil am gesamten Neugeschäft von 35,3 Prozent.

Storno bleibt stabil – Reserven belasten weiter

Trotz steigender Zinsen und Inflation zeigen sich die Stornoquoten weitgehend stabil. Im Durchschnitt lag die Kennzahl branchenweit bei 2,7 Prozent und damit nur leicht über dem Vorjahreswert (2,55 Prozent). Fondsgebundene Verträge wiesen mit 3,69 Prozent den höchsten Wert auf, gefolgt von Risiko-Lebensversicherungen mit 3,16 Prozent.

Die Finanzaufsicht sieht hohe Stornozahlen zunehmend kritisch und als ein mögliches Indiz dafür, dass die verkauften Produkte nicht zu den Kunden passen und von diesen darum schnell wieder veräußert werden. So warnte BaFin-Exekutivdirektorin Julia Wiens erst kürzlich, dass im Branchendurchschnitt pro Jahr rund 3,5 % der Kunden ihren Vertrag kündigen. Wenn von einem konstanten jährlichen Storno in dieser Höhe ausgegangen werde, hätten nach etwa 20 Jahren die Hälfte der Kunden ihren Vertrag vorzeitig beendet, so Wiens. Ein nicht zu unterschätzendes Argument, so Franke und Bornberg.

Wenig Bewegung gab es bei den stillen Lasten: Nach 74,7 Milliarden Euro im Jahr 2023 lag ihr Wert Ende 2024 bei 75,4 Milliarden Euro – das entspricht 7,4 Prozent der Kapitalanlagen. Die Gesamtreserve-Quote blieb mit minus drei Prozent nahezu unverändert.

Ausblick: Fondsgebundene Produkte mit Rückenwind

Nach Ansicht von Franke und Bornberg sind die Perspektiven für Deutschlands Lebensversicherer nicht frei von Stolpersteinen. Nach Jahren der Niedrigzinsen sorge das gestiegene Zinsniveau bei Policen als langfristige Spar- und Absicherungsform zwar wieder für mehr Attraktivität. Der zum 1. Januar 2025 auf ein Prozent angehobene Höchstrechnungszins bietet den Versicherern mehr Spielraum bei der Kalkulation garantierter Leistungen und könnte die Produktattraktivität in den kommenden Jahren positiv beeinflussen.

Gleichzeitig stehen als Folge des schnellen Zinsanstiegs noch milliardenschwere stille Lasten in den Büchern. Parallel dazu zieht die Aufsicht die Zügel an, prüft Kundennutzen und Kosten strenger und moniert auffällige Frühstornos. Im Extremfall drohen Eingriffe in den Vertrieb, warnt der Map-report.

Auf der Nachfrageseite stehe eine alternde Bevölkerung, die nach verlässlichen Lösungen für eine lebenslange Absicherung sucht. Im aktuellen Umfeld sind vor allem Produkte mit Ertragspotenzial gefragt. So sei davon auszugehen, dass fondsgebundene Policen ihre ohnehin schon starke Position im Neugeschäft weiter ausbauen werden. Sie bieten darüber hinaus eine große Auswahl an nachhaltigen Kapitalanlagen, wodurch auch bei jüngeren Verbrauchern gepunktet wird.

Eine zentrale Frage in Zeiten konjunktureller Schwäche, hoher Preise und Rezession lautet: Wie bleibt private Vorsorge für Interessenten attraktiv? „Eine Antwort liegt in schlanken, verständlichen und fair kalkulierten Produkten mit hoher Tarifqualität, die Vertrauen verdienen, statt es nur zu versprechen“, meint Reinhard Klages, Analyst des map-report.