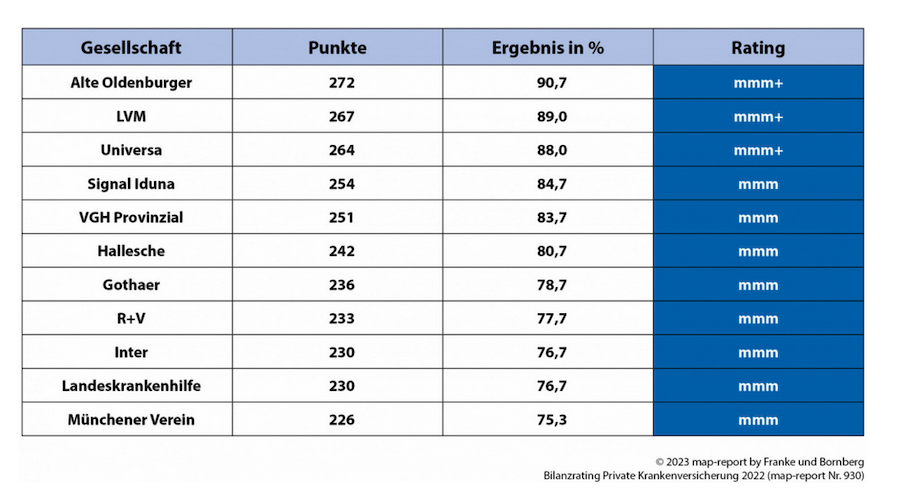

Die Alte Oldenburger verteidigte im Rating einmal mehr die Position als bilanzstärkster privater Krankenversicherer mit 272 (90,7 %) von insgesamt 300 Punkten. Und auch der LVM und die Universa zählten mit 267 (89,0 %) bzw. 264 Punkten (88,0 %) Punkten erneut zur Elite, die mit der Bewertungskategorie „mmm+“ für hervorragende Leistungen ausgezeichnet wurde. Das ist das Ergebnis der aktuellen Ausgabe des neuen Map-Report 930 – Bilanzkennzahlen privater Krankenversicherer für die Jahre 2018 bis 2022.

Die Signal Iduna führt mit 254 Punkten (84,7 %) das Feld der mit „mmm“ für sehr gute Leistungen bewerteten Krankenversicherer an und verpasst die Höchstbewertung nur knapp. Dicht dahinter folgen VGH Provinzial (83,7 %) sowie Hallesche (80,7 %), die ihre sehr guten Ergebnisse der Vorjahre ebenfalls wiederholen konnten.

Auch der R+V gelang es erneut, mit einer sehr guten Bewertung auftrumpfen (77,7 %), während der Gothaer (78,7 %) sowie Inter und Landeskrankenhilfe – punktgleich mit 230 Zählern bzw. 76,7 % – der Einzug in die Riege der mit „sehr gut“ ausgezeichneten Anbieter glückte. Neu in dieser Runde ist auch der Münchener Verein, der sich mit 226 Punkten (75,3 %) den Aufstieg gerade noch sicherte.

Die Allianz führt die Gruppe der mit „mm“ für gute Leistungen bewerteten Unternehmen an, bestätigte das hohe Niveau des Vorjahres und verpasste mit 73,3 % die sehr gute Bewertung nur knapp. Neben der Allianz gingen noch acht weitere Versicherer mit einem guten Ergebnis aus dem Rennen; darunter Branchengigant Debeka im Aufwärtstrend (72,7 %), Axa (70,7 %) und erstmals Continentale (69,0 %).

Die höchste Bewertung im Rating, das „mmm+“ für hervorragende Bilanzdaten, wurde ab 85 % vergeben. Ab 75 % gab es das „mmm“ für sehr gute Ergebnisse, ab 65 % das „mm“ für gute und ab 55 % das „m“ für befriedigende Leistungen. Für ein Ergebnis von weniger als 55 % gab es die Auszeichnung „m-“ für ausreichende Bilanzkennzahlen.

Bürgerversicherung durch die Hintertür

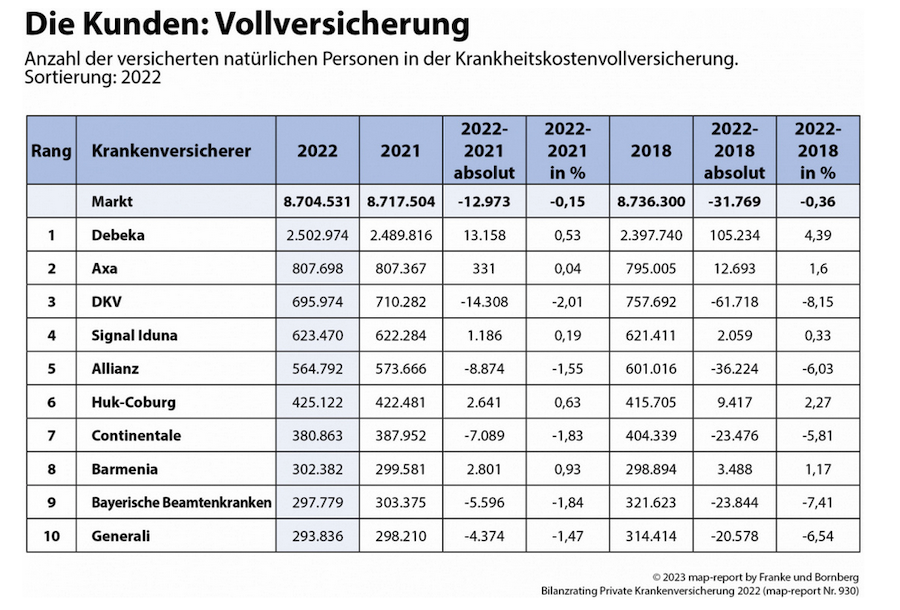

Die neue Analyse zeigt, dass es der Branche schwerfällt, den natürlichen Bestandsabrieb zu kompensieren. Ende 2022 waren 8.704.531 Personen vollversichert. Das sind 0,15 Prozent beziehungsweise 12.973 Versicherte weniger als im Vorjahr.

Den größten Bestand hatte die Branche im Jahr 2011 mit 8.976.400 Vollversicherten. Seitdem hat der Markt über 270.000 Vollversicherte verloren. Dieser Umstand und die schwierige Situation für die Branche werden auch politisch forciert.

Die immer weiter steigende Versicherungspflicht-Grenze erschwere es den Versicherern, Neukunden zu akquirieren. „Die sogenannte Bürgerversicherung kommt praktisch durch die Hintertür. Nicht nur schleichend, sondern mit großen Schritten wird beinahe jährlich die Jahresarbeitsentgeltgrenze erhöht“, kommentiert Michael Franke, geschäftsführender Gesellschafter von Franke und Bornberg und Herausgeber des Map-report, die widrigen Umstände für die Branche. Und die weiter steigende Versicherungspflichtgrenze dürfte die Hürden für das Neugeschäft in kommenden Jahr abermals höher legen.

Nach einem aktuellen Verordnungsentwurf des Bundesarbeitsministeriums gibt es im kommenden Jahr auch wieder eine deutliche Erhöhung um rund fünf Prozent auf 69.300 Euro. Bereits zum Beginn dieses Jahres war die Versicherungspflichtgrenze um knapp 3,5 Prozent von 64.350 auf 66.000 Euro gestiegen. „Und so wird die PKV vom Angestelltengeschäft immer weiter isoliert, auch ganz ohne Bürgerversicherung“, ergänzt Franke.

Die Branche zeigt sich robust

Trotz der Widrigkeiten attestiert der neue Map-Report der Branche eine gute Widerstandsfähigkeit. Allen Umständen der vergangenen Jahre zum Trotz, gelinge es jedes Jahr das Geschäft zumindest stabil zu halten. „Der weitgehende Erhalt der Bestände ist unter den gegebenen Vorzeichen eine bemerkenswerte Leistung“ zeigt sich Franke optimistisch. „Zwar ist es nur eine überschaubare Gruppe von wachstumsstarken Anbietern, die diese Aufgabe schultern, aber aus unserer Perspektive zeigt sich die Branche bisher ausgesprochen robust“, lautet das Fazit von Reinhard Klages, Chefredakteur des Map-Report.

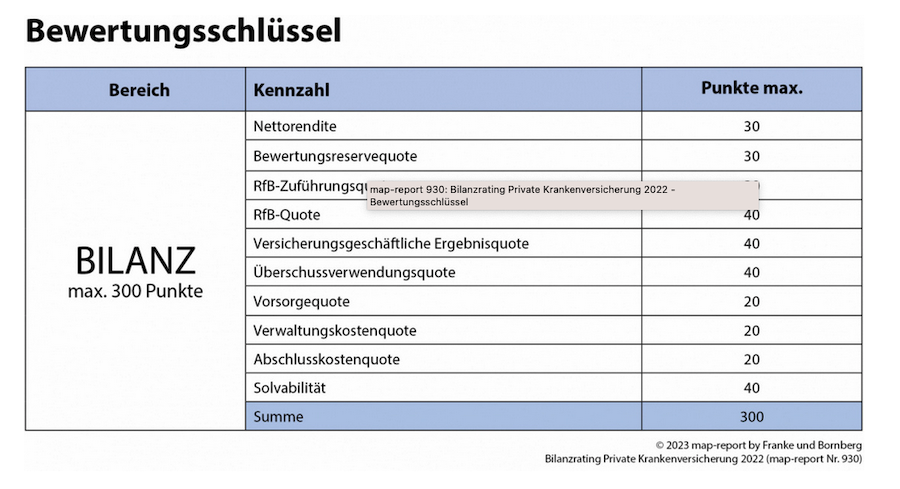

Berücksichtigte Kennzahlen im Bilanzrating

Insgesamt zehn Kennzahlen bilden das Gerüst für die Bewertung im Bilanz-Rating. Private Krankenversicherungsverträge laufen in der Regel über Jahrzehnte, deshalb werden die Ratingkennzahlen als Fünf-Jahres-Durchschnitte berechnet und bewertet, erklärt Chefredakteur Klages. Damit gelinge es, kurzfristige Ausschläge zu glätten, ohne sie völlig außer Acht zu lassen. Der prozentuale Index zeiget für die Gesamtwertung das Verhältnis von erreichter Punktesumme zu möglicher Gesamtpunktezahl. Die Ergebnisse der Bilanzkennzahlen würden gewichtet und zu einem Ergebnis verdichtet.