Der Map-Report ist spannend, weil er – als langlaufende Analyse angelegt – Entwicklungen in der Lebensversicherungsbranche sehr deutlich aufzeigt. Insofern ist auch die neue Ausgabe des BU-Stabilitätsratings hochinteressant. Denn es zeigt, dass der Wettbewerb in der Berufsunfähigkeitsversicherung sich weiter verschärft – und zunehmend wohl auch Spuren in der Kalkulation hinterlässt. Immer mehr Anbieter unterbieten die Marktprämien deutlich und kombinieren dies mit einer weniger restriktiven Risikoprüfung. Das aktuelle Map-Report BU-Stabilitätsrating von Franke und Bornberg mahnt, dass sich daraus wachsende strukturelle Risiken ergeben.

Auffällig ist vor allem die zunehmende Entkopplung von Preis und Risiko. Tarife werden teils aggressiv kalkuliert, obwohl sich die Rahmenbedingungen – etwa durch gesunkene Rechnungszinsen – nicht verbessert haben. Gleichzeitig werden Abfragezeiträume verkürzt und Gesundheitsfragen reduziert. Was im Vertrieb als Vorteil erscheint, kann langfristig die Kalkulationsbasis schwächen.

Der Fokus des Ratings liegt daher bewusst nicht auf dem günstigsten Beitrag, sondern auf der Frage, ob ein Versicherer sein Leistungsversprechen auch in fünf oder zehn Jahren noch erfüllen kann. Gerade vor dem Hintergrund steigender Leistungsfälle gewinnt diese Perspektive an Bedeutung.

Preisdruck als zentrales Warnsignal

Ein wesentliches Indiz für die zunehmenden Risiken ist die Entwicklung der Prämien. Trotz regulatorischer Rahmenbedingungen und wirtschaftlicher Unsicherheiten sind die Beiträge in vielen Segmenten gesunken oder zumindest stabil geblieben.

Besonders deutlich wird dies bei den Nettoprämien. In einzelnen Beispielberufen sind die Beiträge über die Jahre spürbar zurückgegangen. Gleichzeitig unterschreiten einige Anbieter die Marktmittelwerte um mehr als 40 Prozent: So zeigt die Prämienanalyse mit Stand 2026, wie wenig sich in der vergangenen Dekade trotzmehrfacher Absenkungen des Rechnungszinses an der Grunddynamik geändert hat. Im ersten BU-Stabilitätsrating 2015 betrug die durchschnittliche Bruttoprämie für den Bankkaufmann 107,99 Euro, für den Maschinenbauingenieur 103,34 Euro und für den Tischler 228,94 Euro.

2026 lagen die Werte bei 111,84 Euro (Bankkaufmann), 81,67 Euro (Ingenieur) und 217,75 Euro (Tischler). Bei den Nettoprämien ist das Bild noch deutlicher: Der Beitrag des Ingenieurs fiel von 69,97 auf 55,66 Euro, der des Tischlers von 162,86 auf 148,71 Euro. Besonders auffällig ist die zunehmende Differenzierung der Berufsgruppen, vor allem bei vermeintlich risikoarmen Tätigkeiten. „Diese Feinsteuerung stützt den Trend zur Unterkalkulation, ohne ihn in der Gesamtstatistik sichtbar zu machen“, monieren die Autoren des Map-Report BU-Ratings.

Diese Entwicklung deutet auf einen intensiven Preiswettbewerb hin, der zunehmend an die Grenzen einer nachhaltigen Kalkulation stößt, so die Kritik . Denn niedrigere Beiträge müssen langfristig durch stabile Überschüsse, konservative Annahmen und eine disziplinierte Risikopolitik getragen werden. Fehlen diese Voraussetzungen, steigt die Gefahr späterer Anpassungen oder wirtschaftlicher Schieflagen.

Aufweichung der Risikoprüfung

Parallel zum Preisdruck zeigt sich eine zweite Entwicklung: die schrittweise Lockerung der Risikoprüfung. Verkürzte Abfragezeiträume und vereinfachte Gesundheitsfragen erleichtern den Zugang zur BU, verändern jedoch das Risikoprofil der Bestände. Im Wettbewerb um Neugeschäft werden solche Maßnahmen zunehmend als Differenzierungsmerkmal eingesetzt. Da klassische Bedingungsmerkmale kaum noch Spielraum bieten, verlagert sich der Wettbewerb in Richtung Annahmepolitik.

Die Folge ist eine potenziell höhere Unsicherheit in der Kalkulation. Wenn Risiken weniger präzise erfasst werden, steigt die Wahrscheinlichkeit, dass sich Schadenquoten und Leistungsfälle anders entwickeln als ursprünglich angenommen.

Tarifdetails als versteckte Risikotreiber

Neben Preis und Risikoprüfung rücken auch tarifliche Details stärker in den Fokus. Das Rating zeigt, dass insbesondere Nachversicherungsgarantien, Dynamikoptionen oder Regelungen zur Umorganisation erheblichen Einfluss auf die langfristige Stabilität haben.

Solche Merkmale sind im Vertrieb oft attraktiv, weil sie Flexibilität und Leistungsversprechen betonen. Gleichzeitig erhöhen sie die Komplexität der Kalkulation und können zusätzliche Verpflichtungen für Versicherer schaffen. „Hohe Dynamiksätze, weit gefasste Nachversicherungen oder zu schlanke Gesundheitsfragen können im Vertrieb attraktiv wirken“, sagt Reinhard Klages, Analyst des map-report. „In der Summe entscheiden genau diese Details aber mit darüber, ob ein Tarif langfristig sauber kalkuliert bleibt oder ob er für künftige Anpassungen anfällig ist.“

Große Unterschiede bei Stabilität und Finanzkraft

Die Ergebnisse des Ratings zeigen ein differenziertes Bild. Während einige Anbieter durch stabile Überschüsse und solide Finanzkennzahlen überzeugen, fällt die Spannweite im Markt insgesamt deutlich aus.

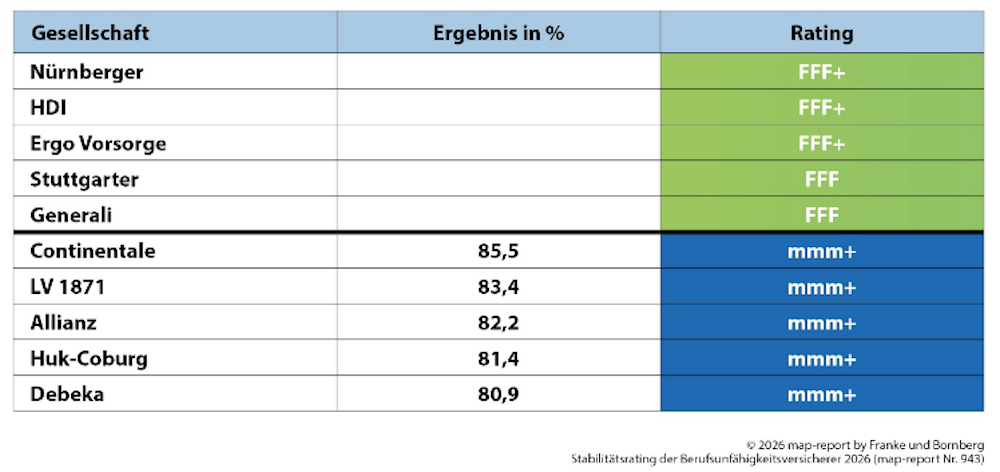

Unter den Anbietern mit Map-Bewertung liegt die Continentale mit 85,5 Prozent vorn, gefolgt von der LV 1871 mit 83,4 Prozent, der Allianz mit 82,2 Prozent, HUK-Coburg mit 81,4 Prozent und der Debeka mit 80,9 Prozent.

Die Continentale punktet mit einem ausgewogenen Gesamtpaket: 88,8 Prozent in der Prämienbewertung, 73,4 Prozent bei den kalkulatorischen Risiken, 100 Prozent in der Stabilität und 77,0 Prozent in der Finanzstärke. Die LV 1871 setzt mit 93,8 Prozent den Bestwert in der Finanzstärke, die Allianz erreicht dort 85,0 Prozent bei gleichzeitig 100 Prozent in der Stabilität.

Die Debeka führt das Teilkapitel kalkulatorische Risiken mit 89,2 Prozent an. Hinter der Spitzengruppe folgt ein dichtes Mittelfeld. Zwischen 79,9 und 71,1 Prozent rangieren 23 Gesellschaften, darunter Cosmos, Bayern-Versicherung, Provinzial, Hannoversche, VRK, Axa, Volkswohl Bund, Württembergische, Swiss Life sowie R+V. Hier entscheiden oft wenige Punkte in einem einzigen Teilbereich über mehrere Plätze, so der Map-Report. Für die DEVK Eisenbahn, Europa und InterRisk ist eine höhere Bewertung wegen des teils sehr kleinen BU-Bestands nicht möglich.

Die Notenstufen des Map-Report-Stabilitätsratings im Überblick: „mmm+“ (hervorragend) ab 80

Prozent mit Mindestbestandsgröße, „mmm“ (sehr gut) ab 75 Prozent, „mm“ (gut) ab 65 Prozent, „m“

(befriedigend) ab 55 Prozent, „m-“ (ausreichend) unter 55 Prozent. Anbieter ohne verwertbare

Datenbasis erhalten die Einstufung „o.W.“ (ohne Wertung).

Langfristige Tragfähigkeit rückt in den Mittelpunkt

Das BU-Stabilitätsrating macht deutlich, dass sich Risiken im Markt oft erst zeitverzögert zeigen. Fehler in der Kalkulation oder zu optimistische Annahmen werden nicht unmittelbar sichtbar, können aber Jahre später erhebliche Auswirkungen haben. „Ein Tarif, der heute im Vergleichsrechner glänzt, kann morgen im Bestand unter Druck geraten“, sagt Michael Franke. „Wer bei der Prämienkalkulation zu weit geht, erkauft sich Neugeschäft auf Kosten der Stabilität – und das zahlen am Ende die Versicherten.“

Vor diesem Hintergrund gewinnt die Frage nach der langfristigen Tragfähigkeit an Gewicht. Überschussstabilität, Schadenentwicklung und Annahmepolitik werden zu entscheidenden Indikatoren für die Qualität eines Tarifs.

Wettbewerb verschiebt sich in Richtung Stabilität

Für die kommenden Jahre ist kaum mit einer Entspannung zu rechnen. Der Wettbewerb um attraktive Risiken bleibt hoch, ebenso der Druck auf die Prämiengestaltung. Gleichzeitig rücken regulatorische Anforderungen und wirtschaftliche Unsicherheiten stärker in den Fokus. Das Rating zeigt jedoch auch, dass Anpassungen möglich sind. Viele der identifizierten Schwächen liegen in tariflichen Details oder der Antragslogik und können kurzfristig korrigiert werden.

Damit verschiebt sich der Wettbewerb zunehmend: Weg vom reinen Preisvergleich, hin zu einer differenzierten Betrachtung von Stabilität, Kalkulation und Finanzkraft. Für Vermittler und Kunden bedeutet das, dass die Auswahl einer BU-Police stärker denn je eine Frage der langfristigen Verlässlichkeit ist.