„In der Vergangenheit führten die weitreichenden wirtschaftlichen und politischen Trends zu allgemein hohen Korrelationen zwischen den Rentenmärkten. Diese Korrelationen beginnen nun jedoch, schwächer zu werden. Daher ist es unserer Ansicht nach eine zentrale Frage, ob Anleger eine strategische Mischung aus inländischen und globalen Engagements in Betracht ziehen sollten – und ob jetzt taktisch gesehen der richtige Zeitpunkt dafür sein könnte.

Regionen: Unterschiedliche Geldpolitik eröffnet Chancen

Eine breitere Auswahl an Regionen und Laufzeitstrukturen erlaubt es, die spezifischen Merkmale globaler Märkte zu nutzen. Absolute und relative Allokationen über verschiedene Länder und Laufzeiten hinweg erhöhen die Chancen auf Ertrags- und Alpha-Generierung.

Die geldpolitischen, inflations- und wachstumsbezogenen Trends entwickeln sich weltweit zunehmend unterschiedlich. In den USA könnten eine nachlassende Konjunktur und ein schwacher Arbeitsmarkt letztlich zu weiteren Zinssenkungen führen, auch wenn die Märkte derzeit eher eine Anhebung einpreisen. Die Renditen langfristiger US-Staatsanleihen spiegeln bereits Bedenken zur Schuldentragfähigkeit wider, was das Durationsrisiko begrenzen dürfte. In Europa könnten schleppende Wachstumsdynamik und Volatilität infolge des Nahostkonflikts dazu führen, dass die Leitzinsen trotz gegenteiliger Markterwartungen auf dem aktuellen Niveau verharren. Japan hat sich von seiner ultralockeren Geldpolitik verabschiedet; angesichts eines potenziell rückläufigen Angebots am langen Ende könnten sich dort attraktive Möglichkeiten bieten.

Währungen und Unternehmensanleihen: Das Universum bewusst erweitern

Neben der Zinsdiversifikation bieten globale Anleihen auch Zugang zu einem breiteren Währungsuniversum. Globale Anleihemanager nutzen Währungsengagements, um Renditen zu verbessern oder Risiken abzusichern – etwa durch gezielte Currency Overlays, die unabhängig von den zugrunde liegenden Anleiheallokationen gesteuert werden können. Dabei geht es nicht darum, sich gezielt gegen den US-Dollar zu positionieren, sondern das Anlageuniversum zu erweitern. Währungsrisiken können bewusst eingegangen oder abgesichert werden.

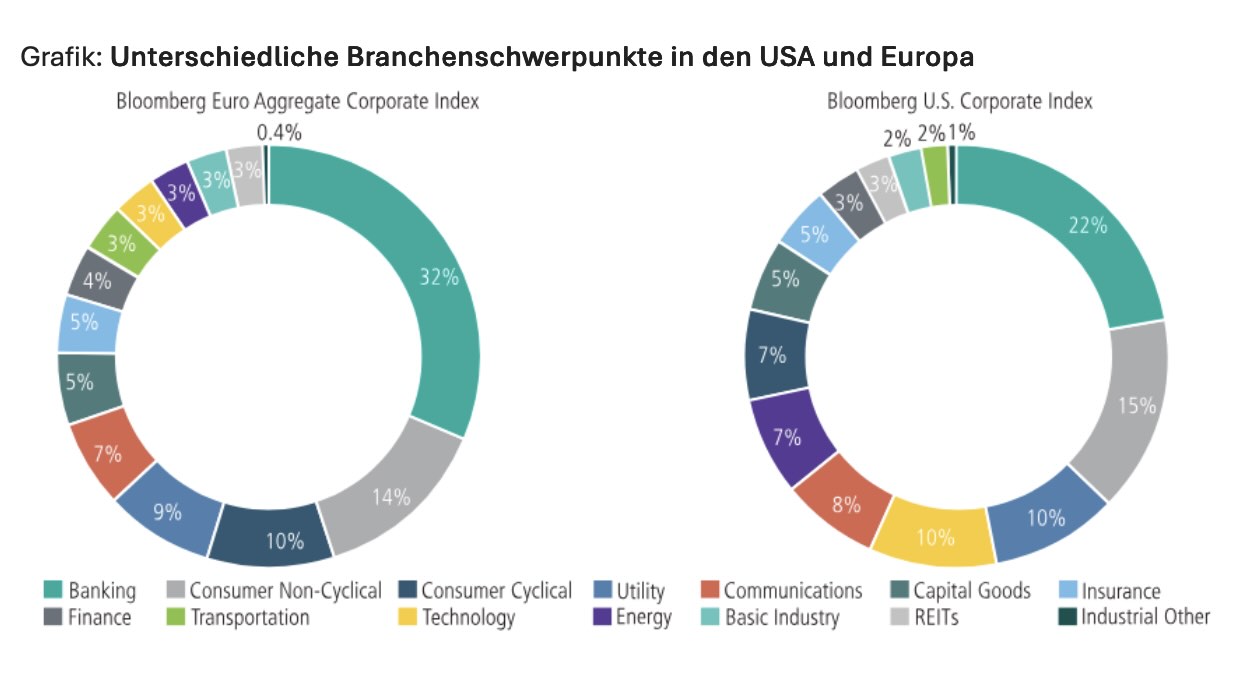

Die Kredit-Spreads in den Industrieländern sind eng, auch wenn sie sich zuletzt etwas ausgeweitet haben. In einem ‚K-förmigen‘ Umfeld, in dem Teile der Wirtschaft gut abschneiden, während andere unter Druck stehen, resultiert die relative Rendite weitgehend daraus, kreditbedingte Verluste zu vermeiden, anstatt Spreads zu vereinnahmen. Eine geografische Streuung des Kreditengagements erweitert das Anlageuniversum und eröffnet neue Alpha-Chancen. Die europäische Unternehmenslandschaft weist beispielsweise einen deutlich geringeren Technologieanteil auf als die US-amerikanische (3 Prozent gegenüber 10 Prozent). Das könnte als Puffer wirken, falls der KI-Aufschwung in den USA ins Stocken gerät.

Diversifikation: mehr als einen Markt berücksichtigen

Das Ziel besteht darin, Risiken über einzelne Märkte hinaus zu diversifizieren, Durationspositionen einzugehen, die unterschiedliche geldpolitische Pfade widerspiegeln, und Zugang zu einem breiteren Spektrum hochwertiger Anleihen zu erhalten, ohne das Qualitätsprofil des Portfolios grundlegend zu verändern. Bei Investment-Grade-Mandaten können globale Kernallokationen eine stabile Grundlage schaffen und zugleich die Möglichkeit eröffnen, zusätzliche Renditequellen zu erschließen – und in moderatem Umfang dynamisch in High-Yield-Anleihen und verbriefte Wertpapiere zu investieren. Schwellenländeranleihen lassen sich entweder integriert oder als separater Portfoliobaustein einbinden und können in beiden Fällen eine sinnvolle Ergänzung zu Positionen in entwickelten Märkten darstellen.“