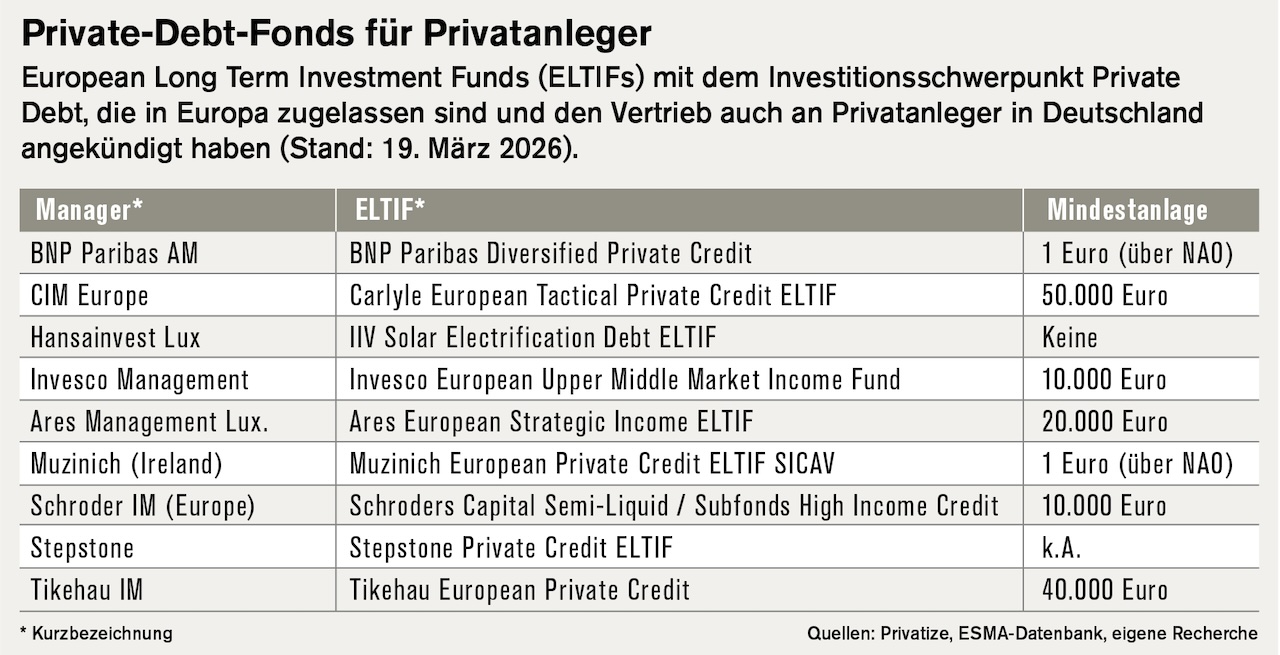

Öffentlich gestartet ist neben dem Ares-Fonds über Liqid beispielsweise der Vertrieb von zwei Private-Debt-Fonds über die Plattform NAO. Dort sind die Fonds von BNP Paribas und Muzinich jeweils ab einem Euro zu haben. Beide sind ab 30.000 beziehungsweise 1.000 Euro auch bei Portagon verfügbar. Auch zum IIV Solar Electrification Debt ELTIF von Hansainvest, der Darlehen für grüne Energieprojekte in der Region Subsahara-Afrika vergeben soll, finden sich Unterlagen wie der Prospekt und das Basisinformationsblatt. Das ist nicht bei allen der aufgeführten Fonds der Fall.

Dass einige der Anbieter den Vertriebsstart offenbar zurückgestellt haben oder auf Sparflamme fahren, könnte damit zu tun haben, dass auch institutionelle Private-Debt-Fonds nicht immun gegenüber Finanzmarkt-Turbulenzen sind, etwa 2025. „Kreditausfälle in den USA, Kursrückgänge bei börsennotierten Private-Debt-Vehikeln und neue Risiken im Softwaresektor: Seit einigen Monaten berichten Wirtschaftsmedien verstärkt über Risiken und mögliche Verwerfungen im Markt für Private Debt“, schreibt etwa das auf institutionelle Private-Debt-Fonds spezialisierte Beratungsunternehmen BF Capital in einem Marktkommentar. Das bringt die gesamte Branche in Misskredit.

Eugenio Sangermano, Geschäftsführer von BF Capital, plädiert indes für einen differenzierten Blick. Das zentrale Problem liege häufig nicht in der Qualität der zugrunde liegenden Darlehensstrukturen, der Kreditnehmer oder der Darlehensdokumentation. „Vielmehr entstehen Spannungen dort, wo illiquide Vermögenswerte in vergleichsweise liquiden Fondsstrukturen auf Anleger mit kürzerem Anlagehorizont treffen“, betont er.

„Vor allem spezifische Strukturen betroffen“

„Viele der derzeit diskutierten Kritikpunkte betreffen vor allem spezifische Strukturen einzelner Marktsegmente, etwa börsennotierte Business Development Companies (BDC) in den USA, und lassen sich nur bedingt auf Fondstrukturen übertragen, wie sie typischerweise in den Portfolien europäischer Investoren enthalten sind“, so Sangermano. Er nennt als aktuelles Beispiel die Entwicklung bei BlackRock TCP Capital Corp., die zuletzt einen deutlichen Rückgang des Nettoinventarwerts meldete und die Auszahlungen einschränkte.

„Der Fall zeigt vor allem strukturelle Besonderheiten des BDC-Modells: höherer Leverage auf Fondsebene, börsliche Handelbarkeit mit entsprechend volatilen Kursreaktionen sowie eine stärkere Abhängigkeit von stabilen laufenden Erträgen zur Dividendenfinanzierung. Klassische Private-Debt-Fonds sind hier deutlich konservativer strukturiert – häufig ohne Leverage auf Fondsebene, mit langfristig gebundenem Kapital und einer Ausschüttungspolitik, die auf stabilen Zins- und Tilgungsströmen basiert“, erklärt Sangermano.

Private Debt sei eine Anlageklasse, die Investoren attraktive Renditen für Komplexität, Illiquidität und den hohen Analyse- und Strukturierungsaufwand biete, so BF Capital. In der Regel handele es sich um individuell strukturierte und besicherte Darlehen, die historisch niedrigere Ausfallraten und höhere Recovery Rates aufweisen als Unternehmensanleihen vergleichbarer Kreditqualität.

Abzuwarten bleibt, ob die Vertriebe von Private-Debt-Fonds für Privatanleger und ihre Kunden das ebenfalls so differenziert sehen.

……..