Wer das eigene Wissen um Finanzen und Vorsorge als sehr gut oder gut einschätzt, hat mehr Geld zur Verfügung, beschäftigt sich mehr mit Finanzen (90 %) und fühlt sich besser auf die Rente vorbereitet und abgesichert (74 %).

Das belegen aktuelle Zahlen einer YouGov-Befragung mit über 2.000 Personen im Auftrag des Finanz- und Versicherungsunternehmens Swiss Life Deutschland. Gleichzeitig zeigt die neue Studie aber auch, was kürzlich bereits eine Studie der Allianz offengelegt hatte: Das Finanzwissen hierzulande ist ausbaufähig: Nur 37 Prozent und damit mehr als jeder dritte schätzt ihr Wissen als sehr gut oder gut ein.

Die genannten Gründe dafür sind laut Swiss Life vielfältig: 25 Prozent der befragten Personen sagen, dass sie nicht ausreichend finanzielle Mittel zur Verfügung haben, um sich mit dem Thema zu beschäftigen. An zweiter Stelle werden die teils widersprüchlichen Informationen, die im Zusammenhang mit Finanzen und Vorsorge existieren, genannt (21 %) und dann folgt die Komplexität des Themas (20 %). 40 Prozent der befragten Personen sagen, dass Finanzberatung eine wichtige Funktion in der Vermittlung von Finanzwissen einnimmt.

Jörg Arnold, Geschäftsführer von Swiss Life Deutschland, sieht den Hebel zu mehr Wissen und Selbstbestimmung ebenfalls in der qualitativen Finanzberatung: „Wer in der Lage ist, für sich selbst zu entscheiden und Finanzfragen zu beantworten, kann ökonomische Ziele formulieren, fürs Alter ausreichend vorsorgen und profitiert von Gestaltungsoptionen. Wir sollten in die Eigenverantwortung der Menschen investieren und ihnen Unterstützung bieten, um ein selbstbestimmtes Leben zu führen.“

Finanzthemen haben ein Imageproblem

Neben mangelndem Finanzwissen beschäftigt sich fast jede dritte befragte Person (32 %) nie oder nur selten mit dem Thema Finanzen. Und fast jede zweite Person unter 25 Jahren hat bisher noch nicht für den Ruhestand vorgesorgt (47 %). Das macht deutlich, dass Finanzthemen in Deutschland ein Imageproblem haben und die Menschen gehemmt sind, sich eingehend mit ihrer Vorsorge zu beschäftigen. 44 Prozent sagen, dass häufiger über Geld gesprochen werden sollte. „Generell wird ein offener Dialog zu Geld- und Finanzthemen gesellschaftlich meist tabuisiert. Es braucht verlässliche Quellen und eine bewusste Kommunikation, um Finanzthemen qualitativ hochwertig, modern und inspirierend zu vermitteln“, sagt Arnold.

Grundsätzlich wünschen sich aber viele mehr Wissen – vor allem in den Bereichen Aktien (28 %), Sparen allgemein (23 %) und Altersvorsorge (23 %). Spannend: Je jünger die Befragten sind, desto eher interessiert das Thema Bausparen. Zudem zeigt sich hier auch ein Unterschied zwischen den Geschlechtern: Während 30 Prozent der Männer sich vor allem mehr Finanzwissen im Bereich Aktien wünschen, steht für 27 Prozent der Frauen allgemeines Sparen an erster Stelle.

Vermittlung von Finanzwissen in der Schule als Lösung?

Grundsätzlich hat hohes Finanzwissen auch etwas mit der Schulbildung zu tun, betonen die Studienautoren. So schätzen 48 Prozent der Personen mit hohem Schulabschluss – Abitur und allgemeine Hochschulreife – das schätzt das eigene Wissen um Finanzen als sehr gut oder gut ein.

Swiss Life hält gerade die Schulen als Ort der Vermittlung von Finanzwissen für besonders geeignet. Zumal das Potenzial nach Angaben des Finanzdienstleister dort sehr groß ist. So sagen gerade einmal drei Prozent der befragten Personen, dass sie die Schule als Informationskanal für Finanzwissen genutzt haben. Laut Swiss Life wurde kein Bildungskanal weniger genannt.

Dabei halten 45 Prozent Schulen für einen geeigneten Ort, um Finanzwissen zu vermitteln. 61 Prozent fordern sogar, dass es ein verpflichtendes Schulfach für Finanzen geben sollte. Gleichzeitig sagen 45 Prozent der Befragten, dass die Menschen in Deutschland nicht die gleiche Chance auf finanzielle Bildung haben.

„Aktuelle Lehrpläne wirken nicht zeitgemäß und sie bereiten nur bedingt auf ein selbstbestimmtes Leben vor. Es überrascht deshalb nicht, dass viele Menschen in Deutschland ein verpflichtendes Schulfach für Finanzen wünschen. Gleichzeitig bleibt das Auseinandersetzen mit Finanzthemen nicht nur in frühen Jahren, sondern ein Leben lang relevant“, konstatiert Arnold.

Neben der allgemeinen Finanzberatung sehen auch 40 % der befragten Personen Informationsangebot im Internet als relevant an. Eine Kombination aus persönlicher und digitaler Beratung ist deshalb essenziell.

Wissen, dass die gesetzliche Rente nicht reicht

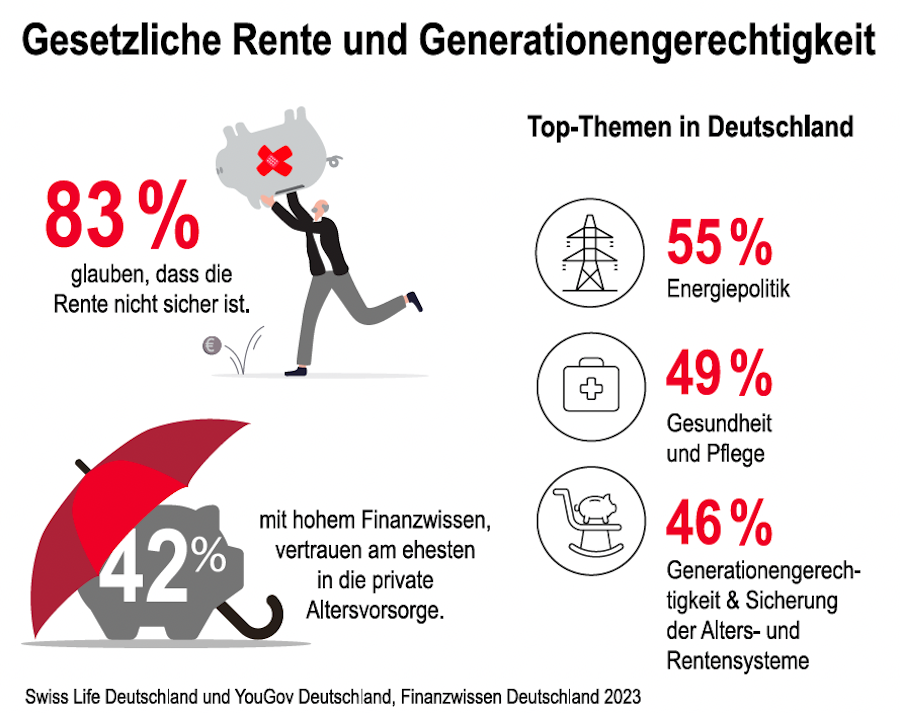

Wenig überraschend: Wer sich gut mit Finanzen auskennt, weiß, dass die gesetzliche Rente nicht ausreicht. So glauben 83 Prozent, dass die Rente nicht sicher ist. Und wer etwa sein Finanzwissen als sehr gut bzw. gut einschätzt, vertraut am ehesten in die private Altersvorsorge (42 %).

Das zeigt sich auch in den Themen, die aktuell im Land für relevant eingestuft wurden. Für 46 Prozent gehören Generationengerechtigkeit und die Sicherung der Alters- und Rentensysteme zu den wichtigsten Themen. Dieser Punkt zählt neben der Energiepolitik (55 %) und Gesundheit & Pflege (49 %) zu den Top-3-Themen.

„Die aktuelle gesellschaftliche und politische Situation ist sehr anspruchsvoll. Um den Herausforderungen unserer Zeit zu begegnen, dürfen wir auch die Generationengerechtigkeit nicht außer Acht lassen. Die Sicherung unserer Alten- und Rentensysteme ist den Menschen wichtig – sie wollen, dass sich etwas tut und wir haben als Partizipierende der Wirtschaft die Verantwortung, im Schulterschluss mit Staat und Gesellschaft etwas zu bewegen. Damit Finanzwissen gestärkt und Gerechtigkeit auf allen Ebenen erreicht wird“, fasst Jörg Arnold zusammen.