Jeder Zweite erkrankt hierzulande im Laufe seines Lebens an Krebs. Die Krankheit nimmt den zweiten Platz in der Rangfolge der häufigsten Todesursachen ein. 40 Prozent aller Erkrankungen lassen sich durch Vorsorge vermeiden. Welche Untersuchungen ab welchem Alter übernommen werden und welche Leistungen nicht abgedeckt werden, zeigt eine Übersicht von Clark anlässlich des Weltkrebstages.

Etwa jeder Zweite in Deutschland erkrankt im Laufe seines Lebens an Krebs, so die aktuellen Zahlen des Robert Koch-Instituts. Bereits seit 20 Jahren ruft die Weltkrebsorganisation am 4. Februar dazu auf, sich über die Möglichkeiten der Krebsprävention und der Krebsfrüherkennung zu informieren.

Dennoch liegt die Zahl der jährlichen Neuerkrankungen in Deutschland laut Bundesgesundheitsministerium durchschnittlich bei 500.000 Fällen. Krebs zählt neben Herz-Kreislauf-Erkrankungen oder Diabetes schon lange zu den Volkskrankheiten hierzulande und nimmt bundesweit den zweiten Platz in der Rangfolge der häufigsten Todesursachen ein.

Laut dem Deutschen Krebsforschungszentrums lassen sich rund 40 Prozent der Krebserkrankungen vermeiden. Neben einer ausgewogenen Ernährung, regelmäßiger Bewegung und dem Verzicht auf Tabak- und Alkoholkonsum gibt es auch ärztliche Vorsorgeuntersuchungen, auf die Frauen und Männer in Deutschland sogar einen Anspruch haben.

Doch welche Untersuchungen werden ab welchem Alter übernommen? Und was wird durch die gesetzlichen Leistungen nicht abgedeckt? Viele Verbraucher sind nicht ausreichend informiert, welche Vorsorgeleistungen in Anspruch genommen werden können. Anlässlich des Weltkrebstages geben die Versicherungsexperten von Clark Tipps rund um das Thema Krebsvorsorge:

1. Tipp: Leistungen der Versicherer kennen

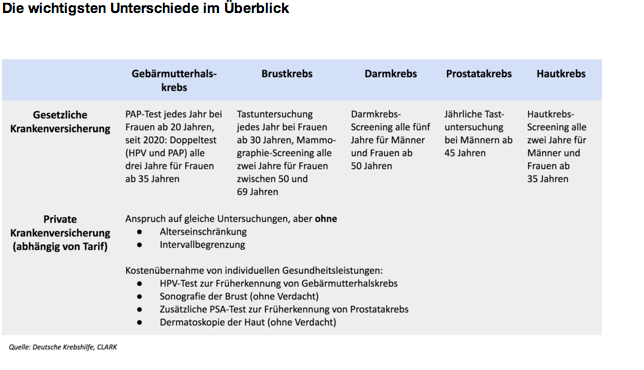

Die Standardleistungen der gesetzlichen Kassen decken verbreitete Krebsarten wie Gebärmutterhalskrebs, Brustkrebs, Prostatakrebs, Hautkrebs oder Darmkrebs ab. Die Inanspruchnahme dieser Leistungen ist stets freiwillig.

Die größten Unterschiede zwischen den gesetzlichen und privaten Vorsorgeprogrammen bestehen in Bezug auf das Alter und die Intervalle: Während bei der gesetzlichen Krankenversicherung Hautkrebs-Screenings erst ab 35 Jahren alle zwei Jahre vorgesehen sind, können Privatversicherte je nach Tarif die gleiche Untersuchung unabhängig von Alter und Zeitraum in Anspruch nehmen.

Wer sich über den Umfang der gesetzlichen Krankenkassen hinaus schützen möchte, kann dies durch individuelle Gesundheitsleistungen, kurz IGeL, tun. Viele Tarife der privaten Versicherer umfassen die individuellen Leistungen bereits, zum Beispiel die Kostenübernahme für den PSA-Tests (Prostatakrebs) oder eine regelmäßige Mammographien der Brust.

2. Tipp: Den Arbeitgeber fragen

Schon gewusst? Der Arbeitgeber kann ebenfalls bei der Krebsvorsorge unterstützen. Einige Unternehmen ermöglichen ihren Beschäftigten, über die betriebliche Krankenversicherung Angebote zur Krebsfrüherkennung wahrzunehmen.

Dazu gehören die Kostenübernahme für Vorsorgeuntersuchungen, wie zum Beispiel einen regelmäßigen Gesundheitscheck des Herzens und der Gefäße. Bevor sich der Verbraucher also für eine private Zusatzversicherung entscheidet, lohnt es sich, zuvor im eigenen Unternehmen nachzufragen.

3. Tipp: Krebsschutzbrief für alternative Methoden

Sowohl die Programme der gesetzlichen als auch der privaten Versicherer umfassen ausschließlich Methoden, deren Wirksamkeit auch belegt ist. Untersuchungen wie alternativmedizinische Diagnoseverfahren werden oftmals nicht übernommen.

Wer im Fall einer Krebsdiagnose alternative Behandlungsmethoden und Medikamente in Betracht ziehen möchte, kann sich durch einen zuvor abgeschlossenen Krebsschutzbrief absichern. Im Fall einer Erkrankung wird hier eine einmalige Geldleistung ausgezahlt, die von den Betroffenen frei eingesetzt werden kann.

Das raten die Experten: „Eine vollständige Absicherung gegen Krebs gibt es nicht. Aber die Möglichkeiten der Vorsorge sind vielfältig. Neben einem gesunden und bewussten Lebensstil sollten Verbraucher immer die Optionen ihrer Krankenversicherung kennen, mit anderen Optionen vergleichen und diese auch in Anspruch nehmen.“ (dr)

Foto: Shutterstock & Clark