Wie lassen sich langfristige Vorsorgekonzepte glaubwürdig vermitteln, wenn das Vertrauen in politische Handlungsfähigkeit schwindet? Wie stabil sind Geschäftsmodelle, wenn Konjunktur und Kapitalmärkte ins Stolpern geraten? Steht die Versicherungswirtschaft 2025 eventuell wieder an einem Scheideweg?

Verantwortlich für die Unsicherheit ist niemand Geringeres als US-Präsident Donald Trump. Welches Chaos der erratische Präsident mit einer aus der Zeit gefallenen, protektionistischen Zoll- und Wirtschaftspolitik verbreitet, zeigte sich am 7. April, als die Börsen weltweit in den Keller rauschten. Auch wenn die Folgen derzeit noch nicht absehbar sind: Die Versicherungswirtschaft ist derzeit not amused ob des trumpschen Zollhammers.

„Eine echte Zäsur“

So erwartet der Gesamtverband der Versicherungswirtschaft, dass höhere Zölle nicht nur europäische Waren in den USA verteuern dürften – was insbesondere Deutschland als wichtigsten europäischen Exporteur in die USA treffen würde. „Das ist ein fundamentaler Angriff auf das offene, regelbasierte und multilaterale Welthandelssystem“, befürchtet Jörg Asmussen, Hauptgeschäftsführer des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV). „Das ist eine echte Zäsur.“

Die angekündigten Maßnahmen sind laut Asmussen eine zusätzliche Herausforderung in einer aktuell ohnehin angespannten Lage. Und sie hätten deutliche Auswirkungen auch auf die Versicherungswirtschaft. „Laut unseren Berechnungen könnte allein in der Lebensversicherung das Wachstum im Jahr 2025 um bis zu 1,7 Prozentpunkte niedriger ausfallen als ursprünglich prognostiziert“, befürchtet Asmussen.

Bislang ist der GDV hier von einem Beitragswachstum von 1,3 Prozent auf knapp 96 Milliarden Euro ausgegangen. Für die Schaden- und Unfallversicherung kalkuliert der GDV mit einem möglichen Wachstumsrückgang von bis zu 1,1 Prozentpunkten. Hier hatten die Versicherer für 2025 bislang ein Beitragswachstum von 7,5 Prozent auf 99 Milliarden Euro prognostiziert. Der Rückgang wäre vor allem auf Zweige wie Transport- und Luftfahrtversicherung sowie Kredit- und Kautionsversicherung zurückzuführen, befürchtet der GDV. Die wirtschaftliche Unsicherheit könnte somit insgesamt zu einem abgeschwächten Wachstum in der Versicherungsbranche führen.

Die Unfähigkeit zu Reformen

Doch nicht nur Trumps Zollhammer sorgt in der Branche für Verdruss. Auch der Reformunwille der Politik bei der gesetzlichen Rente, der betrieblichen und privaten Altersvorsorge, der Pflege oder der Krankenversicherung lässt die Branche einigermaßen ratlos zurück. Für Branchenkenner wie Dr. Guido Bader, Vorstandsvorsitzender der Stuttgarter Lebensversicherung und Vorstand der Deutschen Aktuarvereinigung (DAV), sind die vergangenen Jahre eine vertane Chance – nicht nur aus Sicht der Versicherungswirtschaft, sondern für die gesamte Gesellschaft. „Seit den 80er-Jahren wissen wir, dass die Altersvorsorge reformbedürftig ist – besonders im Hinblick auf die Babyboomer-Generation, die nun in Rente geht“, mahnt Bader kürzlich in einem Exklusivinterview mit Cash.

Guido Bader

Dass erneut wertvolle Jahre ungenutzt verstrichen sind, sei fatal. Und doch sieht Bader im Scheitern der Ampel-Vorschläge zur gesetzlichen Rente auch eine gewisse Ironie des Schicksals: „So verheerend, wie diese Maßnahmen gewesen wären, ist es fast besser, dass sie nicht umgesetzt wurden.“ Besonders kritisch sieht der Vorstandsvorsitzende die Festschreibung der sogenannten Haltelinie von 48 Prozent in der gesetzlichen Rente sowie die fortbestehende Möglichkeit des Renteneintritts mit 63 Jahren. „Das sind Signale, die wir uns schlicht nicht mehr leisten können. Diese Maßnahmen sind langfristig nicht finanzierbar“, warnt der Versicherungsmathematiker Bader.

Stärkung von pAV und bAV notwendig

Und fordert als Konsequenz eine massive Stärkung der privaten und betrieblichen Vorsorge. Dafür braucht es konkrete Anreize und Entlastungen. Bedauerlich sei das Aus für das BSRG II, so Bader. Das Gesetz habe viele sinnvolle Ansätze geboten – etwa zur Verbreiterung der bAV in kleineren Unternehmen. Was die möglichen Wirkungen des BRSG II betrifft, gibt sich Vema-Vorstand Dr. Johannes Neder hingegen deutlich zurückhaltender. Er hege gehörige Zweifel, ob das BRSG II wirklich ein großer Wurf geworden wäre. So sieht Neder die Neuregelung zur Opting-out-Lösung in der betrieblichen Altersversorgung (bAV) mit Skepsis. Der Erfolg dieser Regelung hänge stark davon ab, ob es im Unternehmen engagierte Entscheider gebe, die das Thema Altersvorsorge aktiv vorantreiben. Gerade Geringverdiener seien kaum bereit, Teile ihres Nettoeinkommens für eine bAV aufzuwenden – nicht zuletzt wegen der anhaltend hohen Lebenshaltungskosten. Zudem hätte das BRSG II schwerwiegendere Hemmnisse wie die eingeschränkte Vererbbarkeit oder die steuerliche Behandlung weiterhin unangetastet gelassen. Für Neder ist das eine verpasste Chance, zentrale Stellschrauben der bAV wirksam zu verbessern und deren Akzeptanz zu steigern.

Die ungleiche Rente

Cordula Vis-Paulus, Maklerin und bAV-Expertin, betont, dass Frauen im Alter im Durchschnitt mit 803 Euro monatlich deutlich weniger Rente erhalten als Männer – die bekommen immerhin rund 1.300 Euro. Ein strukturelles Problem, das – so Vis-Paulus – vor allem auf Erwerbsunterbrechungen, Teilzeitbeschäftigung und familiäre Care-Arbeit zurückzuführen ist. Besonders groß sei die Lücke in der privaten und betrieblichen Altersvorsorge, da Frauen hier seltener und mit geringeren Beträgen vorsorgen.

Eine Reform der gesetzlichen Rente allein könne das Problem nicht lösen. Es brauche gezielte Fördermaßnahmen, die Frauen beim eigenständigen Vermögensaufbau unterstützen und sie zur eigenständigen Altersvorsorge ermutigen. Entscheidend sei zudem eine stärkere finanzielle Bildung, denn viele Frauen unterschätzten die langfristigen Folgen von Versorgungslücken und fühlten sich bei Finanzentscheidungen unsicher. Vis-Paulus plädiert dafür, dass Unternehmen flexible Modelle der betrieblichen Altersversorgung anbieten und Frauen gezielt ansprechen. Langfristig könne eine gerechtere Verteilung von Erwerbsarbeit und familiärer Verantwortung – unterstützt durch politische Maßnahmen – einen wesentlichen Beitrag zur Schließung der Gender Pension Gap leisten.

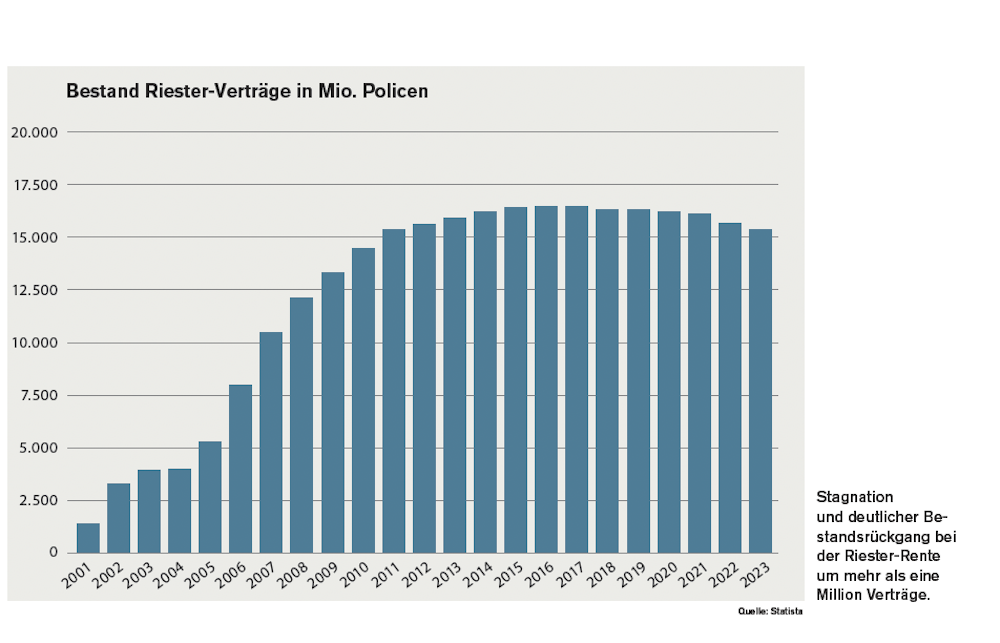

„Wir brauchen die Riester-Rente“

Mit Blick auf die private Altersvorsorge erkennt Bader positive Impulse, etwa bei der geplanten Dynamisierung der staatlichen Förderung oder der stärkeren Fondsorientierung im Rentenbezug. „Was wir aber nicht brauchen, ist ein neues Produkt. Wir haben die Riester-Rente – ein reformfähiges Produkt, das mit klugen Maßnahmen wiederbelebt werden kann“, sagt er. Dass die Riester-Rente alles andere als klinisch tot ist, zeigt sich bei der WWK-Lebensversicherung. Der Münchener Versicherer hatte im Zuge des Anstiegs des Höchstrechnungszinses von 0,25 auf ein Prozent zum 1. Januar 2025 bereits im Sommer vergangenen Jahres einen neuen Tarif auf den Markt gebracht – und der verkauft sich wie geschnitten Brot. Andere Versicherer springen nun auf den Zug auf. Und der Vertrieb hatte das Produkt ohnehin nie ganz abgeschrieben.

Apropos Reformstau: Ein aktuelles Stimmungsbild zeigt, wie groß das Misstrauen gegenüber der Politik inzwischen ist. Laut einer Umfrage von Canada Life glauben rund drei Viertel der Befragten nicht mehr an die Reformfähigkeit der politischen Akteure. Erhoben wurden die Daten für die Studie kurz vor der Bundestagswahl am 23. Februar. Ein aktuelle Studie des GDV bestätigt die Daten.

Auch Bader teilt diese Skepsis. „Eine echte Rentenreform kommt erst, wenn wir nicht nur vor der Wand stehen, sondern schon mitten in ihr feststecken“, sagt er. Die Geschichte wiederhole sich: Schon bei der Riester-Reform unter Kanzler Schröder sei der Handlungsdruck erst dann groß genug gewesen, als die Lage unhaltbar war. Seine düstere Prognose: Erst wenn das Rentenniveau unter 48 Prozent sinkt, die Beiträge die 20-Prozent-Marke deutlich überschreiten, die Wirtschaft unter der Last ächzt, wird sich politisch etwas bewegen. Bis dahin jedoch droht eine verlorene Zeit für Millionen Menschen, die um die Möglichkeit gebracht werden, rechtzeitig und sinnvoll vorzusorgen – sei es über die bAV, private Policen oder ETF-Sparpläne.

Mutige Entscheidungen gefragt

Wie sagte einst Michael Gorbatschow: „Das Leben verlangt mutige Entscheidungen. Wer zu spät kommt, den bestraft das Leben.“ Bleibt zu hoffen, dass die politischen Akteure bei SPD und CDU die Zeichen der Zeit rechtzeitig erkennen.