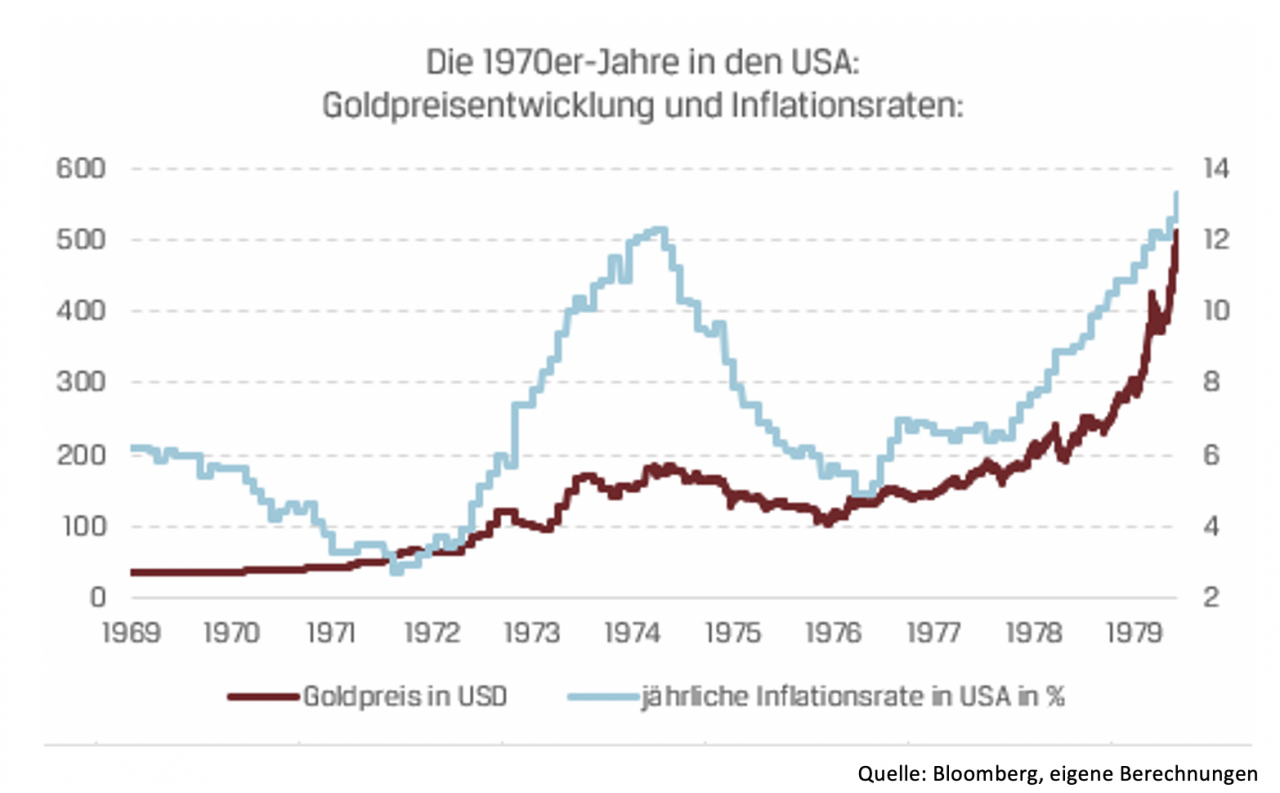

Will man das heutige makroökonomische Umfeld besser verstehen, ist es hilfreich einen Blick zurück in die 1970er Jahre zu werfen. Wer in diesen zehn Jahren Gold besaß, konnte sich über eine Wertsteigerung von 1.355 Prozent, in US-Dollar gerechnet, freuen. Aktien, exemplarisch durch den S&P 500 verglichen, schafften in diesem Zeitraum nur eine Wertsteigerung von 76 Prozent. Bei der Betrachtung des US-Konsumpreisindex hätten sich die Aktienkurse in etwa verdoppeln müssen, um vor Kaufkraftverlusten zu schützen. Anhand der folgenden Grafik erkennt man gut, dass Inflationszyklen keine Einbahnstraße sind, sondern wellenförmig verlaufen.

In der ersten Welle konnte Gold seinen Wert deutlich steigern. Die Preise klettern in den ersten vier Jahren von 35 auf 200 US-Dollar und korrigieren im Anschluss auf 100 US-Dollar, um sich in der zweiten Welle steigender Inflationsraten mit einem erneuten Kursanstieg auf 500 US-Dollar zu verfünffachen. Bemerkenswert ist, dass Gold sich am Ende der ersten Welle relativ stabil zu den Inflationsraten verhält, welche deutlich von zwölf Prozent auf vier Prozent zurückgekommen sind.

Laut Jerome Powell und Christine Lagarde handelt es sich bei der derzeitigen Inflation um ein vorübergehendes Phänomen. Die US-Finanzministerin Janet Yellen erklärt auf dem G20 Gipfel das von Joe Biden geplante 2.800 Milliarden US-Dollar schwere Fiskalpaket für Infrastruktur, Klimaschutz und Sozialausgaben sogar als „deflationär“ bzw. „anti-inflationär“. Eine Aussage die man durchaus anzweifeln darf. Hingegen hält die Deutsche Bundesbank mittlerweile Inflationsraten von 6 Prozent für möglich. Im November 2021 stieg der Verbraucherpreisindex in den USA um 6,8 Prozent und in Deutschland um 5,2 Prozent gegenüber dem Vorjahresmonat. Allein durch Basiseffekte ist dieser Anstieg nicht zu erklären.

Expansive Geldpolitik und negative Realzinsen

Im Gegensatz zur Finanzkrise 2008/09 ist während der Coronakrise das Geld nicht nur im Bankenkreislauf angekommen, sondern direkt bei den Bürgern und Unternehmen auf dem Bankkonto. Das erklärt auch die deutlich angestiegene Inflation bei den Gütern des täglichen Bedarfs, während 2008/09 die Inflation hauptsächlich bei Aktien, Immobilien und Edelmetallen stattfand. Zwischen 1960 und 2021 wuchs die Geldmenge M2 im Schnitt um ca. 7 Prozent pro Jahr. Im März 2020 erreichte das Geldmengenwachstum M2 einen Rekordwert von über 27 Prozent. Mittlerweile hat sich der Anstieg auf 13 Prozent gesenkt, was immer noch fast doppelt so hoch ist, wie der Durchschnittswert der letzten 60 Jahre.

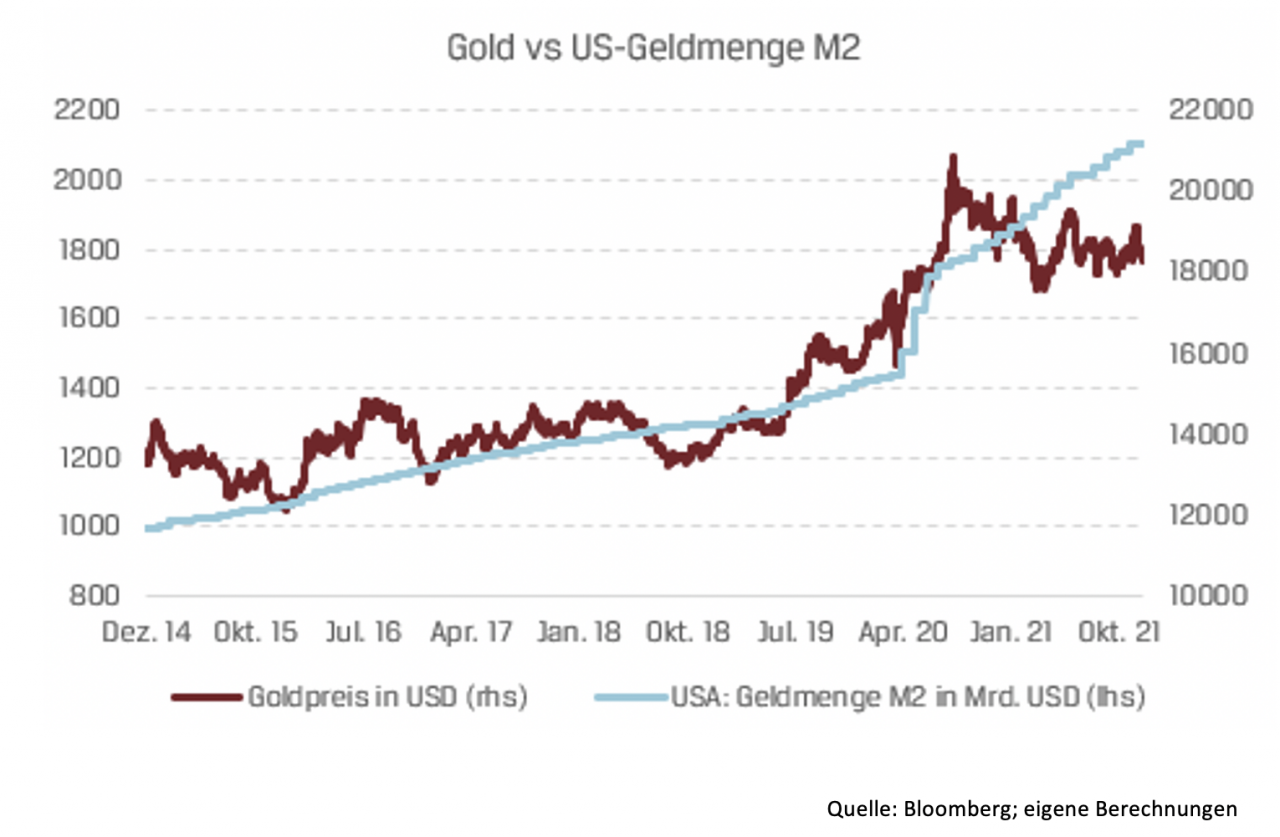

Die obige Grafik zeigt die Korrelation zwischen Gold und der Geldmenge M2. Hier hätte Gold einen Nachholbedarf auf 2.100 US-Dollar. Dementsprechend ist es sinnvoll, die Goldquote der jeweiligen Situation anzupassen. Richtig eingesetzt, kann Gold ein Portfolio in kritischen Phasen stabilisieren und gute Performancebeiträge liefern. Gold ist immer auch eine Art Vertrauensbarometer in Politik, Wirtschaft, Notenbanken und letztendlich in die Stabilität des Geldes. Die expansive Geldpolitik aller wichtigen Notenbanken führt dazu, dass die Kaufkraft des „Fiatgeldes“, also einem aus dem Nichts erzeugten Geldes gegenüber soliden Sachwerten, bereits deutlich an Wert verloren hat.

Diese Inflation von Vermögenswerten dürfte wahrscheinlich in den kommenden Jahren ihre Fortsetzung finden. Es ist unwahrscheinlich, dass in naher Zukunft die realen Zinsen dauerhaft stärker steigen werden. In der Vergangenheit hat sich Gold in einem Umfeld negativer Realzinsen meist positiv entwickeln können. Sowohl die lockere Geld- und Fiskalpolitik, wie auch die negativen Realzinsen, sollten in Zukunft unterstützend für weitere Kursanstiege bei Gold wirken. Eine fundamentale Trendumkehr in der näheren Zukunft ist aufgrund der Verschuldungssituation von Staaten, Haushalten und Unternehmen kaum vorstellbar.

Goldminen als Ergänzung zum physischen Gold

Goldminen fungieren in einer Phase steigender Goldpreise oft als Hebel. Des Weiteren ist es dem Anleger hier möglich, Anteile an einem Goldvorkommen zu erwerben. Ein gutes Management, gepaart mit einer hochwertigen Substanz der Mine, kann dem Aktionär u. a. durch die Erschließung neuer Goldvorkommen und guten Margen, eine deutliche Überrendite gegenüber der Goldpreisentwicklung liefern. Viele Goldminen sind seit geraumer Zeit hoch profitabel. Durch die gestiegenen Free-Cash-Flows sind sie in der Lage, höhere Dividenden auszuzahlen und gleichzeitig die Verschuldung zu reduzieren.

Gold als Schutz vor Kaufkraftverlusten

Gold sollte als Diversifikation in einem gut strukturierten Portfolio nicht fehlen. Es ist letztlich ein Schutz in der Vermögensanlage gegen die fortschreitende Erosion der Papierwährungen, die bereits im vollen Gange ist. Konnte man zur Einführung unserer Gemeinschaftswährung noch für 1.000 Euro vier Unzen des gelben Metalls erwerben, so bekommt man heute für diesen Betrag nicht mal mehr eine Unze. Geht man davon aus, dass die aktuellen Inflationsraten nicht als „vorübergehendes Phänomen“ einzustufen sind, hat Gold noch einen erheblichen Aufholbedarf vor sich. Die 1970er Jahre lassen erahnen in welche Richtung die Reise von Gold in den 2020er Jahren gehen kann.