Branchenvertreter kritisieren, dass die Wohnimmobilienkreditrichtlinie (WIKR) besonders Familien und älteren Menschen den Zugang zu Immobilienkrediten erschwert. Diesen Verdacht kann eine Auswertung von Europace nicht vollständig bestätigen.

Die WIKR war zum Schutz der Verbraucher gedacht, geriet jedoch schnell in Verdacht, insbesondere zwei Altersgruppen den Zugang zu Baufinanzierungsdarlehen zu erschweren: jungen Familien und älteren Menschen.

Diese Annahme bestätigt sich nur zum Teil, wie eine aktuelle Auswertung der über den Finanzmarktplatz Europace vermittelten privaten Immobiliendarlehen zeigt.

WIKR strenger als EU-Vorgabe

Am 21. März dieses Jahres trat die WIKR in Kraft. Damit setzte der deutsche Gesetzgeber eine EU-Richtlinie aus dem Jahre 2014 um. An manchen Stellen deutlich enger, als das in anderen europäischen Ländern geschehen ist.

An anderer Stelle habe der Gesetzgeber viel Raum für Interpretation und Auslegung gelassen, was zu Rechtsunsicherheit insbesondere auf Seiten der Darlehensgeber geführt habe. Verschiedene Seiten hätten Nachbesserungen an der WIKR gefordert.

Europace hat Vergabe von Baudarlehen analysiert

Bundesjustizminister Heiko Maas zeige inzwischen Bereitschaft, fordere aber zunächst belastbare Zahlen, welche Auswirkungen die Regelung auf die Kreditvergabe in Deutschland hat.

Die Europace AG, über deren Finanzmarktplatz nach eigenen Angaben rund 18 Prozent der Baufinanzierungen für private Darlehensnehmer in Deutschland vermittelt werden, hat die über ihre Plattform abgewickelten Baudarlehen ausgewertet und die Abschlüsse der sechs Monate vor Einführung der WIKR mit denen der sechs Monate nach dem 21. März 2016 verglichen.

Zum Vergrößern bitte auf die Grafik klicken.

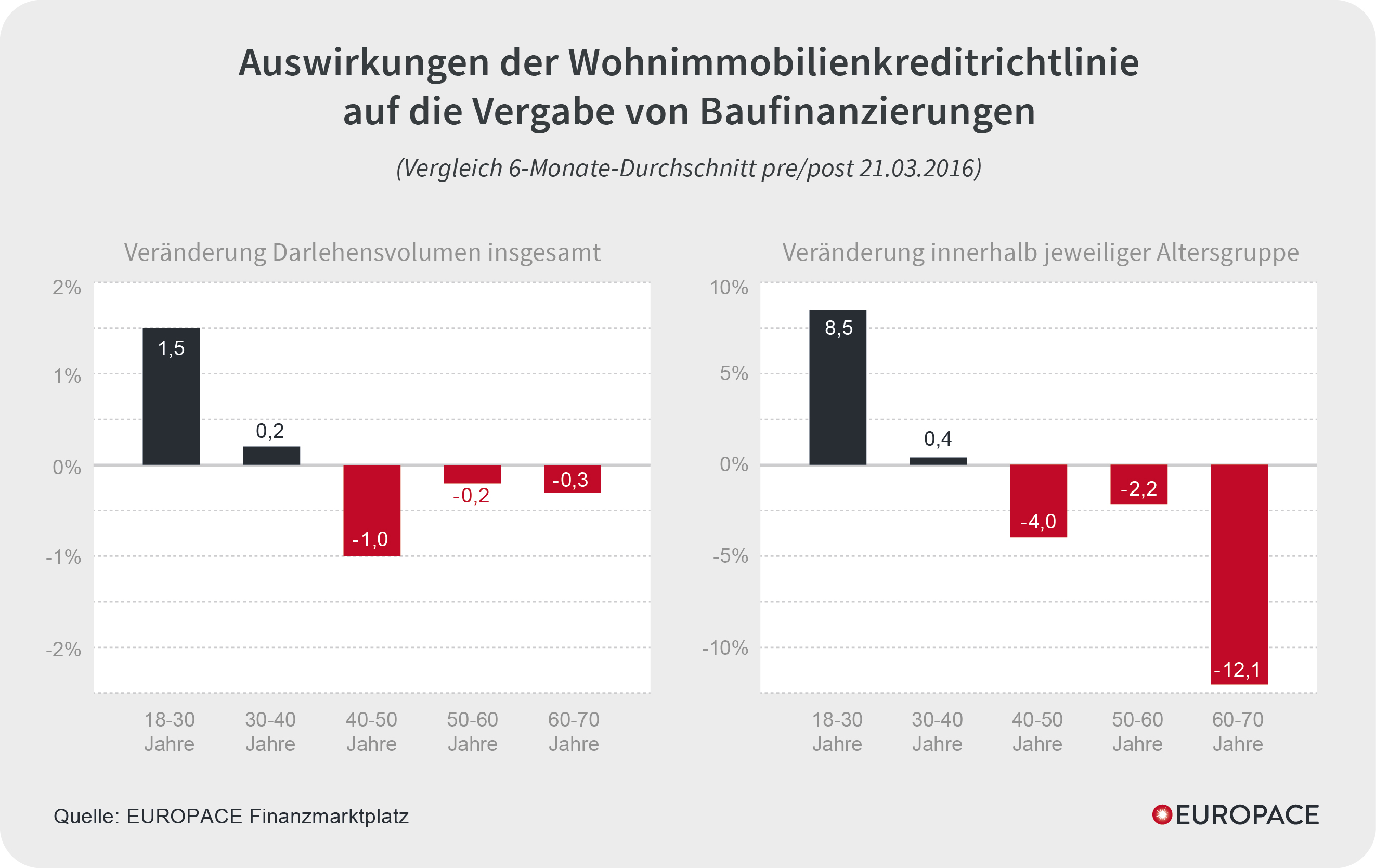

Baufinanzierungsvolumen nach Altersgruppen

Innerhalb der Altersgruppe der 18- bis 30-Jährigen hat sich seit der Einführung der WIKR das Baufinanzierungsvolumen laut Europace sogar um 8,5 Prozent erhöht, bei den 30- bis 40-Jährigen um 0,4 Prozent.

Bei der Altersgruppe ab 40 sei jedoch ein deutlicher Rückgang zu erkennen. Bei den 40- bis 50-Jährigen sei das Volumen um vier Prozent zurückgegangen, bei den 50- bis 60-Jährigen um 2,2 Prozent. Wer bei Antragstellung 60 bis 70 Jahre alt ist, bekomme durch die WIKR besonders große Probleme: Der Rückgang habe bei 12,1 Prozent gelegen.

„Junge Familien haben kein Problem, ältere Menschen schon“

„Zwar ist der Anteil der über 60-Jährigen, die eine Baufinanzierung abschließen möchten, naturgemäß eher gering“, sagt Thilo Wiegand, Vorstandsvorsitzender von Europace. Das zeige auch der mit 0,3 Prozent nur geringe Rückgang dieser Altersgruppe am Gesamtvolumen. „Doch die Kunden, die beispielsweise für einen altersgerechten Umbau einen Kredit benötigen, trifft es dann ganz besonders stark.“

Eine detailliertere Auswertung dieser Altersgruppe zeige auch, dass nach Einführung der WIKR die Zahl der durch den Darlehensgeber abgelehnten Finanzierungsanfragen der über 60-Jährigen um 18,5 Prozent gestiegen sei. „Junge Familien haben also kein Problem, ältere Menschen aber schon. Das ist nur ein Grund, warum das aktuell diskutierte Baukindergeld völlig am Problem vorbei geht“, sagt Wiegand.

WIKR gibt keine Rechtssicherheit

„Was zum Schutz der Verbraucher gedacht war, hat sich zum Teil gegen sie gewendet. Die Bonität der Darlehensnehmer stärker in den Fokus zu rücken, ist gut. Dass aber der Wert der zu finanzierenden Immobilien heutzutage in der Kreditentscheidung praktisch keine Rolle mehr spielen darf, ist hanebüchen. Immobiliendarlehen sind keine Ratendarlehen“, meint Wiegand.

„Hier ist der Gesetzgeber weit über das Ziel – und die Vorgaben der EU – hinausgeschossen. Zudem gibt es an einigen Stellen zu viel Raum für Interpretation und Auslegung. Darlehensgeber und Verbraucher haben Rechtssicherheit verdient. Daran können nur alle Seiten interessiert sein“, schließt Wiegand. (kl)

Foto: Shutterstock