Eine Annahme einiger Volkswirte ist, dass die Preise schneller steigen, wenn die Wirtschaft wächst. Positiv gestimmte Kreditgeber sollten demnach auch höhere langfristige Zinsen verlangen.

Eine steile Zinskurve ist nach dieser Theorie ein Indikator für mehr Wirtschaftswachstum. Doch Kreditgeber verlangen auch höhere Zinsen, wenn das Ausfallrisiko steigt. Die Stimmung an den Märkten lässt sich also nicht an der Zinsstrukturkurve alleine ablesen.

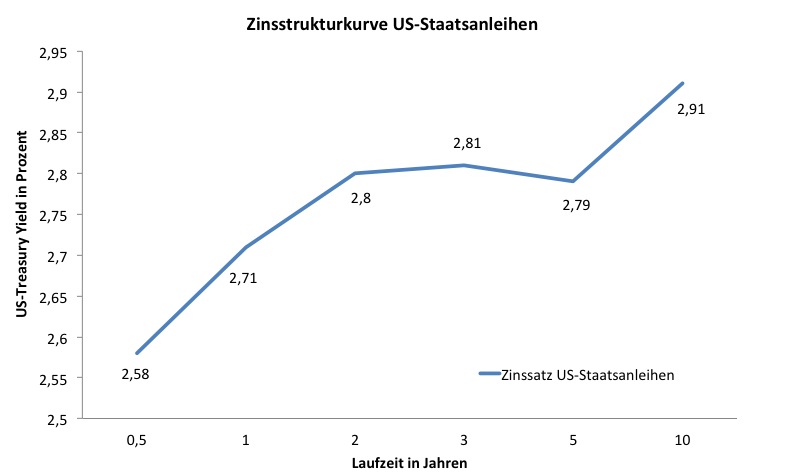

Inverse Zinsstrukturkurve

Eindeutig negativ ist jedoch eine inverse Zinskurve, bei der die kurzfristigen die langfristigen Zinsen übersteigen. In den USA trifft das auf einen Teil der Kurve zu, seit Montag liegen die Zinsen für zwei- und dreijährige Staatsanleihen (Treasuries) über denen für fünfjährige Anleihen. Das verunsichert die Märkte, weil bisher stets innerhalb einiger Monate eine Rezession folgte, sobald die Zinsen für Dreimonats-Anleihen die für zehnjährige Anleihen überholten.

Ein Grund für eine flache Zinsstrukturkurve, bei der die Spreads zwischen verschiedenen Laufzeiten gering sind, ist die Geldpolitik der Zentralbanken. Die US-Notenbank Federal Reserve (Fed) hat die kurzfristigen Zinsen bereits mehrfach angehoben und weitere Zinsschritte angekündigt. Dadurch sind die Zinsen vor allem am kurzen Ende der Kurve gestiegen.

Seite drei: Warum eine Inverse Zinsstrukturkurve der Wirtschaft schadet