Warren Buffetts viel beachtete jährliche Aktionärsbriefe an die Anteilseigner seines Finanzunternehmens Berkshire Hathaway bieten einen faszinierenden Einblick in die Anlagephilosophie des Starinvestors. Häufig enthalten sie wertvolle Informationen, die zum Verständnis beitragen, wie es ihm gelang, seinen Investoren derart unglaubliche langfristige Erträge zu liefern. Die Akquisitionskriterien von Berkshire Hathaway sind besonders erwähnenswert: das Erfordernis der nachgewiesenen, konstanten Ertragskraft und zum anderen einer guten Eigenkapitalrendite bei geringem beziehungsweise gar keinem Fremdkapitaleinsatz. Ein Beitrag von Pierre Debru, Wisdom Tree

Die lange Historie des Quality Investing

Mit der Konzentration auf qualitativ hochwertige Aktien steht Warren Buffet nicht allein da. Sein Mentor Benjamin Graham, Jeremy Grantham von GMP oder Robert Novy-Marx sind gleichfalls bekannte Verfechter dieses Ansatzes.

Im akademischen Bereich kamen die beiden amerikanischen Wissenschaftler Eugene Fama und Kenneth French zu einem ähnlichen Fazit. In ihrem bahnbrechenden Papier mit dem Titel „A Five-Factor Asset Pricing Model“ vom September 2014 führen Fama und French die „Qualitätsprämie“ ein und nennen die „operative Rentabilität“ als Quelle der Investitionsrendite. Letztere definieren sie als Jahresumsatz abzüglich der Kosten der verkauften Produkte, der Zinsaufwendungen und der Vertriebsgemeinkosten (SG&A =Selling, General and Administrative Expenses), die alle durch den Buchwert des Eigenkapitals geteilt werden.

In ihrer Analyse zeigen sie, dass das beste Fünftel der Aktien – gemessen an der operativen Rentabilität – alle anderen Fünftel deutlich übertrifft. Betrachtet man beispielsweise die Aktien der Industrienationen von Juni 1990 bis September 2019, so erzielte der Markt eine durchschnittliche jährliche Rendite von 7,3 Prozent. Das obere Fünftel lieferte 8,6 Prozent und so eine Outperformance von 1,3 Prozent pro Jahr, und das untere Quintil lediglich 3,7 Prozent und damit eine Unterperformance von 3,6 Prozent.

Warren Buffett ist seit jeher ein Meister des Stockpicking und kann aufgrund der von ihm angebotenen Konditionen auch besondere Akquisitionen tätigen. Für andere Investoren könnte ein diversifiziertes Exposure in ein Portfolio aus Aktien mit den oben genannten Merkmalen über einen indexbasierten Fonds eine überzeugende Anlagestrategie sein, da sie eine systematische Ernte der sogenannten Qualitätsprämie ermöglicht.

Die Vorzüge in Abgrenzung zu anderen Anlagestilen

Das im wissenschaftlichen Sinn definierte „Style Investing“ (oder Factor-Investing) kann zwei wichtige Vorteile bieten: zum einen die bereits erwähnte langfristige Outperformance und zum anderen die Diversifikation. Jeder Aktienstil verhält sich anders, je nachdem, wo wir uns im Konjunkturzyklus befinden.

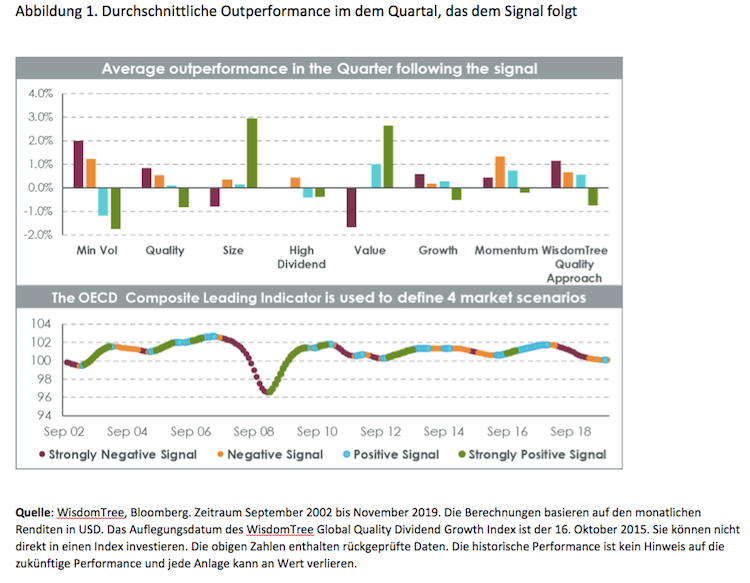

Der Anlagestil „Minimum Volatility“ zum Beispiel wirkt tendenziell sehr defensiv. Bei starken Marktkorrekturen ist die Performance gut, während sie in haussierenden Märkten deutlich hinterherhinkt. Bei der „Size-Strategie“, im Wesentlichen konzentrieren sich diese auf kleinkapitalisierte Unternehmen, kommt es oft zu einer Outperformance bei Markterholungen oder starken bullishen Phasen, in Bärenmärkten treten jedoch Schwierigkeiten auf. Ein auf „Quality“ basierender Anlagestil hingegen tendiert dazu, sich über Konjunkturzyklen hinweg gleichmäßiger zu verhalten. In Abschwungphasen kann er defensiv wirken, in Bullenphasen dagegen einen fairen Anteil des Aufwärtspotenzials mitnehmen.

Nachfolgende Grafik teilt die letzten 17 Jahre in vier unterschiedliche Perioden auf, wobei der sogenannte Composite Leading Indicator „CLI“ der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung („OECD“) verwendet wird. Der CLI wurde so konzipiert, dass er einige Monate vor der Verlangsamung bzw. dem Anstieg der Weltkonjunktur abnimmt, bevor er wieder anspringt. Ein starker Rückgang des CLI deutet also tendenziell auf einen wahrscheinlichen Abschwung beispielsweise an den Aktienmärkten hin. Die Grafik zeigt, dass Quality und der WisdomTree-Ansatz4 in drei von vier möglichen Szenarien gut abschneiden und eine historische Outperformance liefern, wenn der CLI stark abnimmt, etwas abnimmt, aber auch etwas zunimmt. Als solcher kann man Quality-Investing durchaus als Allwetter-Aktienstil ansehen.

Der Schlüssel zum Quality Investing

Es ist wichtig, die potenzielle Macht der Qualität nicht durch zu viele Regeln bei der Aktienauswahl oder komplexe Gewichtungsschemata zu schwächen. Es ist wichtig, sich so einfach und breit gefächert wie möglich aufzustellen und sich – wie Buffet es vormacht – dennoch auf Unternehmen mit hoher Eigenkapitalrendite und geringer Verschuldung zu konzentrieren.

Bei der Erstellung unserer Quality Dividend Growth Indizes haben wir einige allgemeine Grundsätze befolgt. Wir sind der Ansicht, dass Unternehmen, die mehr an Dividenden ausschütten als sie verdienen, nicht nachhaltig wirtschaften. Daher enthalten unsere Indizes nur Unternehmen mit einem Dividendendeckungsgrad von mehr als Faktor 1,0. Firmen mit der besten Kombination aus Rentabilitäts-Ranking und Wachstumsfaktoren werden in den Index aufgenommen. Ein weiterer wichtiger Grundsatz bei der Indexerstellung ist zudem eine Methodik zur Gewichtung der Dividendenströme, die eine Bewertungsdisziplin in den Index einbringt.

Autor Pierre Debru ist Direktor Research bei WisdomTree.

Foto: Shutterstock