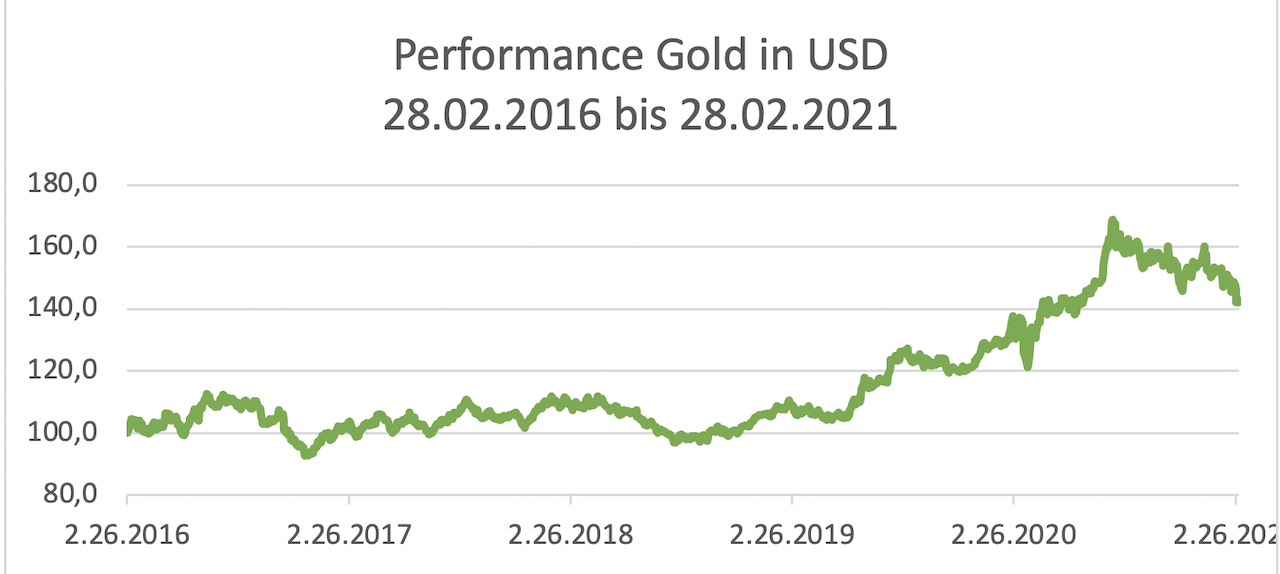

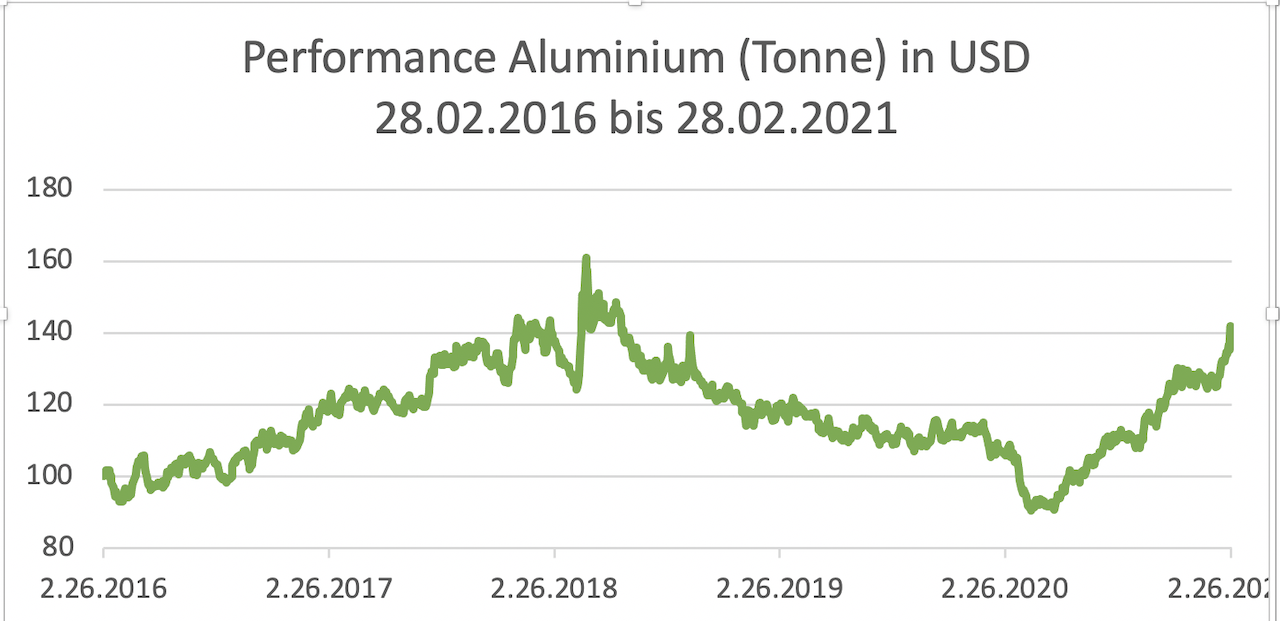

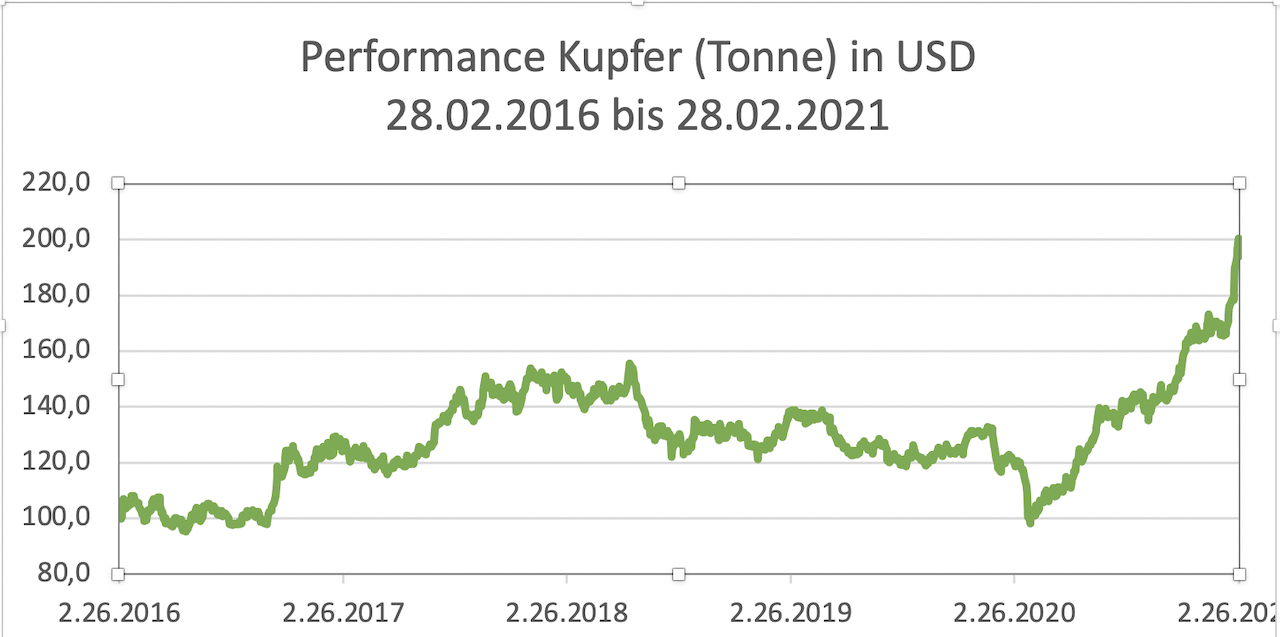

Im Rahmen steigender Aktienkurse mag dem einen oder anderen Anleger die Hausse bei Edel- und Industriemetallen möglicherweise entgangen sein. So konnten Gold, Silber und Platin seit Anfang 2020 trotz zwischenzeitlichem Corona-Einbruch zwischen 13 und 38% zulegen, bei Aluminium und Kupfer betrugen die Preissteigerungen in den vergangenen 15 Monaten 26 bzw. sogar 44%. Dabei spricht einiges dafür, dass sich der positive Trend in den kommenden Jahren weiter fortsetzen wird. Die Grundlagen hierfür sind zumindest gelegt.

Konjunkturprogramme und grüne Umgestaltung der Wirtschaft

So haben vor allem die reichen Länder mit massiven Hilfsprogrammen auf die Corona-Krise reagiert. Nach Zählungen des Internationalen Währungsfonds (IWF) beliefen sich entsprechende Ausgaben und Zusagen Ende 2020 auf 14 Billionen US-Dollar[1] (ca. 15% des für 2021 erwarteten globalen BIP), wobei hierin das jüngste Konjunkturpaket der USA in Höhe von 1,9 Bio. USD noch gar nicht enthalten ist. Nennenswerte Teile dieser Mittel werden weltweit in die Verkehrsinfrastruktur (Straßen, Brücken, Schienen) fließen. Der Bedarf an Stahl, Kupfer, Aluminium, usw. wird damit weiter zunehmen.

Noch größer dürften die Nachfrageeffekte bezüglich einiger Industriemetalle durch die grüne Umgestaltung der Wirtschaft ausfallen. Nach Europa haben sich inzwischen auch die US-Regierung unter Joe Biden und sogar der Nationale Volkskongress Chinas (Anfang März) dazu verpflichtet, diesbezüglich deutlich voranzukommen.

So will allein der US-Präsident in den kommenden vier Jahren rund 2 Billionen Dollar in den Klimaschutz investieren. In China soll der grüne Umbau in den Bereichen herstellendes Gewerbe, Verkehr und Konsum bis 2025 „erste Gestalt“ angenommen haben, und alle intensiven und umweltschädlichen Industriebrachen müssen bis 2035 auf „grüne Produktionsweisen“ umgestellt werden.

Neben der Erzeugung sauberer Energie sind dazu die Sanierung und der Ausbau von Wasserversorgungssystemen, Strom- und Breitbandnetzen erforderlich. Hinzukommen die Förderung von Elektroautos, die weitgehende Umstellung des öffentlichen Nahverkehrs auf emissionsfreie Verkehrsmittel sowie der weitere Ausbau regenerative Energien. Für all diese Bereiche wird in großem Umfang Kupfer benötigt.

So steckt in jedem Elektroauto nach Angaben der International Copper Study Group (ICSG) bis zu viermal so viel Kupfer (ca. 80 Kg)[1] wie in einem Verbrenner, und wegen seiner starken Leitfähigkeit ist das rötliche Metall für Stromerzeugungssysteme wie Solar-, Wind- und Wasserkraftgeneratoren unverzichtbar. Entsprechend gehen Schätzungen davon aus, dass in den kommenden 30 Jahren mehr Kupfer benötigt wird, als in der gesamten bisherigen Menschheitsgeschichte gefördert wurde. Nickel wird vor allem bei der Produktion von Batterien benötigt und auch Aluminium spielt beim Bau von E-Fahrzeuge aufgrund seines geringen Gewichts eine wichtige Rolle. Kurz- bis mittelfristig sehen wir bei Kupfer und Co. deshalb keine Abschwächung des positiven Preistrends.

Aufstrebende Industrienationen und abnehmende Ressourcen

Nicht zu unterschätzen ist zudem der Rohstoffhunger der aufstrebenden Industrienationen, deren Bevölkerung sich bezüglich ihres Einkommenslevels in den kommenden Jahren weiter nach oben bewegen wird. Auch dies führt automatisch zu steigender Nachfrage nach Infrastruktur, besserem Wohnraum und zusätzlichen Transportmitteln, so dass die Preisentwicklung von Industriemetallen auch langfristig vorgezeichnet ist.

Dies gilt umso mehr, als die Ressourcen, die zu aktuellen Kosten abgebaut werden können, immer weiter zurückgehen und eine flexible Anpassung der Anbaukapazitäten nach oben nicht möglich ist. So benötigen Minenprojekte vom ersten Spatenstich bis zum Erreichen signifikanter Fördermengen zwischen 10 und 15 Jahre und entsprechende Investitionen wurden in der zurückliegenden Dekade sträflich vernachlässigt.

Die Wiederinbetriebnahme stillgelegter Anlagen geht zwar deutlich schneller, hier sind die zusätzlichen Kapazitäten aber äußerst gering und die Förderkosten fallen in aller Regel verhältnismäßig hoch aus. Auch bei den sich aktuell in Betrieb befindlichen Minen müssen mit immer aufwendigeren Methoden die noch verbliebenen Reste aus dem Boden gekratzt werden. Sowohl von der Nachfrage- wie auch von der Angebotsseite her spricht somit alles für langfristig steigende Preise.

Krisenfester Inflationsschutz

Edelmetalle, und hier insbesondere Gold, eignen sich zudem als krisenfester Inflationsschutz. Durch die explodierte Staatsschuldenquote, die nach Schätzungen des IWF im vergangenen Jahr von 83,5% des globalen BIP auf 97,6% angestiegen ist, sowie die stark gesunkenen Handlungsspielräume der großen Notenbanken kommt es zu einem schleichenden Vertrauensverlust in die wichtigsten Währungen (USD, EUR, YEN). Spiegelt sich diese Entwicklung bereits seit längerer Zeit an den Kapital- und Immobilienmärkten wider („Asset-Inflation“), mehren sich inzwischen das Zeichnen dafür, dass die Inflation auch in der Realwirtschaft angekommen ist.

Voranschreitende Corona-Impfungen, die Aufhebung der Lockdowns und signifikante Nachholeffekte werden zu einem deutlichen Anstieg der Konsumentenpreise führen, erhöhte Kosten für Energie, Industriemetalle und ausgewählte Agrarrohstoffe tun ein Übriges, die Geldentwertung voranzutreiben. In dieser Situation bieten sich Edelmetalle und hier insbesondere Gold als krisenfester Inflationsschutz an. Die jüngsten Preisrückgänge bei Gold und Silber sollen deshalb von vorübergehender Natur sein.

Mischung aus ETCs und Rohstoffaktien

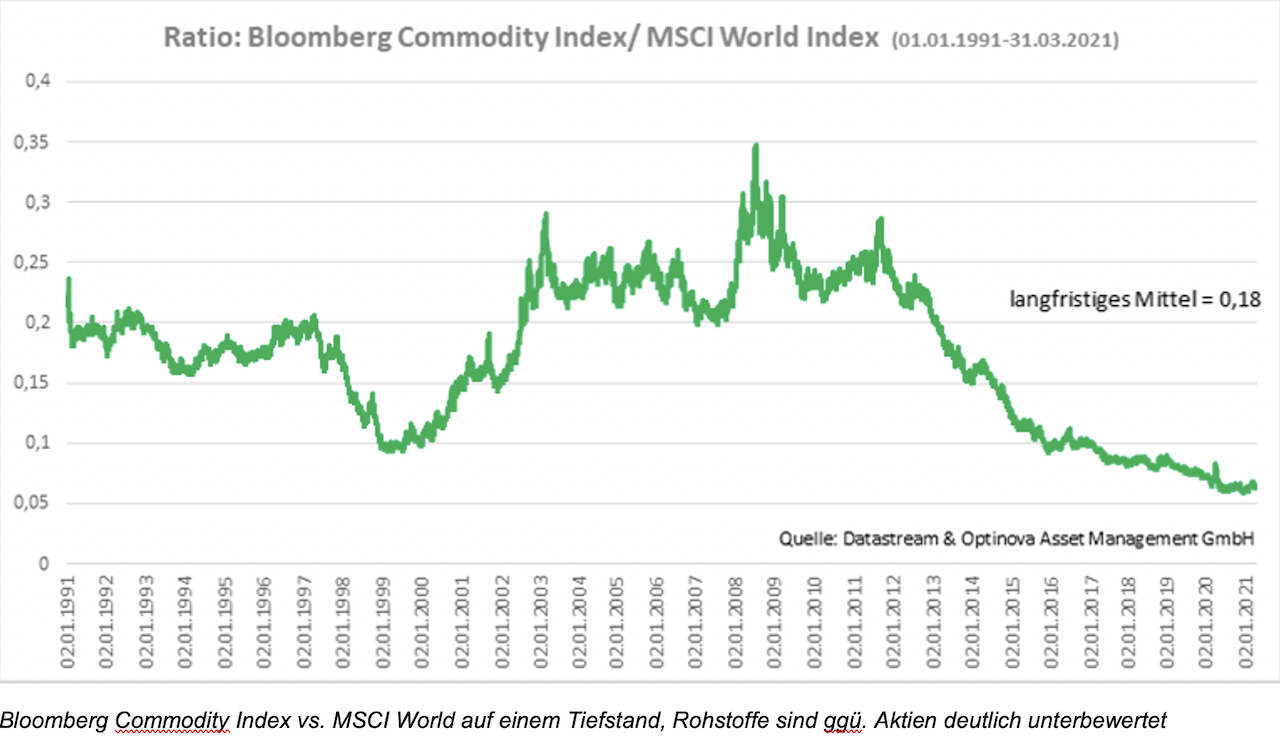

Bleibt die Frage nach der besten Möglichkeit, in Rohstoffe zu investieren. Gemäß den von uns durchgeführten empirischen Kapitalmarktuntersuchungen lassen sich die Chancen an den Rohstoffmärkten am effizientesten durch eine Mischung aus Exchange Traded Commodities (ETCs) und unterbewerteten Aktien aus den Bereichen Rohstoffförderung und -verarbeitung nutzen, da sich auf diese Weise ein besonders ausgewogenes Risikoprofil erzeugen lässt. Dabei sollten der Unternehmensauswahl strikte Value-Kriterien zugrunde liegen, wie beispielsweise ein niedriges Kurs-Gewinn- und Kurs-Cashflow-Verhältnis. Hinzukommen sollten eine Eigenkapitalquote von mindestens 30% und die Zahlung einer Dividende, wodurch sich im volatilen Minengeschäft eine stabile Gewinnsituation sichergestellt lässt. Insgesamt scheint je nach aktueller Lage und persönlichen Präferenzen des Anlegers übrigens ein Rohstoffanteil von 10-15% am Gesamtportfolio als durchaus sinnvoll.

Autor Armin Sabeur, CFA, ist Vorstand und Portfoliomanager bei Optinova.

[1] https://www.icsg.org/index.php/component/jdownloads/finish/170/3046

[1] https://www.imf.org/en/Publications/FM/Issues/2021/01/20/fiscal-monitor-update-january-2021