Die Verbraucherpreise legten gegenüber dem Vorjahresmonat um 4,1 Prozent zu, wie das Statistikamt Eurostat am Mittwoch in Luxemburg laut einer zweiten Schätzung mitteilte. Damit wurde eine erste Schätzung wie von Analysten erwartet bestätigt.

Es ist die höchste Inflationsrate seit Juli 2008, als die Rate ebenfalls 4,1 Prozent betragen hatte. Im Vormonat hatte die Rate noch bei 3,4 Prozent gelegen. Im Vergleich zum September stiegen die Verbraucherpreise um 0,8 Prozent.

Getrieben wurde die Teuerung abermals durch Energie, die sich zum Vorjahresmonat um 23,7 Prozent verteuerte. Lebens- und Genussmittel waren 1,9 Prozent teurer als vor einem Jahr. In ähnlichem Ausmaß verteuerten sich Industriewaren und Dienstleistungen. Ohne Energie, Lebens- und Genussmittel stieg das Preisniveau um 2,0 Prozent. Diese sogenannte Kernrate wird von vielen Ökonomen als verlässliches Inflationsmaß angesehen.

Das mittelfristige Inflationsziel der Europäischen Zentralbank (EZB) von zwei Prozent wird deutlich überschritten. Die Notenbank bewertet die Entwicklung überwiegend als vorübergehend und rechnet im kommenden Jahr mit rückläufigen Inflationsraten. Leitzinserhöhungen hat die EZB bisher nicht in Aussicht gestellt.

Verlust der Kaufkraft wird zunehmend zum Problem

„Die Europäische Zentralbank betont immer wieder, dass die Wahrung der „Preisniveaustabilität“ ihr oberstes Ziel und ihr wichtigster Auftrag ist. Hierfür strebt sie eine Inflationsrate von zwei Prozent pro Jahr an. Für mich ist dies seit jeher paradox, denn das bedeutet nichts anderes, als dass wir alle jedes Jahr effektiv zwei Prozent Kaufkraft verlieren. Bei einer jährlichen Inflation von zwei Prozent verliert man nach 35 Jahren die Hälfte seiner Kaufkraft. Wenn die Inflation nur um einen Prozentpunkt auf drei Prozent steigt, ist man schon nach 24 Jahren die Hälfte seiner Kaufkraft los. Wenn wir dauerhaft bei vier Prozent bleiben sollen, kann sich jeder ausmalen wohin die Reise geht“, sagt Marc Friedrich, sechsfacher Bestsellerautor und Gründer der Honorarberatung Friedrich Vermögenssicherung GmbH.

„Das Thema Inflation wird von vielen Anlegern völlig unterschätzt. Wir haben einen Cocktail an Faktoren, den die Menschen noch gar nicht auf dem Radar haben. Wir merken langsam aber sicher, dass es anzieht, wie vor 10, 20 Jahren, allerdings gab es damals noch Zinsen am Kapitalmarkt. Inzwischen bewegen wir uns in einem Negativzinsumfeld, was von den Banken immer stärker eins zu eins etwa über Verwahrentgelte an die Kunden weitergegeben wird“, sagt Patrick Linden, Managing Partner beim Investmenthaus Clartan Associés.

Das Dilemma liegt für Linden in der Tatsache, dass es keinen Zins mehr gibt. Die Kunden bezahlten sogar noch für ihr Geld, das sie auf der Bank liegen haben. „Es gibt also wirklich einen Verstärkungseffekt, der vollkommen unterschätzt wird und der sehr dramatisch ist. Die Menschen werden real entwertet, auf eine Art und Weise, wie sie es überhaupt gar nicht bei dieser Geschwindigkeit merken und realisieren können. Für uns als Produktinitiatoren, die Alternativen anbieten können, ist es natürlich eine enorme Chance. Aber wir müssen den Kunden erreichen. Der Kunde muss auch irgendwann bereit sein, zu handeln. Wenn er nichts tut, ist es für Anleger eine große Gefahr. Umgekehrt ist es eine große Chance für ihn, denn wenn die Inflation anzieht, profitieren Sachwerte, allen voran Aktien“, so Linden weiter.

Aktien als Anlagealternative?

Sollte die Inflation tatsächlich gekommen sein, um zu bleiben, stellt sich für viele Anleger in der Tat die Frage, wie sie sich angesichts der weiter fortdauernden Niedrigzinsphase positionieren sollten. Aktien sind sicherlich ein Ausweg. Doch gilt das für alle Segmente?

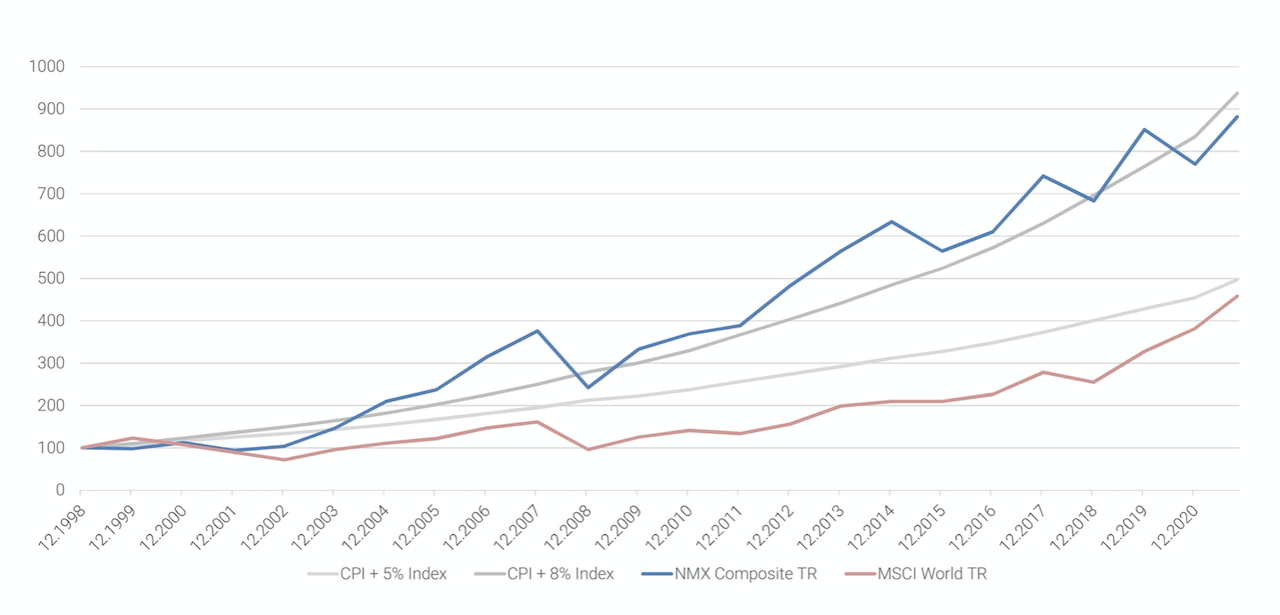

Nach den Daten von LPX sind es vor allem die Aktien von Infrastrukturunternehmen sind, die am besten vor Geldentwertung schützen. Sie haben seit 1999 im Durchschnitt eine jährliche Rendite von 10,0 Prozent erzielt und somit ca. acht Prozentpunkte mehr als die durchschnittliche Teuerungsrate (gemessen am US Consumer Price Index). Im Vergleich erzielte der MSCI World im selben Zeitraum eine Rendite von 6,9% p.a. und der Euro STOXX 50 in Höhe von 3,5% p.a.

„Firmenanteile sind zwar eine Art Sachwert, aber deswegen sind sie nicht per se ein guter Inflationsschutz. Nur einige wenige Sektoren sichern wirkungsvoll gegen die Teuerung ab. Dazu gehören neben Immobilien etwa

Infrastrukturaktien“, erklärt Dr. Michel Degosciu, Geschäftsführer der LPX AG. „Ihre volle Stärke spielen diese Unternehmen sogar erst bei deutlich erhöhter Inflation aus. Das macht sie gerade im aktuellen Umfeld

interessant.“

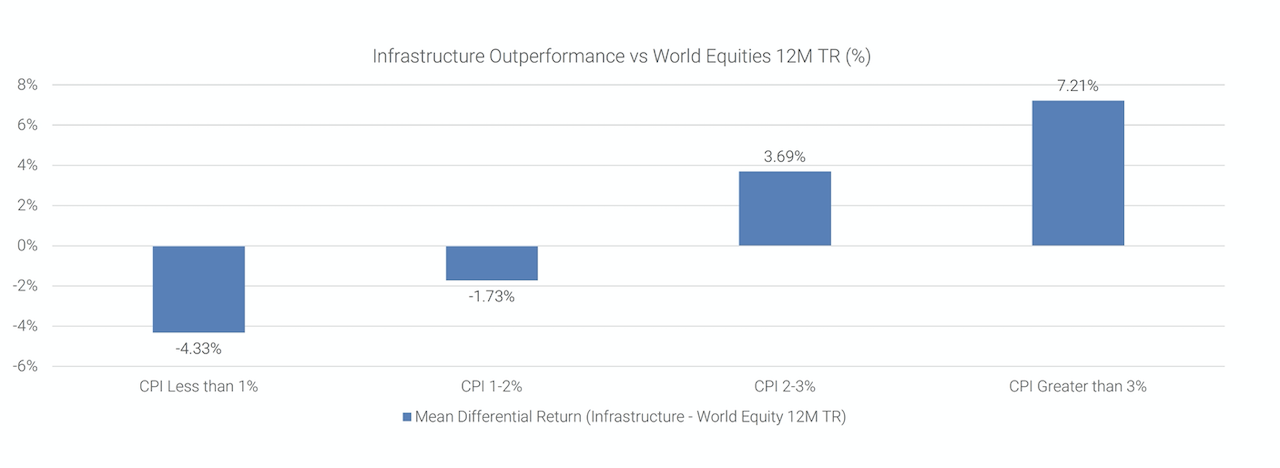

Wenn die durchschnittliche jährliche Inflationsrate beispielsweise oberhalb von drei Prozent liegt, beträgt die durchschnittliche Überrendite von Infrastrukturaktien gegenüber dem MSCI World 7,21 Prozentpunkte p.a. Bei

Inflationsraten zwischen zwei und drei Prozent sind es immer noch 3,69 Prozentpunkte p.a. Outperformance.

„Durch die natürliche Monopolstellung der Betreiber von Basisinfrastruktur wie Mautstraßen, Stromtrassen und Funkmasten ergibt sich ein vergleichsweise stabiles Geschäft und hohe Preissicherheit. Oft haben diese Unternehmen sogar einen festgelegten Inflationsausgleich in ihren Preismodellen“, erläutert Degosciu. Nur solche Betreiber von Basisinfrastrukturen finden deswegen den Weg in die von LPX berechneten Natural Monopoly Indizes

(„NMX“), die auch Grundlage dieser Berechnungen sind.

Steilvorlage für die Fondspolice

Neben der reinen Aktienanlage gelten auch fondsgebundene Rentenversicherungen als Option in der gegenwärtigen Situation. Insbesondere dann, wenn sie überwiegend in Aktien investieren. „Wir müssen das traditionelle Rendite-Dreieck um ein, zwei Dimensionen erweitern. Das heißt im Umkehrschluss für den Normalbürger, er kann es sich gar nicht leisten, anders als in einer Fondspolicenart zu sparen. Denn die Höhe des Beitrags, die er ohne Fondssparen aufbringen müsste, um im Alter eine adäquate Vorsorge zu haben, wird der Normalverdiener nicht aufbringen können. Also muss ich dem Kunden aufzeigen, dass ihn nur eine Aktienrente weiterbringt, die im Übrigen bereits auch von Teilen der Politik als unverzichtbar propagiert wird“, ist Martin Stenger, Sales Director Business Development Insurance & Retirement Solutions bei Franklin Templeton, überzeugt. Es gehe also nicht mehr darum, ob in einer Fondspolice angelegt werde, sondern nur noch um ihre konkrete Ausgestaltung.

Auch Christine Schönteich, Mitglied der Geschäftsleitung bei Fonds Finanz, und Rolf Schünemann, Vorstandsvorsitzender von BCA, sehen Fondspolicen seit einigen Jahren im Trend, und das nicht nur wegen der Zinssituation. Auch gesetzliche Rahmenbedingungen, wie der vorgeschriebene Kundendialog zur Ermittlung der Risikoeignung unterstützten diese Entwicklung, so Schönteich. Einen zusätzlichen Schub für Fondspolicen erwarten die Experten auch durch die Absenkung des Garantiezinses auf 0,25 Prozent zu Beginn nächsten Jahres, wodurch klassische Lebensversicherungsprodukte kaum noch attraktiv sind.

Schünemann nennt weitere Gründe. Die Deutschen hätten ihre Aktienscheu abgelegt und setzten auf die Renditechancen der Fondspolicen. Selbst sicherheitsorientierte Anleger verzichteten bei der Produktwahl zumindest teilweise auf Garantien, da diese mehr kosteten und somit das Renditepotenzial reduzierten. Die Versicherer hätten ihr Angebot in den letzten Jahren quantitativ und qualitativ deutlich verbessert mit Vorsorgemodellen auf Fondsbasis, bei denen der Kunde je nach Anlageziel und Risikoaffinität aus vielen Anlageklassen wählen könne.

Begrenzt verfügbaren Assets gehört die Zukunft

Für Marc Friedrich ist klar: „Wir alle werden durch die Inflation still und leise enteignet, denn wir verlieren Kaufkraft. Wir können für unser hart erarbeitetes Geld immer weniger erwerben, da der Euro stetig an Wert verliert. Die Inflation spiegelt sich in den steigenden Assetpreisen wie Immobilien, Aktien, Kunst, Oldtimer und vor allem Bitcoin. Diese sind zuletzt rasant gestiegen. Gegenüber Bitcoin ist der Euro und alle anderen Papierwährungen sogar schon in der Hyperinflation.“

Vor dem Hintergrund, dass die Verschuldung der Staaten weiter ungehindertwächst und die Notenbank ungebremst neues Geld drucken, plädiert Friedrich im Sinne des Erhalts der Kaufkraft dafür, exakt entgegengesetzt zu handeln und in Werte zu investieren, die limitiert sind. „Das sind die altbewährten Wertspeicher wie Gold, Silber, Diamanten aber auch Rohstoffe und Aktien und das neue digitale Gold Bitcoin. Anleger sollten jetzt damit beginnen. Denn die Inflation wird nicht durch ein Weihnachtswunder verschwinden auch wenn Lagarde und Co sich das sehnlichst wünschen“, so Friedrich. (dpa-AFX/fm)