Seit dem 2. August 2022 müssen Versicherungsvermittler gemäß der IDD bei der Beratung ihrer Kunden deren Nachhaltigkeitspräferenzen ermitteln und bei der Produktempfehlung berücksichtigen. Damit wurde das Thema Nachhaltigkeit nun auch regulatorisch in der Versicherungsberatung etabliert und wird voraussichtlich eine stärkere Rolle bei der Produkt- und Anbieterauswahl spielen.

Die IDD bezieht sich allerdings nur auf Versicherungsanlageprodukte und nimmt somit die Lebensversicherung in den Fokus. Entsprechend gab es im Lebensversicherungsmarkt in den vergangenen Monaten und Jahren eine Vielzahl neuer Produkte, die auf Nachhaltigkeit ausgerichtet sind. Dabei hat sich mittlerweile ein starker Fokus auf die Kapitalanlage innerhalb der Sicherungsvermögen und Fonds herauskristallisiert.

Regulatorische Vorgaben, wie die Transparenz- und die Taxonomie-Verordnung, sowie eine Vielzahl an Fondssiegeln helfen Vermittlern und Endkunden bei der Einordnung. Auch im Bereich der Sachversicherungen gibt es mittlerweile Entwicklungen in Richtung nachhaltiger Produkte. Im Vergleich zur Lebensversicherung sind die Ansätze jedoch sehr heterogen. Das macht Nachhaltigkeitsaspekte in der Sachversicherung zu einem bunten, aber sehr interessanten Themenkomplex.

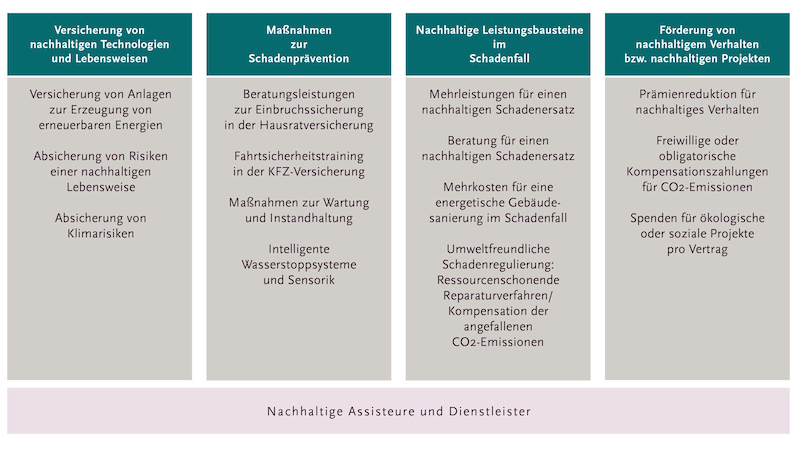

Versicherung von nachhaltigen Technologien und Lebensweisen

Ein wichtiger Aspekt ist zunächst die Frage, was eigentlich versichert wird. So können Sachversicherungsprodukte nachhaltige Wirkung entfalten, wenn beispielsweise Technologien versichert werden, welche die Transformation zu einer nachhaltigen Wirtschaft ermöglichen.

Darunter fallen insbesondere Anlagen zur Erzeugung erneuerbarer Energien, wie Photovoltaik-, Windkraft- oder Geothermieanlagen. Ein spannendes Feld für Versicherer landwirtschaftlicher Risiken ist etwa auch die Absicherung von Agri-Photovoltaikanlagen. Dabei werden Solarzellen über den bewirtschafteten Feldern errichtet.

Auf diese Weise werden einerseits große landwirtschaftliche Flächen genutzt, um regenerative Energien zu gewinnen, andererseits spenden die Solarpanels den Pflanzen Schatten und Schutz vor Hagel. Ebenso können Sachversicherungsprodukte im privaten Umfeld die Risiken einer nachhaltigen Lebensweise absichern. Dazu zählen etwa die Versicherung von E-Autos und Fahrrädern, aber auch die Mitversicherung von ehrenamtlichen Tätigkeiten in der Privathaftpflichtversicherung.

Eine weitere Betrachtungsweise stellt die versicherten Gefahren in den Vordergrund und wertet die Absicherung von Klimarisiken als nachhaltigen Beitrag. Diese Perspektive findet sich auch in der EU-Taxonomie, dem europäischen Klassifikationswerk für nachhaltige Wirtschaftsaktivitäten.

Dort wird ausdrücklich die Abdeckung von Klimarisiken wie beispielsweise Dürren, Stürme/Unwetter oder Überschwemmungen betont, wodurch insbesondere die Elementarschadenversicherung einen wesentlichen Beitrag zur Anpassung an den Klimawandel leisten kann. Hier werden zukünftig Fragen der Versicherbarkeit und der Marktdurchdringung entscheidend für den Umfang dieses Beitrages sein.

Maßnahmen zur Schadenprävention

Der nachhaltigste Schaden ist der, der gar nicht erst entsteht. Ein Schadenfall innerhalb der Sachversicherung führt in der Regel dazu, dass Ressourcen verbraucht und die Umwelt durch das Schadenereignis oder auch den Schadenersatz belastet wird. Zu den ökologischen Auswirkungen kommen oft noch soziale Folgen für die Betroffenen.

Somit ist es nicht nur förderlich für die Schaden-Kosten-Quote der Versicherer, sondern auch positiv unter Nachhaltigkeitsgesichtspunkten, wenn Schadenpräventionsmaßnahmen ergriffen werden. Versicherungsunternehmen können solche in ihre Tarife integrieren und die Versicherten zur Schadenprävention incentivieren.

Einfache Maßnahmen sind zum Beispiel die Erstattung beziehungsweise finanzielle Belohnung einer Beratung zur Einbruchssicherung in der Hausratversicherung oder eines Fahrsicherheitstrainings in der Kfz-Versicherung. Ebenso kann der Versicherer zu Maßnahmen zur Wartung und Instandhaltung von Gebäuden motivieren.

Neue Möglichkeiten eröffnen auch Smart-Home-Technologien und künstliche Intelligenz. Beispielsweise können intelligente Wasserstoppsysteme bei einem Wasserrohrbruch helfen, das Ausmaß eines Leitungswasserschadens zu vermindern. In der Betriebsunterbrechungsversicherung können Sensoren installiert werden, auf Grundlage deren Daten sich der Ausfall von Maschinen präziser voraussagen lässt.

Nachhaltige Leistungsbausteine im Schadenfall

Neben der Schadenprävention können die Schaden-/Unfallversicherer beim Thema Nachhaltigkeit die mit Abstand größte Wirkung bei der Schadenregulierung erzielen. Nach Angaben des Gesamtverbandes der deutschen Versicherungswirtschaft (GDV) haben allein die deutschen Schaden- und Unfallversicherer im Jahr 2021 Leistungen in Höhe von 62,3 Milliarden Euro erbracht.

Zwar ist dieser Wert durch das Extremwetterereignis Bernd verzerrt, aber mit Blick auf die deutlich mehr als 50 Milliarden Euro an Leistungen und über 20 Millionen Schadenfällen, die sowohl 2019 als auch 2020 zu Buche stehen, zeigt sich der immense Wirkungshebel der Branche. Aus diesem Grund lassen sich auch in diesem Bereich vermehrt Aktivitäten der Versicherer beobachten.

Ein mittlerweile gängiger Ansatz sind Mehrleistungen für einen nachhaltigen Schadenersatz, etwa in der Hausratversicherung. Dabei werden dem Versicherungsnehmer höhere Leistungen ausgezahlt, wenn die neu erworbenen Gegenstände aus fairem Handel stammen oder diese – bei Haushaltsgeräten – die höchste Energieeffizienzklasse haben.

Innerhalb der Wohngebäudeversicherung übernehmen einige Versicherer die Kosten für eine Energieberatung, um so eine energieeffiziente Wiederherstellung des Gebäudes zu fördern. Ebenso übernehmen einige Häuser auch die Kosten einer energetischen Gebäudesanierung.

Grundsätzlich liegt ein großes ökologisches Potenzial darin, wenn beschädigte Objekte nicht ersetzt, sondern repariert werden. Ein bekanntes Beispiel ist die Windschutzscheibe, die nach einem Steinschlag nicht komplett ausgetauscht werden muss. Im Falle einer Reparatur lassen sich dem Autoglas-Spezialisten Carglass zufolge 90 Prozent der CO2-Emissionen einsparen.

Inzwischen haben sich Dienstleister am Markt etabliert, die sich auf die Beschaffung von gebrauchten Original-Kfz-Teilen spezialisiert und zu diesem Zwecke ein europaweites Netzwerk eingerichtet haben. Dies unterstreicht die wichtige Rolle von Kooperationspartnern wie Werkstätten und Schadendienstleistern.

Auch im Kontext der bereits erwähnten Schadenpräventionsmaßnehmen sind Dienstleister und Assisteure von besonderer Bedeutung, etwa bei der Bereitstellung von smarten Technologien, wie Sensorik und Wasserstoppsystemen.

Versicherer können ihre Produktlandschaft nachhaltiger gestalten, indem sie ökologische und soziale Kriterien bei der Auswahl ihrer Dienstleister zugrunde legen. Ein weiteres Mittel der nachhaltigen Schadenregulierung ist die Kompensation der durch den Schaden angefallenen CO2-Emissionen, beispielsweise bei einem Brandschaden.

Förderung von nachhaltigem Verhalten oder nachhaltigen Projekten

Neben den bisher beschriebenen Aspekten finden sich marktweit noch eine Reihe von Maßnahmen, die die Versicherungsnehmer zu einem nachhaltigeren Verhalten bewegen können. Dazu gehören Rabatte für E-Autos, die risikotheoretisch nicht begründbar sind und auf eine Förderung dieser Technologie hinzielen. Versicherer treiben so den ökologischen Wandel voran und profitieren gleichzeitig von einem wachsenden Daten- und Erfahrungsschatz in einem potenziell wichtigen Marktsegment. Hierzu gehören auch Telematikangebote, welche den Versicherungsnehmer zu einer sichereren und somit ökonomischeren Fahrweise animieren.

Darüber hinaus können aber auch einige konventionelle Tarifmerkmale dieser Kategorie zugeordnet werden. Auch wenn die Einführung dieses Tarifmerkmals ursprünglich auf eine geringere Schadenerwartung und nicht auf die Förderung der Verkehrswende zurückzuführen ist, zählt hierzu sicherlich der Bahncard-Rabatt innerhalb der Kfz-Versicherung, welcher Versicherungsnehmer motivieren kann, verstärkt auf die Bahn zurückzugreifen. Ein weiteres Beispiel aus der Kfz-Versicherung ist die obligatorische oder freiwillige Kompensation der durch das Fahrzeug ausgestoßenen CO2-Emissionen.

Versicherungsnehmer werden so für die Emissionen ihres Fahrzeugs sensibilisiert und gegebenenfalls motiviert, diesen Aspekt zukünftig beim Fahrzeugkauf stärker einzubeziehen.

Zu guter Letzt gehört es bei nachhaltigen Versicherungsprodukten mittlerweile fast schon zum guten Ton, dass der Vertragsabschluss mit einer kleinen Spende für ökologische oder soziale Projekte verknüpft ist. In der Regel wird dabei pro Vertrag ein Baum gepflanzt oder ein kleiner Geldbetrag an ein Klimaschutzprojekt gespendet. Die Wirkung einer solchen Spende ist vergleichsweise gering, daher werden solche Aktionen oft als reines Marketing-Instrument verschrien.

Frei nach dem Motto „jeder Euro hilft“ haben diese Konzepte ihre Daseinsberechtigung, sie sollten jedoch nicht als zentrales Merkmal eines nachhaltigen Sachversicherungsproduktes betrachtet werden. Dafür gibt es mittlerweile eine Reihe von weiteren gewichtigeren Aspekten, wie die nachfolgende Gegenüberstellung zeigt.

Betrachtung des gesamten Produktionsprozesses

Wer seine Kunden zu einem nachhaltigen Sachversicherungsprodukt beraten möchte, sollte jedoch stets auch über das fertige Produkt hinausblicken. Wie bei einem nachhaltigen Möbelstück oder sonstigen materiellen Gütern spielt auch bei Versicherungsprodukten der Produktionsprozess eine wichtige Rolle.

Ein wichtiger Faktor ist dabei die Kapitalanlage der eingenommenen Prämien. Berücksichtigt der Versicherer in seiner Anlagepolitik etwa Ausschlusskriterien für kontroverse Branchen und Geschäftspraktiken, wie Kohleenergieerzeugung, die Produktion von umstrittenen Waffen oder Menschenrechtsverletzungen?

Strebt er neben finanziellen auch ökologische und soziale Ziele in seiner Kapitalanlage an und leitet seine Investitionen entsprechend in Projekte, die eine positive Wirkung auf Umwelt und Gesellschaft entfalten?

Laut GDV betrug der Kapitalanlagebestand der deutschen Schaden- /Unfallversicherer im Jahr 2020 rund 182 Milliarden Euro. Dieses Geld kann eine große Wirkung entfalten, sowohl in positiver als auch in negativer Hinsicht.

Ein weiterer Aspekt ist der ökologische Fußabdruck des Versicherers an seinem Standort. Wirtschaftet er bereits klimaneutral und bezieht seine Energie vorrangig aus erneuerbaren Quellen? Arbeitet die Gesellschaft weitgehend papierlos? Auch wenn die ökologische Wirkung eines Versicherers in seinen Geschäftsprozessen im Vergleich zu einem produzierenden Unternehmen begrenzt ist, so sind besonders in den Bereichen Gebäudeheizung, Geschäftsreisen und auch in den Beschaffungsprozessen große Einsparungen möglich.

Auch soziale Themen spielen eine Rolle, etwa der Umgang mit den eigenen Mitarbeitern, die Förderung von sozialen Projekten oder die Beachtung von Menschen- und Arbeitsrechten im Einkaufsprozess. Aspekte, wie die Nachhaltigkeits- beziehungsweise Klimastrategie des Versicherers und das Management von Nachhaltigkeitsrisiken, können der Dimension Governance zugeordnet werden. Insgesamt ist die Betrachtung eines nachhaltigen Sachversicherungsproduktes untrennbar mit einer Analyse des zugrundeliegenden Unternehmens verbunden.

Sowohl die Versicherungsunternehmen selbst als auch die Produktlandschaft werden sich zukünftig wohl noch stärker in Richtung Nachhaltigkeit bewegen. Falls die regulatorischen Anforderungen einen stärkeren Fokus auf Sachversicherungsprodukte setzen sollten, könnten die Entwicklungen zusätzlichen Aufwind bekommen.

Autor Oliver Bentz ist Senior-Analyst und Nachhaltigkeitsbeauftragter der Assekurata Assekuranz-Rating-Agentur GmbH, Köln