Die Inflation in der Eurozone stieg im September auf 10,0 Prozent. Die Energiepreise trugen zwar dazu maßgeblich bei, doch die Inflation betrug auch ohne Energie- und Lebensmittelpreise knapp 5,0 Prozent – die Inflation scheint sich also zu verfestigen. Ablesbar ist dies unter anderem auch an den kurzfristigen Inflationserwartungen (Freitag) der privaten Haushalte, die in den vergangenen Monaten deutlich gestiegen sind. Diese haben nämlich empirisch betrachtet einen großen Einfluss auf die Lohnfindung, wie der merkliche Anstieg der Lohnkosten in der Eurozone zeigt.

Die Risiken einer Lohn-Preis-Spirale steigen also. Die EZB ist also gefordert, den Leitzins merklich anzuheben, um die Inflationsrisiken so schnell wie möglich einzudämmen. Ihr Handeln dürfte also den allgemeinen Markterwartungen entsprechen – eine Leitzinserhöhung am Donnerstag um 0,75 Prozentpunkte wäre die Folge.

Eurozone: Rezession verkompliziert die Geldpolitik

Derzeit rechnen wir mit negativen Wachstumsraten in der Eurozone von -0,9 Prozent im vierten Quartal und von ebenfalls -0,9 Prozent im erste Quartal 2023. Die Energiekrise verursacht somit eine Rezession. Damit einhergehend stellt sich die Frage, ob die EZB im Dezember den Leitzins weiter anheben oder ob sie besser erst einmal pausieren sollte.

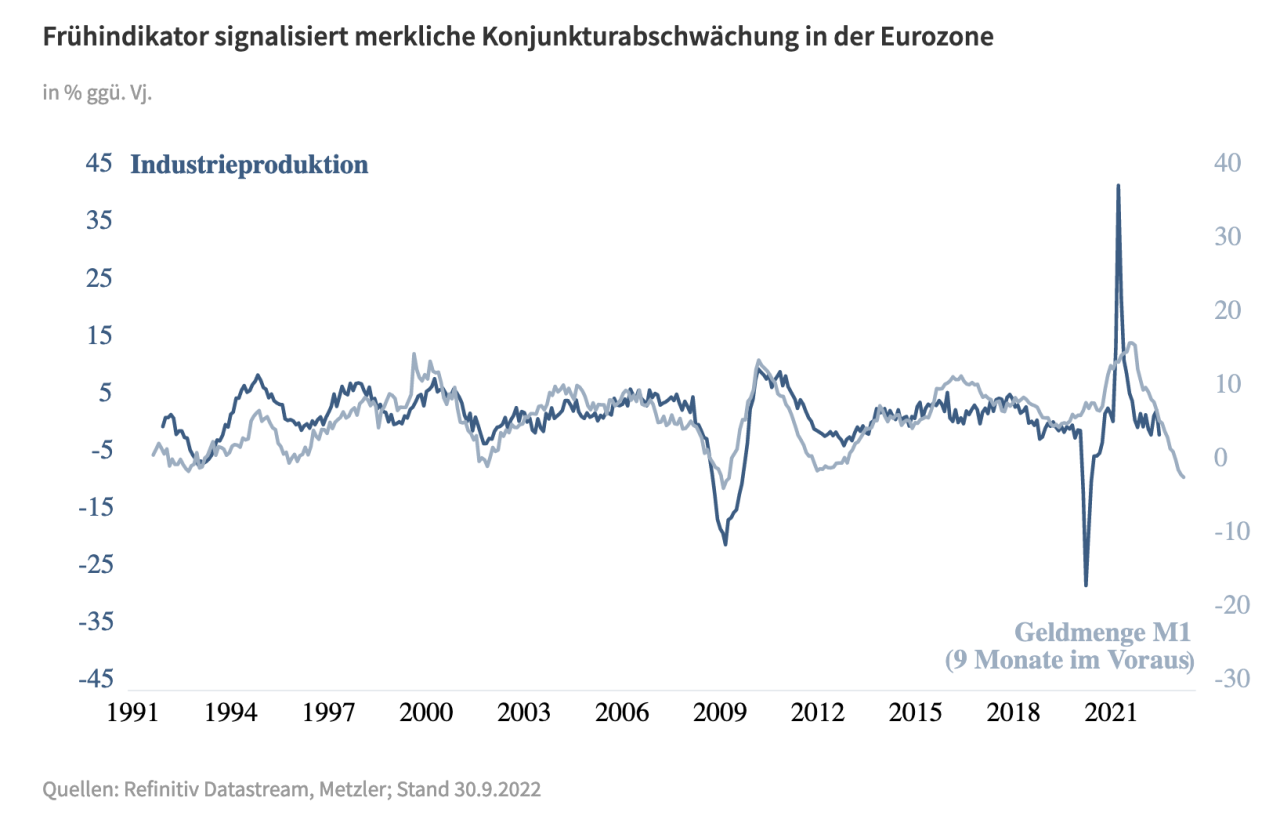

Die Schwäche der realen Geldmenge M1 – die auch die Ausrichtung der Geldpolitik widerspiegelt – mahnt eher zur Vorsicht. Die Geldmenge M1 setzt sich aus Bargeld und Sichteinlagen zusammen. Die Sichteinlagen steigen, wenn Banken Kredite gewähren, wenn Ausländer ihre Importe bezahlen oder wenn Wirtschaftsakteure von illiquideren Finanzanlagen in Sichteinlagen umschichten, um Ausgaben vorzunehmen. Steigende Leitzinsen reduzieren den Anreiz Kredite aufzunehmen und sein Geld in sehr liquider Form zu halten.

Ich denke, dass es durchaus gute Argumente gibt, nach der Zinserhöhung im Oktober erst einmal eine Pause einzulegen und erst ab April nächsten Jahres den Leitzinserhöhungszyklus fortzusetzen. Aber ehrlicherweise gibt es auch gute Argumente schon im Dezember den nächsten Schritt zu machen – aufgrund der hohen Inflation. Die Resilienz der Konjunktur wird hierfür sicherlich den größten Einfluss auf die Entscheidung der EZB haben.

In der kommenden Woche werden wichtige Konjunkturdaten wie die Einkaufsmanagerindizes (Montag), der ifo-Index (Dienstag) und die BIP-Daten (Freitag) im dritten Quartal aus Deutschland, Frankreich und Italien veröffentlicht.

Unabhängig davon, für welchen Weg sich die EZB entscheiden wird, zeigen unsere Analysen, dass eine hohe Wahrscheinlichkeit dafür besteht, dass sie den Leitzins bis Ende 2023 bis auf etwa 3,5 Prozent anheben könnte. Der Finanzmarkt preist derzeit nur einen Anstieg bis auf 3,0 Prozent ein.

USA: Noch resilient

Nach zwei negativen Quartalen in Folge dürfte es für die US-Wirtschaft im dritten Quartal wieder ein positives Wachstum (Donnerstag) gegeben haben. Die stabilen US-Energiepreise im dritten Quartal ermöglichten nämlich ein reales Konsumwachstum. Spannend wird jedoch der Blick nach vorne: Einkaufsmanagerindizes (Montag).

Damit bleiben jedoch auch die Inflationsrisiken bestehen – insbesondere die Gefahr einer Lohn-Preis-Spirale. Der Fokus wird also in der kommenden Woche auf dem Beschäftigungskostenindex (Freitag) liegen.

Die Leitzinserhöhungen und der Anstieg des Hypothekenzinses für 30 Jahre auf etwa 7,0 Prozent zerstören jedoch schon jetzt den Wohnimmobilienmarkt nahezu. Ablesbar ist dies an Neubauverkäufe (Mittwoch) im Tiefflug und an fallenden Immobilienpreisen (Dienstag).

Unverwüstlich ist jedoch der US-amerikanische Konsument, der aufgrund seines großen Vermögens für eine milde Rezession in 2023 in den USA sorgen dürfte: Konsumentenvertrauen (Dienstag).

Japan: Erzwingt die Yen-Schwäche eine Reaktion?

Die Yen-Schwäche – diese Woche stieg der US-Dollar mit über 150 USD/JPY auf den höchsten Wert gegenüber dem Yen seit 1990 – ist auf die große Zinsdifferenz zwischen den USA und Japan zurückzuführen. Die Bank von Japan (Freitag) möchte jedoch den Leitzins nicht anheben, da die binnenwirtschaftliche Inflation immer noch sehr niedrig ist.

Gleichzeitig scheinen die Devisenmarktinterventionen nicht auszureichen, um den Yen-Wechselkurs zu stabilisieren. Es droht eine gefährliche Abwärtsspirale. Vor diesem Hintergrund steigt die Wahrscheinlichkeit, dass die Wechselkursentwicklung eine Trendwende der japanischen Geldpolitik erzwingt.

Autor Edgar Walk arbeitet seit 2000 bei Metzler. Als Chefvolkswirt im Bereich Asset Management ist er für die volkswirtschaftlichen Prognosen verantwortlich. Aufgrund seiner engen Zusammenarbeit mit dem Portfoliomanagement liegt sein Fokus neben der volkswirtschaftlichen Analyse verstärkt auf Kapitalmarktthemen. Vor seiner Anstellung bei Metzler studierte Herr Walk in Tübingen Volkswirtschaftslehre mit dem Schwerpunkt Regionalstudien Ostasien und Japan. Zur Vertiefung seiner Studien verbrachte er ein Auslandssemester an der Doshisha-Universität in Kyoto (Japan). Am Institut für Weltwirtschaft in Kiel absolvierte er anschließend den Aufbaustudiengang „Advanced Studies in International Economic Policy Research“.