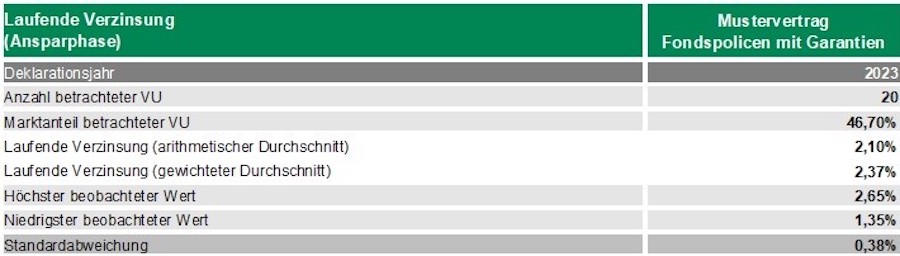

Im Rahmen der Marktstudie zu Überschussbeteiligungen und Garantien hat Assekurata in diesem Jahr zum ersten Mal auch Fondspolicen mit Garantien analysiert. Insgesamt hatten 20 Lebensversicherer zu diesem Produktsegment – mit einem Marktanteil von rund 47 Prozent – Auskunft gegeben.

Fondsanlage mit Sicherheitsnetz

Der Vorteil der Fondspolice mit Garantie sei, dass sie Elemente der klassischen und fondsgebundenen Altersvorsorge vereine, indem Kapitalgarantien mit der Aussicht auf höhere Renditen kombiniert würden, erklärt Lars Heermann, Bereichsleiter Analyse und Bewertung bei der Assekurata Assekuranz Rating-Agentur. In Zeiten der Rekordinflation und stark negativer Realzinsen rücken chancenorientierte Kapitalanlagen, wie sie fondsgebundene Lebensversicherungen (Fondspolicen) bereitstellen, stärker in den Vordergrund. „Wenn Fondspolicen neben ihrer Kapitalmarktausrichtung auch Garantien auf das Sparkapital bieten, haben sie typischerweise einen hybriden Charakter. Die Bindung an den Deckungsstock bietet dem Kunden Sicherheiten, während die Fondsanlage Renditechancen eröffnen soll“, so Heermann.

Breite Auswahl an Garantieelementen

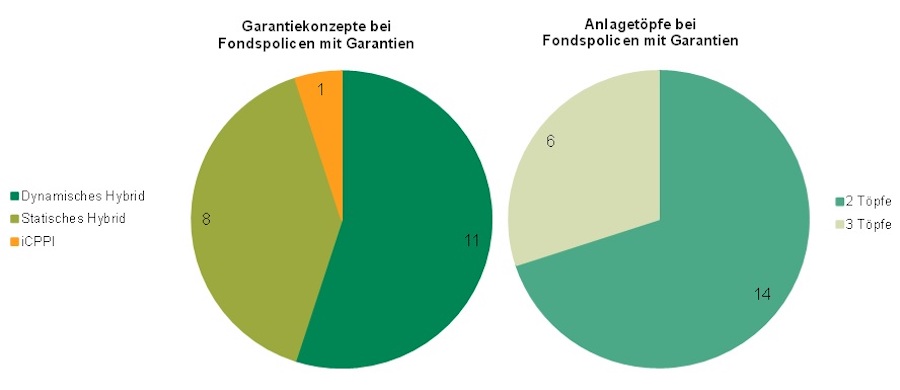

Im Rahmen der Untersuchung hat Assekurata festgestellt, dass die Garantieelemente unter den entsprechenden Angeboten am Markt sehr unterschiedlich ausgestaltet sind. Dies betrifft beispielsweise den Garantiezins, die Bruttobeitragsgarantie und die garantierten Rückkaufswerte. Gegenüber klassischen Lebensversicherungen sind die Garantien dabei an vielen Stellen reduziert. „Ein geringeres Garantieniveau ermöglicht tendenziell eine höhere Beteiligung am Kapitalmarkt“, sagt der Experte. „Hierfür bieten die Tarife dann vielfältige Anlagemöglichkeiten.“

Das Kundengeld fließt in aller Regel in zwei oder drei verschiedene Anlagetöpfe. Einer davon ist das klassische Sicherungsvermögen eines Lebensversicherers, das dazu genutzt wird, die Kapitalgarantie sicherzustellen. Der Topf für die Fondsanlage ermöglicht Investitionen in freie Fonds oder spezielle gemanagte Portfolios. Bei sechs der untersuchten Tarife handelt es sich um 3-Topf-Hybride, bei denen noch ein Wertsicherungsfonds hinzukommt.

Die Aufteilung der Sparprämie auf die einzelnen Töpfe erfolgt dann entweder in einem festen Verhältnis (statisch) oder es werden regelmäßige Umschichtungen (dynamisch) vorgenommen. In der Assekurata-Untersuchung sind die dynamischen Varianten leicht in der Überzahl. Mit Blick auf die aktuelle Deklaration des Sicherungsanteils der Tarife weist die Studie im Durchschnitt eine laufende Verzinsung von 2,10 Prozent aus.

Einige Anbieter kalkulieren darüber hinaus noch Schlussüberschüsse in ihre Tarife ein. „Die Überschussbeteiligungen unterscheiden sich insgesamt nur wenig von klassischen Lebensversicherungen“, stellt Heermann fest. „Als Performancetreiber dient bei Fondspolicen weniger die Überschussdeklaration als vielmehr die Investmentanlage.“

Bei den Anlagemöglichkeiten setzen die meisten Lebensversicherer auf ein breites Angebot. So können Kunden bei einigen Tarifen aus mehr als 100 Fonds wählen. Zudem beinhalten 13 Tarife neben der freien Fondsanlage auch gemanagte Strategien. „Die Versicherer sprechen damit sowohl investmentaffinere Kunden als auch unerfahrenere beziehungsweise bequeme Sparer an“, ordnet Lars Heermann dieses Vorgehen ein. „Daneben gewinnen auch Nachhaltigkeitsmerkmale an Relevanz, insbesondere im Angebot der freien Fonds.“

Große Spannbreite bei Vertragsleistungen

Da die Performance der Fondsanlage im Vorhinein ungewiss ist, arbeiten die Versicherer in ihren Angeboten mit unverbindlichen Hochrechnungen. Die prognostizierten Vertragsleistungen stehen damit im direkten Zusammenhang mit den gewählten Hochrechnungsparametern. Allerdings ist die Vorgehensweise hier branchenweit sehr uneinheitlich, sowohl was die Einrechnung von Fondskosten als auch die Wertentwicklungsmodellierungen für die einzelnen Anlagetöpfe anbetrifft.

Die unterschiedliche Handhabung trägt dazu bei, dass selbst bei identischen Zinsannahmen sehr unterschiedliche Vertragsleistungen prognostiziert werden. So liegt die mögliche monatliche Rente bei den untersuchten Tarifen laut Assekurata in einem breiten Korridor zwischen 136 und über 400 Euro.

Ähnliche Unterschiede hat die Rating-Agentur für das mögliche Gesamtkapital zu Rentenbeginn festgestellt. „Die prognostizierten Vertragsleistungen hängen bei Fondspolicen somit nicht nur von der angenommenen Wertentwicklung ab, sondern auch von der Hochrechnungsmethodik und dem Garantieniveau eines Tarifs“, schlussfolgert Heermann. „Beim direkten Vergleich der Tarife untereinander ist somit Vorsicht geboten.“

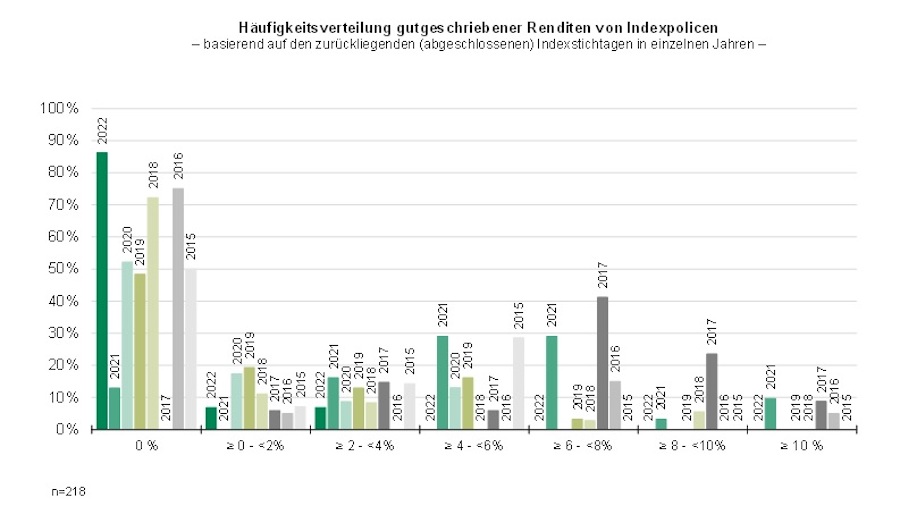

Indexpolicen: 90 Prozent lieferten 2022 keine Rendite

Neben den fondsgebundenen Angeboten hat Assekurata in der Studie ebenfalls das Segment der Indexpolicen („Select-Produkte“) beleuchtet. Auch diese kombinieren die Anlage im klassischen Sicherungsvermögen mit einer Partizipationsmöglichkeit am Kapitalmarkt, sind aber wegen ihres speziellen Beteiligungsmechanismus nicht mit Fondspolicen vergleichbar.

Der laufende Überschusszins ist bei Indexpolicen besonders wichtig, da er die Voraussetzung für die Indexpartizipation schafft. Folglich liegt er mit durchschnittlich 2,53 Prozent höher als in den übrigen Produktsegmenten, was auch schon im Vorjahr (2,49 %) der Fall war.

Die etwas höheren Überschussbeteiligungssätze konnten allerdings nicht verhindern, dass sich 2022 als ernüchterndes Indexjahr herauskristallisierte. Während die meisten Tarife 2021 noch positive Indexgutschriften geliefert hatten, mussten Kunden nun in fast 90 Prozent der Fälle mit Null-Renditen leben. Grund hierfür waren die unterjährigen Entwicklungen an den Aktienmärkten, die wegen des Kriegsausbruchs in der Ukraine und der angespannten konjunkturellen Lage zwischenzeitlich deutlich eingebrochen waren.

„Das Indexjahr 2022 war in der langjährigen Datenhistorie unserer Studie das bisher schlechteste“, bilanziert Heermann. Allerdings wirkt sich für Indexpoliceninhaber der zugesicherte Werterhalt für die Indexbeteiligung stabilisierend aus, sodass das Kapital trotz der schwachen Börsenentwicklung nicht in die Verlustzone rutschte.