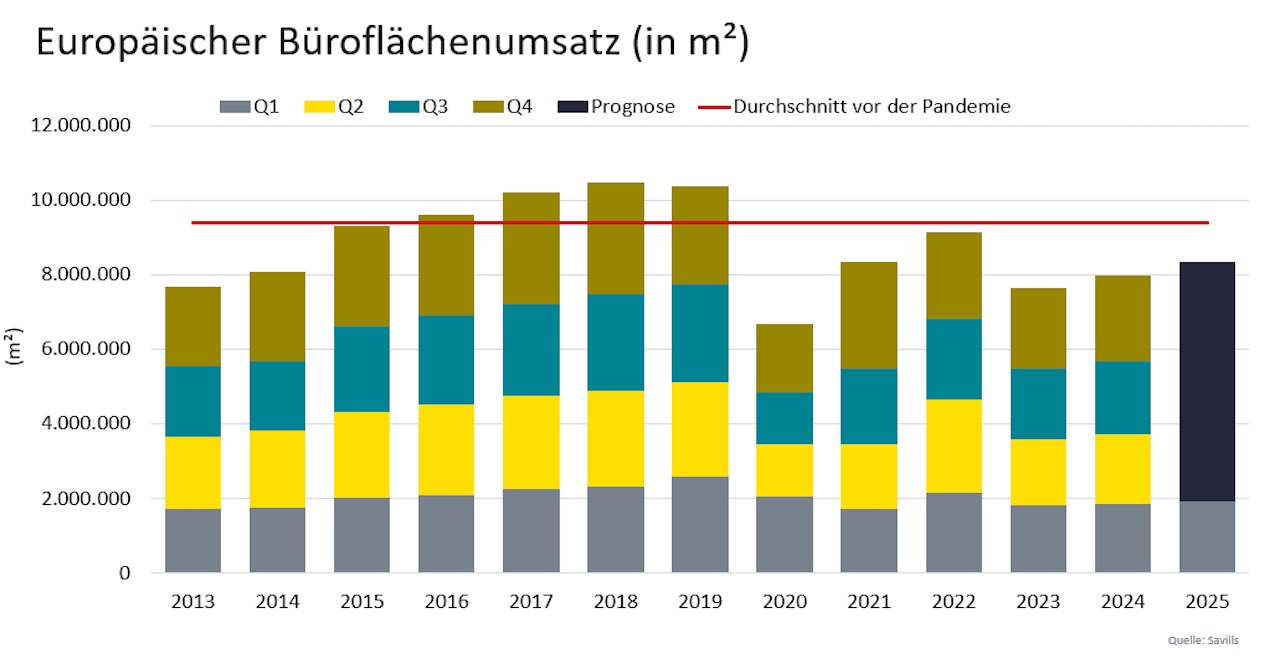

Der starke Jahresauftakt lässt Savills für das Gesamtjahr 2025 ein Plus des Vermietungsvolumens von fünf Prozent im Vergleich zum Vorjahr erwarten. Das wäre der zweite leichte Anstieg nach dem Einbruch 2023 in Folge.

In den vergangenen zwölf Monaten verzeichneten Prag (plus 41 Prozent), Dublin (plus 29 Prozent) und London City (plus 26 Prozent) die deutlichsten Zuwächse beim Flächenumsatz gegenüber dem Fünfjahresdurchschnitt. Die deutschen Top-6-Städte meldeten im ersten Quartal 2025 einen durchschnittlichen Anstieg von 13 Prozent im Vergleich zum Vorjahreszeitraum, während Madrid sich mit vier starken Quartalen in Folge weiterhin besonders robust zeigte, so Savills.

„Zunehmende Dynamik in deutschen Top-6“

„Im ersten Quartal 2025 war eine zunehmende Dynamik in den deutschen Top-6-Bürovermietungsmärkten zu beobachten. Dies spiegelt sich im deutlich gestiegenen Flächenumsatz gegenüber dem Vorjahr wider“, sagt Jan-Niklas Rotberg, Managing Director und Head of Office Agency Germany bei Savills.

Allerdings: „Einzelne großvolumige Abschlüsse trugen wesentlich zum Quartalsergebnis bei – die drei größten Anmietungen machten knapp ein Fünftel des gesamten Flächenumsatzes aus. Dabei setzt sich der Trend zur Flächeneffizienz fort: Besonders große Unternehmen verkleinern ihre Flächen nach einem Umzug oder konsolidieren ihre Standorte“, so Rotberg weiter.

Stabilisierung bei Leerständen – Spitzenmieten steigen

Mike Barnes, Director im European Commercial Research Team von Savills, berichtet: „Die durchschnittliche Büroleerstandsquote in Europa ist im ersten Quartal 2025 um zehn Basispunkte auf 8,4 Prozent gestiegen, scheint sich aber nach mehreren Jahren des Anstiegs allmählich zu stabilisieren. Die Leerstände nehmen vor allem in peripheren Lagen zu, während zentrale Lagen deutlich stabiler bleiben.“

Die durchschnittlichen Spitzenmieten für Büroflächen stiegen in den letzten zwölf Monaten um 4,5 Prozent, was vor allem auf die Angebotsknappheit bei erstklassigen Büroflächen zurückzuführen sei, so das internationale Immobilienberatungsunternehmen. Das Londoner West End, Köln und Paris CBD verzeichneten einen Anstieg von 21 Prozent, 21 Prozent beziehungsweise 18 Prozent.

Fertigstellungsvolumen steigt – Rückgang ab 2026 erwartet

Das gesamte Fertigstellungsvolumen von Büroimmobilien in Europa stieg im Jahr 2024 um fünf Prozent gegenüber dem Vorjahr auf 3,8 Millionen Quadratmeter, also das Doppelte der Vermietungsleistung. Dies lag jedoch immer noch elf Prozent unter dem Fünfjahresdurchschnitt. Savills erwartet, dass das Fertigstellungsvolumen im Jahr 2025 auf 4,3 Millionen Quadratmeter ansteigen wird, bevor es 2026 auf 3,1 Millionen Quadratmeter sinkt. Dies entspräche dem niedrigsten jährlichen Fertigstellungsniveau seit 2017.

Mike Barnes: „Der Anteil der spekulativen Projekte am Gesamtbestand ist in den letzten drei Jahren um die Hälfte auf nur noch 1,6 Prozent gesunken. Neue Projekte werden zunehmend vor ihrer Fertigstellung vermietet, was die Optionen für die Nutzer einschränkt und den Druck auf die Spitzenmieten erhöht. Angesichts einer begrenzten spekulativen Pipeline und des zunehmend knappen Angebots an Spitzenimmobilien glauben wir, dass dies das Wachstum der Spitzenmieten auf den wichtigsten europäischen Märkten in den nächsten zwei bis drei Jahren fördern wird.“

Nachhaltigkeit und Qualität als wichtige Investorenkriterien

Laut Savills hat sich die Rentabilität von Projektentwicklungen in ausgewählten europäischen Kernmärkten für Büroimmobilien verbessert. Dies werde durch Mietwachstum und stabile Renditen gestützt. Außerhalb dieser Kernmärkte sanieren Vermieter ihre Bestandsflächen, um qualitativ hochwertige Flächen anbieten zu können und sicherzustellen, dass ihre Gebäude den Nachhaltigkeitsvorschriften entsprechen. Investoren sind demnach weiterhin auf der Suche nach Büroimmobilien mit einer hohen Energieklasse in europäischen Städten.

Der höchste Anteil an neuen Büroflächen wurde in den letzten zehn Jahren in den CEE-Märkten (Zentral- und Ostdeuropa) entwickelt, angeführt von Bukarest (39 Prozent), Warschau (37 Prozent), Budapest (32 Prozent) und Prag (27 Prozent). Die Büroentwicklung in London City und Dublin war in den letzten Jahren ebenfalls stark, so Savills.