Die Richtung, die die Baufinanzierungszinsen in den vergangenen Wochen einschlugen, setzte den seit Monaten anhaltenden Seitwärtstrend fort, teilt die Dr. Klein Privatkunden AG mit. Einzig der leichte Anstieg der Rendite für 10-jährige Bundesanleihen – infolge der US-Zollpolitik und der unerwartet positiven Zahlen zur deutschen Industrieproduktion – sorgte demnach dafür, dass sich die Zinsen seit Monatsbeginn minimal aufwärts orientierten.

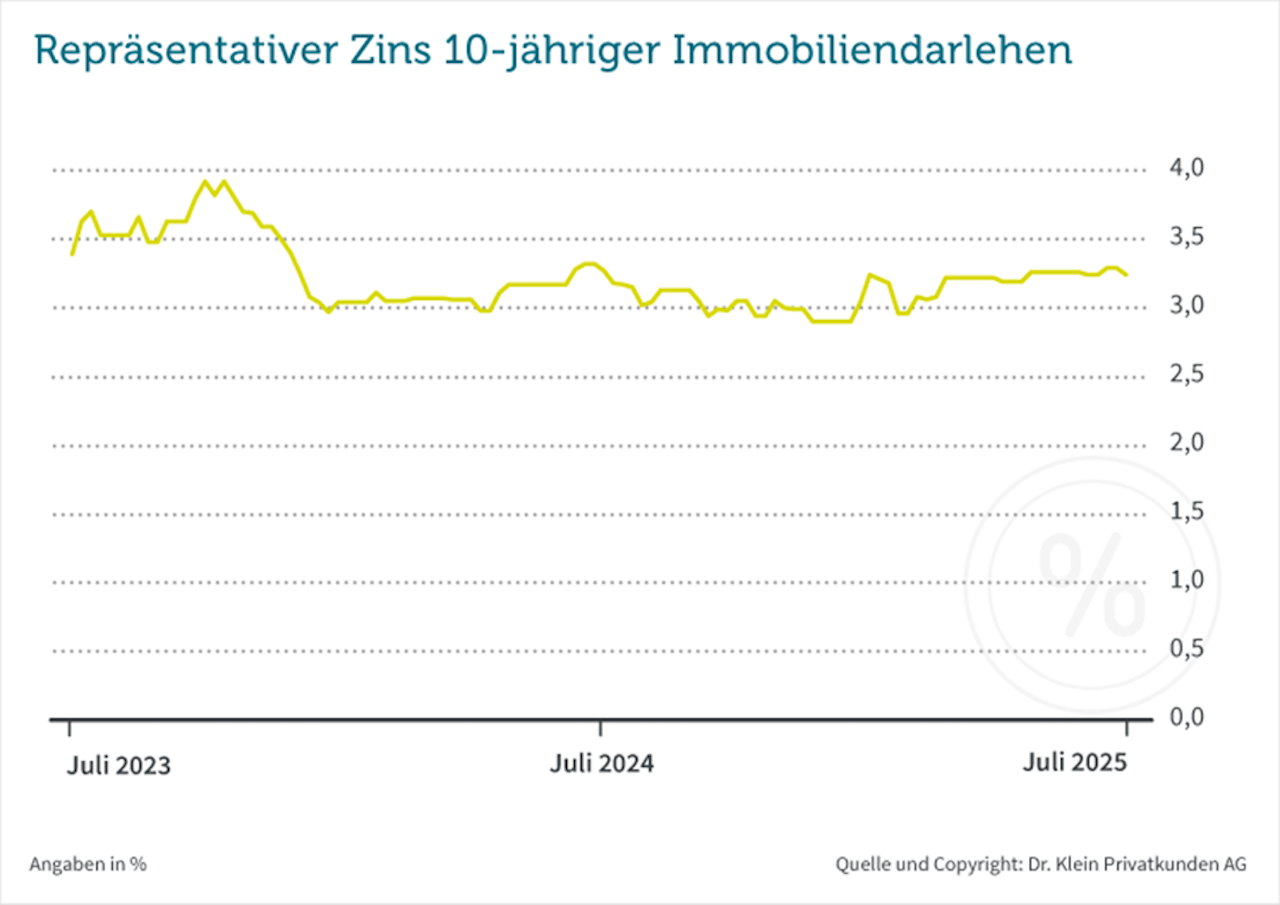

Dennoch: Wer ein 10-jähriges Immobiliendarlehen abschloss, tat dies – abhängig von verschiedenen relevanten Finanzierungsparametern – im Schnitt für einen Zins zwischen 3,25 und 3,5 Prozent. Damit bewegten sich die Bauzinsen nach wie vor im Prognosekorridor, den Dr. Klein für 2025 angegeben hatte. „Das stabile Umfeld bot Kaufinteressierten in den vergangenen Wochen eine gute Basis, um in Ruhe planen und finanzieren zu können“, so Pfaffinger.

„Überstürzte Entscheidungen sind momentan nicht nötig. Das gibt Kaufenden mehr Sicherheit, am Ende auch die wirklich passende Finanzierung für ihre Immobilie zu bekommen – eine insgesamt recht komfortable Situation.“ Nicht unterschätzen sollten Interessierte laut Pfaffinger allerdings die Preisentwicklung auf dem Immobilienmarkt. „Wir sehen hier schon das gesamte Jahr 2025 eine sehr beständige Nachfrage auf insgesamt hohem Niveau. Ein weiteres Abwarten und Spekulieren auf sinkende Immobilienpreise – oder aber fallende Bauzinsen – wird sich nicht lohnen.“

Kein Handlungsdruck für die EZB

Die Seitwärtsbewegung der Bauzinsen dürfte sich auch in den kommenden Wochen ohne größere Ausschläge fortsetzen. „Kurz- bis mittelfristig gehen wir weiterhin von einem Zinsverlauf zwischen 3,25 und 3,5 Prozent für eine 10-jährige Immobilienfinanzierung aus“, so Pfaffinger.

Gründe für die Konstanz sieht der Zinsexperte unter anderem in der Finanzpolitik der europäischen Notenbanker: „Ich erwarte von der EZB aktuell keine Überraschungen und rechne damit, dass sie die Zinsen im Juli nicht senken wird.“ Tatsächlich besteht für die Notenbank derzeit kein Handlungsdruck, sondern sie kann abwarten, wie sich beispielsweise die aktuelle Zolldiskussion entwickelt, so Dr. Klein. Sollte es hier zu einer Einigung kommen, stünde nicht die Inflation, sondern ein erneuter Impuls für die Wirtschaft im Fokus der Währungshüter. Gäbe es hingegen kein Übereinkommen, könnte eine mögliche Inflationsentwicklung wieder in den Mittelpunkt der finanzpolitischen Entscheidungen rücken.

Ein weiteres Indiz für eine sich fortsetzende Zinsstabilität sieht Pfaffinger im Immobilienmarkt. Dieser ziehe leicht an, sei aktuell aber deutlich von einer Überhitzung entfernt. „Vor diesem Hintergrund haben Banken keinen Grund, die Baufinanzierungszinsen in den kommenden Wochen spürbar zu verändern.“ Der repräsentative Zins von Dr. Klein für eine 10-jährige Baufinanzierung beträgt aktuell 3,24 Prozent (Stand: 22. Juli 2025).

Inflation: Ziel erreicht und doch unter Druck

Nach Jahren einer deutlich zu hohen Teuerungsrate ist sowohl in Deutschland als auch in der Euro-Zone die von der Europäischen Zentralbank (EZB) ausgerufene Zielmarke von zwei Prozent erreicht. Doch die Risiken, die in naher Zukunft auf die Inflation einwirken könnten, seien vielfältig: So sind neben der US-Zollpolitik unter anderem die militärischen Konflikte im Nahen Osten, die die Öl- und Gaspreise gefährden, möglicherweise anhaltende Preistreiber.

Auch strukturelle Veränderungen wie etwa die Energiewende oder eine fortschreitende Deglobalisierung könnte die Inflation nachhaltig beeinflussen. „Dass die Teuerungsrate aktuell ihr Ziel erreicht hat, bedeutet nicht, dass nun alles gut ist“, so Pfaffinger.

„Zum einen sind die Nachwehen der Inflationskrise weiterhin spürbar, und die Dienstleistungsinflation ist mit 3,3 Prozent noch immer hoch. Zum anderen ist aufgrund der fragilen geopolitischen und weltwirtschaftlichen Lage auch eine mögliche Deflation nicht auszuschließen. Die Zweiprozentmarke der EZB enthält zwar einen gewissen Puffer, läge die Teuerungsrate jedoch länger darunter, könnte dies der Konjunktur nachhaltig schaden.“ Die Inflation bleibt also trotz aktueller Zielerreichung ein kritischer Faktor für die wirtschaftliche Entwicklung in der Euro-Zone. Somit gilt ihr auch weiterhin besonderes Augenmerk.

Tendenz Baufinanzierungszinsen

Die Tendenz der Baufinanzierungszinsen in Kürze:

Kurzfristig: Seitwärtsbewegung mit Schwankungen

Mittelfristig: Seitwärtsbewegung mit Schwankungen