In dieser Woche schwankten die Märkte weiter als Reaktion auf die Entwicklungen im Iran. Ein zentrales Instrument der Strategie des iranischen Regimes scheint anhaltender Druck auf die Ölpreise zu sein. Durch die Aufrechterhaltung von Störungen in der Straße von Hormus, durch die üblicherweise rund 20 Prozent des globalen Ölangebots transportiert werden, sind die Ölpreise auf etwa 60 Prozent über ihrem langfristigen Durchschnitt gestiegen. Solche Bedingungen wurden zuletzt während des Golfkriegs 1990 und der Ölkrise 1974 beobachtet, die beide Rezessionen auslösten. Angesichts der Schäden und des hohen Spannungsniveaus wird es für Trump zunehmend schwierig werden, rasch umzuschwenken und einen Sieg zu verkünden (TACO), sodass die Märkte stattdessen beginnen könnten, eine länger anhaltende Pattsituation einzupreisen.

Rückkehr des Inflationsdrucks

Der Anstieg der Ölpreise dürfte sich in den kommenden Monaten in höherer Inflation niederschlagen. Große Zentralbanken überprüften in dieser Woche ihre geldpolitische Ausrichtung. Die Federal Reserve behielt eine vorsichtige Haltung bei. Powell erklärte, dass der Zinsausblick unverändert sei, sich jedoch in Richtung weniger Zinssenkungen verschiebe. Er betonte, dass ohne weitere Fortschritte bei der Inflation, die weiterhin durch Ölpreise und Zölle unter Druck steht, Zinssenkungen unwahrscheinlich seien. Obwohl die Geldpolitik angemessen restriktiv blieb, befindet sich die Fed in einem Balanceakt, wobei sogar die Möglichkeit einer Zinserhöhung diskutiert wurde, auch wenn dies nicht das Basisszenario ist. Die Fed steht vor einem komplexen Zielkonflikt zwischen einem sich abschwächenden Arbeitsmarkt, zunehmendem Stress im privaten Kreditsektor und anhaltendem Inflationsdruck, der sich in naher Zukunft weiter verstärken dürfte. Hohe Ölpreise wirken zudem wie eine zusätzliche Belastung für Verbraucher, was den Konsum dämpfen und bei Benzinpreisen über der psychologisch wichtigen Marke von vier Dollar pro Gallone sogar soziale Spannungen auslösen könnte. In Europa hob die Europäische Zentralbank die Unsicherheit und das Risiko einer Stagflation hervor, während die Bank of England mit einer überraschend restriktiven Entscheidung signalisierte, dass sie bereit ist, Inflation entschieden zu bekämpfen, was die Märkte dazu veranlasste, mögliche Zinserhöhungen einzupreisen.

Marktstress nimmt zu, doch Bitcoin bleibt stabil

Die Aktienmärkte haben bislang einen breiten Abverkauf vermieden, doch an den Kreditmärkten zeigen sich erste Anzeichen von Stress. Gleichzeitig hat Gold seine traditionelle Rolle als sicherer Hafen bislang nicht vollständig erfüllt. Besonders auffällig ist jedoch Bitcoin, der in den vergangenen sechs Monaten als besonders empfindlich gegenüber risk-off Nachrichten galt und nun überraschende Stabilität zeigt. Nachdem Bitcoin im Vergleich zu stärker bewerteten traditionellen Anlageklassen deutlich überverkauft war, könnte er nun von Umschichtungen in Portfolios profitieren. Diese Dynamik scheint besonders in Südkorea ausgeprägt zu sein, wo Anleger begonnen haben, von Aktien (KOSPI) in Bitcoin umzuschichten. Diese Entwicklung ist insofern bemerkenswert, als sowohl Bitcoin als auch Gold üblicherweise als Wertaufbewahrungsmittel gelten und sich häufig im Einklang mit der globalen Liquidität bewegen, insbesondere mit der breiten Geldmenge (M2).

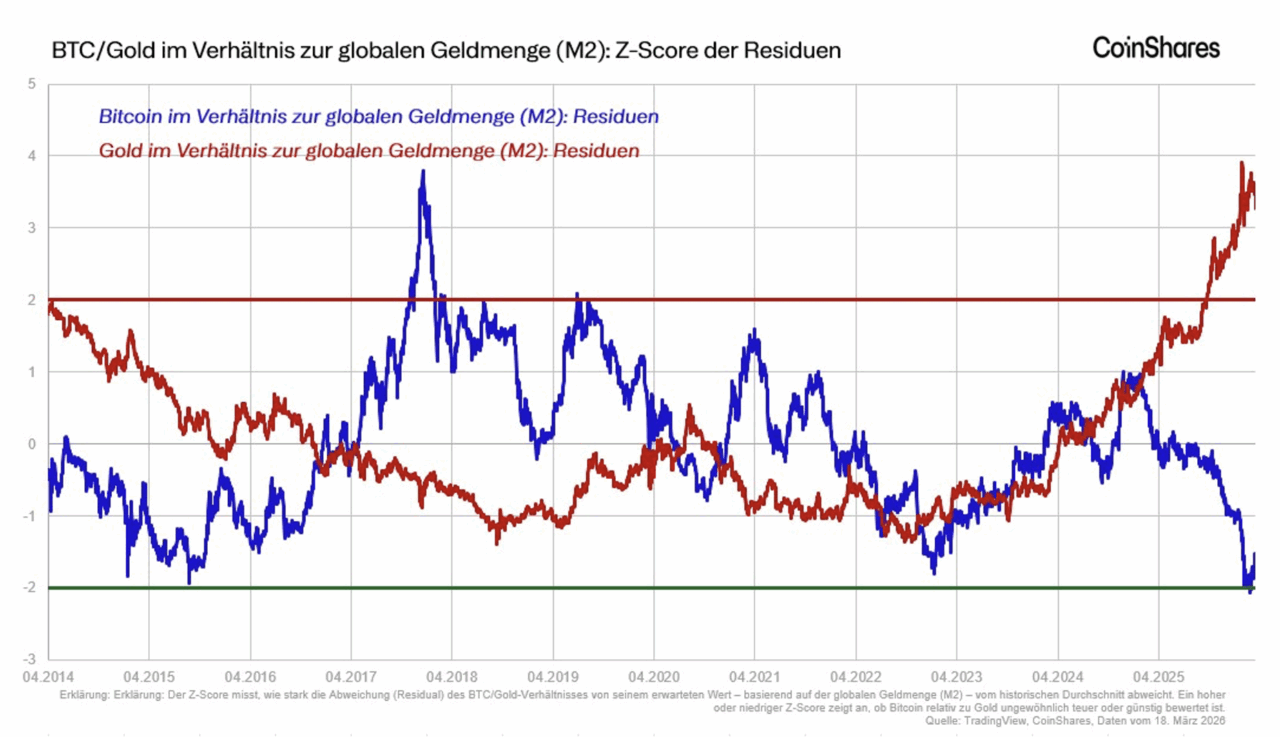

Unsere Analyse zeigt, dass Bitcoin im Verhältnis zur Geldmenge unterbewertet erscheint, während Gold vergleichsweise teuer wirkt. Infolgedessen liegt das Verhältnis von Bitcoin zu Gold derzeit auf historisch niedrigen Niveaus. Die Stärke von Gold lässt sich teilweise durch strukturelle Faktoren erklären. Anhaltende Dollar-Schwäche und steigende geopolitische Spannungen haben Zentralbanken dazu veranlasst, ihre Goldreserven auszubauen. Zudem ist das Verhältnis von Goldbeständen der Zentralbanken zur Staatsverschuldung im historischen Vergleich niedrig, was weiteren Spielraum für Aufstockungen nahelegt. Kurzfristig erscheint das Verhältnis von Bitcoin zu Gold jedoch besonders stark gedrückt im Vergleich zu den globalen Liquiditätsbedingungen. Angesichts der erheblichen Differenz in der Marktkapitalisierung zwischen Gold und Bitcoin könnten bereits moderate Umschichtungen zu deutlichem Aufwärtspotenzial für Bitcoin führen. Diese Entwicklung könnte der Neubewertung im Jahr 2020 ähneln, allerdings ausgehend von einer noch ausgeprägteren Bewertungslücke.

Autor Marc des Ligneris ist Senior Portfolio Manager bei CoinShares.