Die Grundfähigkeitsversicherung (GFV) gehört zu den zentralen Absicherungsinstrumenten der personengebundenen Risikoversicherung. Sie schützt körperliche und geistige Fähigkeiten und soll finanzielle Sicherheit bieten, wenn bestimmte Grundfunktionen im Alltag verloren gehen. Doch die konkrete Bewertung dieser Fähigkeiten ist komplex – und die Ausgestaltung der Tarife variiert erheblich zwischen den Anbietern.

Um hier Transparenz zu schaffen, hat das Institut für Vorsorge und Finanzplanung (IVFP) sein Grundfähigkeitsrating 2025 veröffentlicht. Bereits 2023 hatte das IVFP erstmals einen umfassenden Preis-Leistungs-Vergleich für diese Versicherungsform vorgelegt. Mit der aktuellen Ausgabe führt das Institut die Analyse fort und liefert erneut detaillierte Einblicke in die Konzepte und Bewertungsansätze der Versicherer.

Für die Untersuchung wurden 26 Versicherer mit 44 Tarifen und insgesamt über 300 Tarifkonstellationen analysiert. Grundlage bildeten sechs sogenannte Mustertypen, die unterschiedliche Lebens- und Berufssituationen abbilden. Bewertet wurden dabei sowohl die Definition einzelner Grundfähigkeiten als auch die Preisgestaltung der jeweiligen Produkte.

Dreifach-Dauer-Top: Allianz, Alte Leipziger & HDI

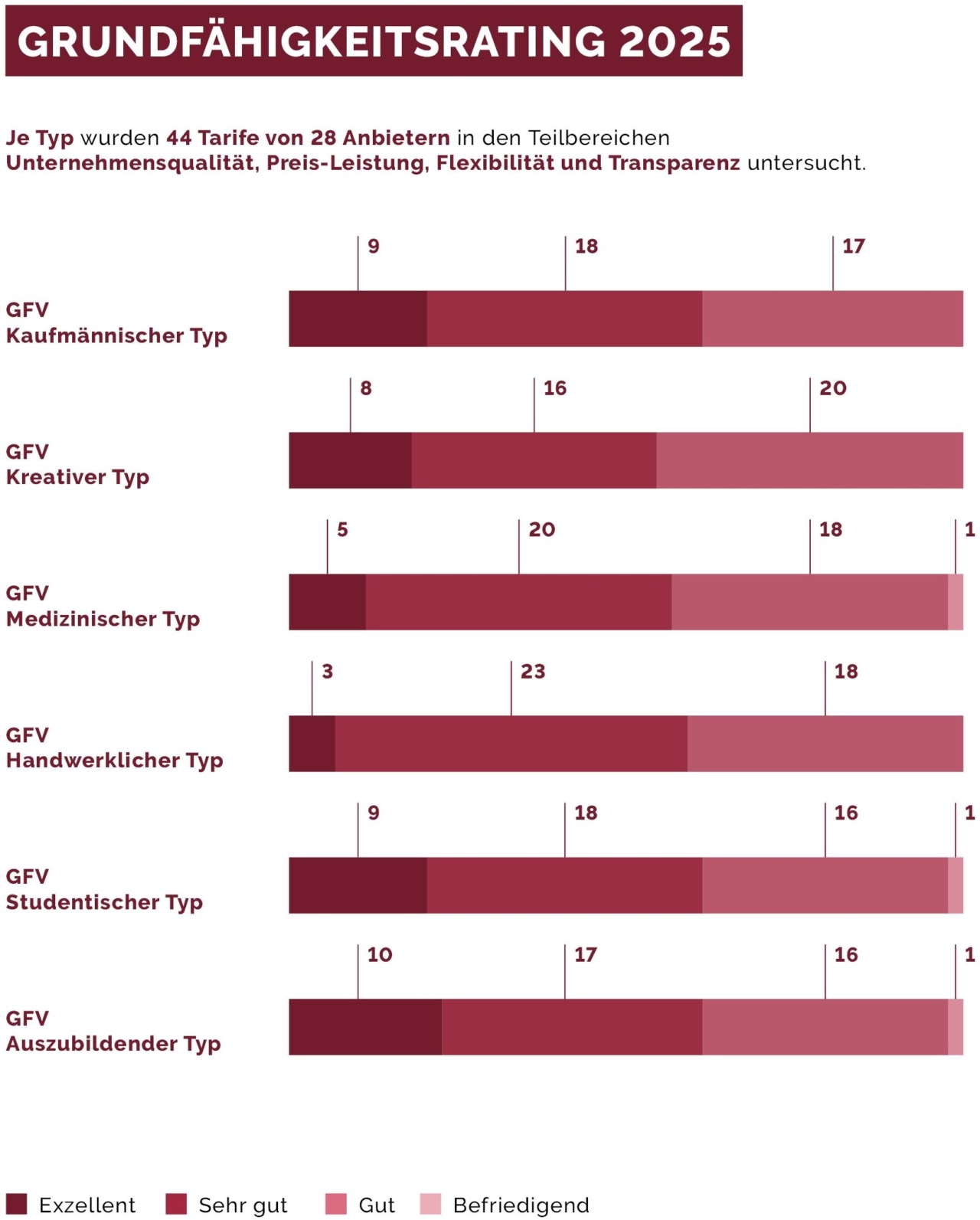

Das IVFP-Diagramm zeigt: Über alle sechs Mustertypen dominieren „Sehr gut“ und „Gut“ – je Typ zusammen meist deutlich über zwei Drittel der Bewertungen. „Exzellent“ variiert je Profil spürbar: Am stärksten schneiden Auszubildende (10), Studierende (9) und kaufmännische Berufe (9) ab; bei kreativen (8) und medizinischen (5) Typen ist die Exzellent-Quote niedriger, beim handwerklichen Typ am geringsten (3), hier bündelt sich die Spitze vor allem bei „Sehr gut“ (23). „Befriedigend“ bleibt die Ausnahme (maximal 1 Fall pro Typ, insgesamt nur drei Nennungen). Kurz: Viele Tarife bewegen sich im oberen Qualitätsband; echte Topnoten hängen stark vom Profil ab – mit den besten Chancen für Auszubildende, Studierende und Kaufleute. Die Allianz, die Alte Leipziger und HDI holen in allen sechs Mustertypen die Gesamtnote „Exzellent“.

Analyse von Definitionen und Mustertypen

Ein zentrales Beispiel für die Unterschiede zwischen den Versicherern ist die Fähigkeit „Gehen“. Während einige Anbieter als Voraussetzung definieren, dass eine Person 400 Meter auf ebener Fläche zurücklegen kann – mit klar geregelten Pausen und unter bestimmten Zeitvorgaben –, legen andere abweichende Maßstäbe an. Das IVFP hat diese unterschiedlichen Definitionen präzise erfasst, gewichtet und in seine Bewertung einfließen lassen.

Die untersuchten Grundfähigkeiten wurden in sensorische, (fein-)motorische, kognitive und sonstige Kategorien unterteilt. Jede Fähigkeit ist mit mehreren Einzelfertigkeiten hinterlegt, die in Summe das Gesamturteil bestimmen. So entsteht ein detailliertes Bild der Leistungsunterschiede, das über die reine Betrachtung der Versicherungsbedingungen hinausgeht.

Die Ergebnisse zeigen, dass sich die Marktangebote deutlich in Struktur und Schwerpunkt unterscheiden. Manche Tarife sind stärker auf individuelle Anpassbarkeit ausgelegt, andere setzen auf klar definierte Standardpakete.

Drei Tarifkonzepte im Vergleich

Das IVFP unterscheidet drei grundlegende Angebotskonzepte: das individuelle Konzept, das Baukastenmodell und das All-in-One-Konzept. Beim individuellen Konzept wählen Kundinnen und Kunden gezielt die Grundfähigkeiten aus, die sie absichern möchten – eine flexible Lösung, die jedoch intensive Beratung erfordert.

Das Baukastenmodell bietet eine feste Grundabsicherung, die um zusätzliche Module erweitert werden kann. Die All-in-One-Variante hingegen lässt keine individuelle Auswahl zu, bietet dafür aber einen umfassenden Schutz für eine breite Zielgruppe.

„Das Ergebnis im Bereich Preis/Leistung ist mit dem vergangenen Rating vergleichbar“, so Georg Goedeckemeyer, Leiter Rating beim IVFP. „Insbesondere dahingehend, dass ein individuell zusammengestellter Tarif in der Regel nicht viel teurer ist, als der eines All-in-One-Anbieters.“

Rating stärkt Entscheidungsgrundlage für Vermittler

Goedeckemeyer betont, dass die Analyse bewusst mehrere Grundfähigkeiten in die Bewertung einbezogen hat, um die Kostenstrukturen der unterschiedlichen Konzepte besser vergleichbar zu machen. „In der Praxis hingegen werden oftmals sehr schlanke Tarifkombinationen gewählt, das ist uns bewusst“, erklärt er. „Einen Preisunterschied aber festzustellen, der in erster Linie auf der Anzahl der abgesicherten Grundfähigkeiten beruht, machte in unseren Augen wenig Sinn, daher haben wir uns für ‚etwas mehr‘ bei unseren Mustertypen entschieden.“

Das IVFP-Rating soll Vermittlern und Interessierten helfen, fundierte Entscheidungen auf einer qualitativ hochwertigen Basis zu treffen – ohne belehrenden Unterton. Neben dem Rating bietet das Institut auch einen softwaregestützten Tarifvergleich über fairgleichen.net an, der Unterschiede zwischen den Grundfähigkeitstarifen transparent darstellt.