Geld lässt man nicht einfach so liegen, das ist ein grundlegendes Prinzip des Investierens. Jede Chance muss bestmöglich genutzt werden und man sollte sich nicht mit weniger zufriedengeben, als potenziell möglich wäre.

Doch Anleger mit passiven Anleiheinvestments lassen häufig genau dieses Geld liegen.

Passives Investieren hat seit der Einführung des ersten Indexfonds auf den S&P-500 in den 1970er-Jahren stark an Bedeutung gewonnen. Und auch im Anleihebereich sind viele Investoren auf solche Strategien wie etwa Indexfonds angesprungen. Häufiges Argument der passiven Seite: Passiv ist besser, weil günstiger. Im Anleihenmarkt zeichnen die Daten jedoch ein anderes Bild. Der weit verbreitete Mythos, dass aktive Manager nach Kosten den Markt nicht schlagen können, ist bei Anleihen nachweislich falsch. Passive Anleger zahlen weniger, erzielen aber oft auch geringere Ergebnisse.

Bereits 2017 hatte PIMCO anhand einer Studie aufgezeigt, dass die Mehrheit der aktiv verwalteten Anleihefonds und ETFs ihre passiven Pendants nach Gebühren über verschiedene Zeiträume hinweg übertroffen hat. Seitdem ist jedoch viel passiert und eine Überprüfung der These ist durchaus angebracht.

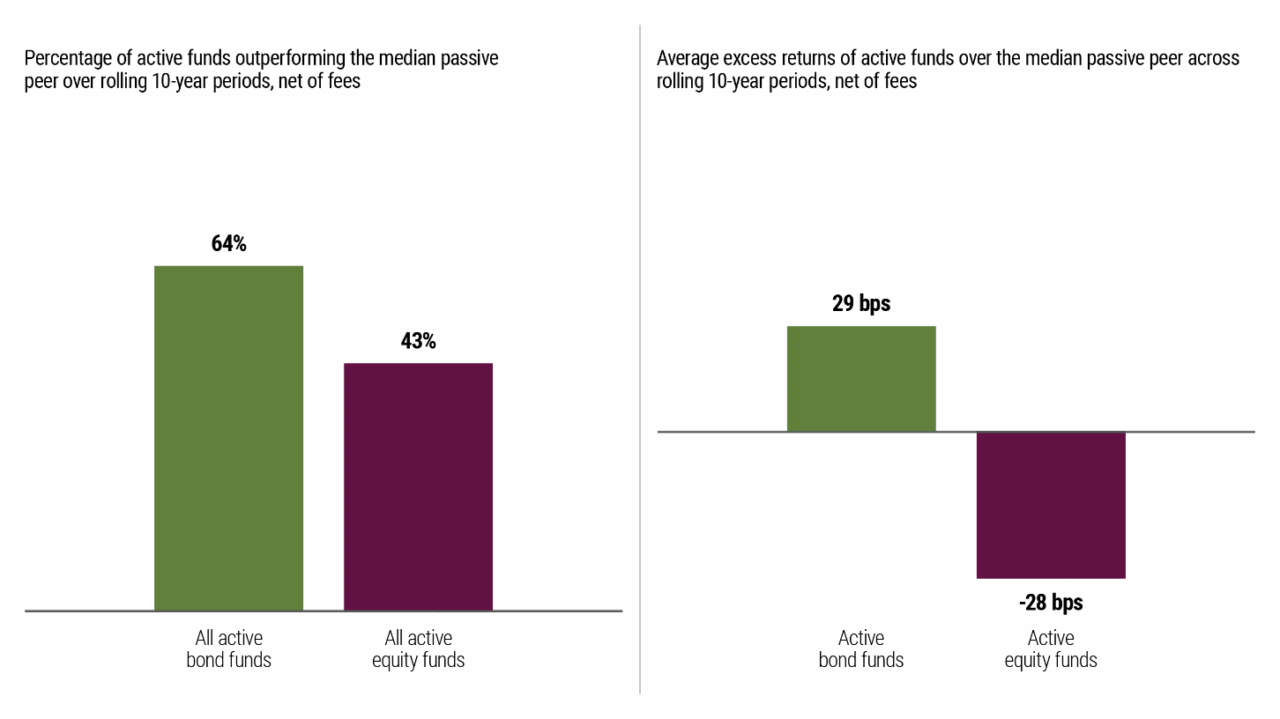

Dabei möchten wir auf Basis konkreter Daten Äpfel mit Äpfeln vergleichen, soll heißen, wir blicken auf die Renditen nach Abzug aller Gebühren. Unsere Analyse erstreckt sich über zwei Jahrzehnte und zeigt, dass aktive Anleihefonds in 64 Prozent der untersuchten rollierenden Zehnjahreszeiträume besser abgeschnitten haben als ihre passiven Pendants. Dieser Wert liegt auch deutlich über dem entsprechenden Anteil bei Aktienfonds (43 Prozent).

Abbildung 1: [MB1] Langfristige Überperformance aktiver festverzinslicher Fonds

Quelle: PIMCO und Morningstar, Stand 30. September 2025. Frühere Wertentwicklungen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Die aktive Überperformance vergleicht die Nettorenditen aktiv verwalteter Fonds mit dem Median der passiven Pendants über 10-Jahres-Zeiträume. Die durchschnittliche Höhe der Überperformance ist annualisiert. Maximaler Ausgabeaufschlag ist nicht berücksichtigt. Vergleichszeiträume: 30. September 2005 bis 30. September 2025. Passive Vergleichsfonds sind Fonds und ETFs, die in derselben Morningstar-Kategorie als „Indexfonds“ oder „erweiterter Indexfonds“ klassifiziert sind. Für die Analyse werden die Nettoerträge der jeweils ältesten Anteilsklasse herangezogen. Die Ergebnisse würden abweichen, wenn eine andere Anteilsklasse ausgewählt würde. Unterschiedliche Fondstypen (z. B. ETFs oder offene Investmentfonds) sowie verschiedene Anteilsklassen unterliegen unterschiedlichen Gebühren und Kosten, die die Wertentwicklung beeinflussen können, verfolgen unterschiedliche Anlageziele, können unterschiedliche Mindestanlagebeträge erfordern und mit unterschiedlichen Serviceleistungen verbunden sein.

Der betrachtete Zeitraum umfasst sehr unterschiedliche Marktphasen – von der globalen Finanzkrise über die Pandemie, von historischen Tiefstständen der Renditen zehnjähriger US-Staatsanleihen bis hin zu Inflationsschüben und einem strukturellen Anstieg der Anleiherenditen. Es gab Bären- und Haussephasen sowie alles dazwischen. Über diese Vielzahl an Marktbedingungen hinweg hat aktives Management im Anleihenbereich im Durchschnitt besser abgeschnitten als passives.

Aktive Verwaltung ist teurer, das stimmt. Im Durchschnitt liegen die Kosten etwa 35 Basispunkte über denen passiver Produkte, bezogen auf die fünf größten Morningstar-Kategorien für Anleihefonds nach verwaltetem Vermögen (Stand 30. September 2025). Wenn bei aktivem Management nun aber das Alpha, also – das Renditeplus im Vergleich zum Gesamtmarkt – über diesen 35 Basispunkten liegt, ist die Rechnung einfach. Aktive Anleiheinvestments können also nach Abzug der Gebühren bessere Ergebnisse liefern.

Marktineffizienzen schaffen Chancen für aktives Management

Passive Anleihestrategien weisen unter anderem deshalb eine schwache Erfolgsbilanz auf, weil der Anleihenmarkt strukturelle Besonderheiten hat, die aktives Management begünstigen. Fast die Hälfte des globalen Anleihemarkts besteht aus Investoren wie Zentralbanken, Versicherungen oder Geschäftsbanken, die mit speziellen Zielen und Einschränkungen agieren.

Viele dieser Marktteilnehmer streben vor allem nach Beta, also einer breiten Marktabbildung, und nicht nach Alpha. Ihre zentralen Vorgaben, etwa Währungsmanagement, regulatorische Kapitalanforderungen oder Buchrenditen, können zu dauerhaften Marktineffizienzen führen. Beispielsweise, wenn passive Fonds strikt an periodische Indexanpassungen gebunden sind, sich dann aber die Preise bewegen. Aktive Manager sind in der Lage, diese Bewegungen zu antizipieren, zu handeln und daraus Erträge zu erzielen.

Hinzu kommt die Komplexität der Anleihemärkte, wodurch eine exakte Indexnachbildung erschwert wird. Anders als Aktien haben Anleihen feste Laufzeiten, es kommt also zu einem kontinuierlichen Austausch der Titel. Zudem gewichten Anleiheindizes Emittenten mit der höchsten Verschuldung am stärksten, nicht zwingend jene mit dem besten wirtschaftlichen Profil. Passive Manager halten daher häufig weniger als die Hälfte der Indexbestandteile, was zu Abweichungen gegenüber dem Index führt.

Neu emittierte Anleihen werden oft mit einem Abschlag ausgegeben, um Investoren anzuziehen. Aktive Manager können gezielt nach solchen Chancen suchen. Strukturelles Alpha, das durch das systematische Ausnutzen wiederkehrender Marktineffizienzen entsteht, ist ein zentrales Element für die Outperformance aktiver Strategien.

Fazit: Mit aktivem Investieren zu besseren Ergebnissen

Investoren verfolgen sehr unterschiedliche Ziele. Pensionsfonds brauchen Liability Matching und reale Renditen. Stiftungen und Staatsfonds legen Wert auf Diversifikation. Privatanleger suchen häufig laufende Erträge und einen Ausgleich zur Volatilität der Aktienmärkte.

Passive Anleihestrategien verfolgen in der Regel einen Einheitsansatz und haben historisch im Durchschnitt schlechter abgeschnitten als aktive Alternativen. Aktives Management hat sich meist durch höhere Renditen nach Gebühren, größere Flexibilität und stärker auf individuelle Bedürfnisse zugeschnittene Lösungen ausgezeichnet. Dank der heute hohen Liquidität an den öffentlichen Anleihemärkten können aktive Manager flexibel zwischen Sektoren, Regionen und Laufzeiten wechseln. Diese Anpassungsfähigkeit steht passiven Fonds nicht zur Verfügung.

Derzeit befinden sich die Anfangsrenditen auf Rekordniveau und die geopolitische Volatilität schafft neue Chancen. Der Zeitpunkt ist ideal für eine Veränderung in der Geldanlage. Ideal dafür, Geld nicht länger liegen und die Anleiheallokation für sich arbeiten zu lassen.

Die Autoren: Marc Seidner, CIO Non-traditional Strategies; Mohit Mittal, CIO Core Strategies; beide PIMCO

[MB1]Abb. 1 zeigt, dass aktive Anleihestrategien historisch über rollierende 10-Jahres-Zeiträume von September 2005 bis September 2025 eine höhere Outperformance erzielt haben als Aktienstrategien. Das erste von zwei Balkendiagrammen verdeutlicht, dass aktive Anleihefonds in 64 % der rollierenden 10-Jahres-Perioden ihre passiven Vergleichsfonds im Median übertrafen, während dies bei allen aktiven Aktienfonds nur in 43 % der Fälle der Fall war. Das zweite Diagramm zeigt die durchschnittliche Überrendite über dieselben Zeiträume: Aktive Anleihefonds erzielten eine Überrendite von 29 Basispunkten (bps), im Vergleich zu -28 bps bei aktiven Aktienfonds.