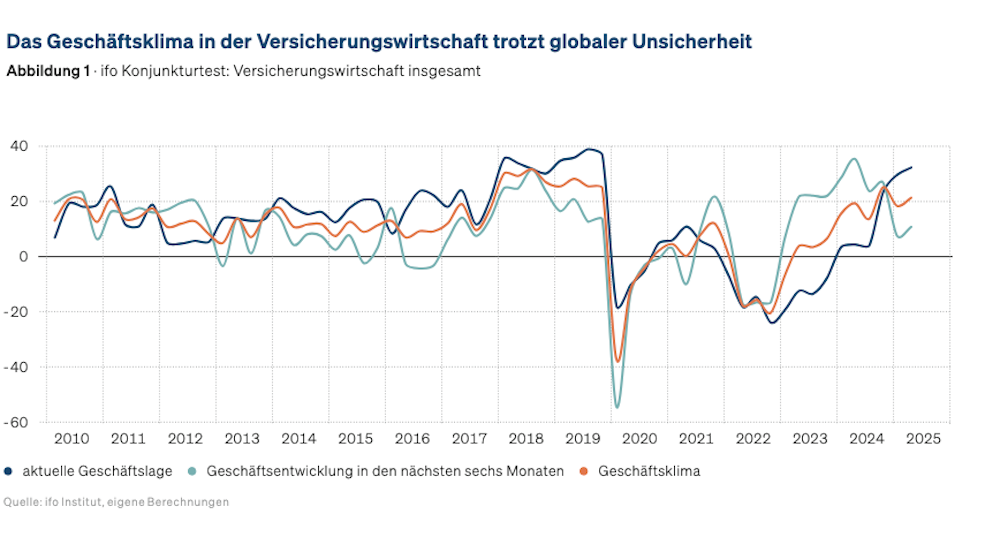

Die deutsche Versicherungswirtschaft zeigt sich laut aktuellem Ifo Konjunkturtest in einer besseren Verfassung als noch zu Jahresbeginn. Das Geschäftsklima über alle Sparten hinweg stieg im zweiten Quartal um drei Punkte auf 21,2. „Diese erfreuliche Entwicklung liegt vor allem am guten Geschäftsklima der Schaden- und Unfallversicherer“, sagt Jörg Asmussen, Hauptgeschäftsführer des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV).

Die Geschäftslage wird von den Unternehmen deutlich positiver bewertet als im Vorquartal. Der Indexwert stieg um 2,6 Punkte auf 32,2. Auch die Erwartungen für die kommenden sechs Monate haben sich aufgehellt: Mit 10,7 Punkten liegt der Wert wieder näher am langfristigen Mittel von 13,7.

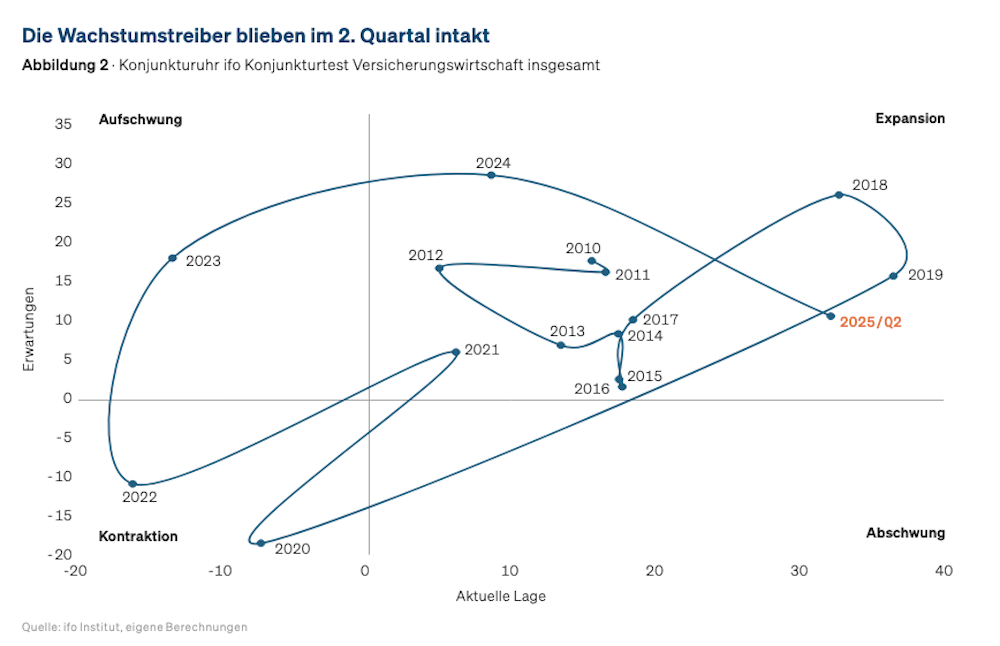

Während die wirtschaftlichen Folgen der US-Zollpolitik weiterhin für Unsicherheit sorgen, konnte sich das Vertrauen der Versicherer insgesamt festigen.

Sparten im Fokus: Leben und PKV

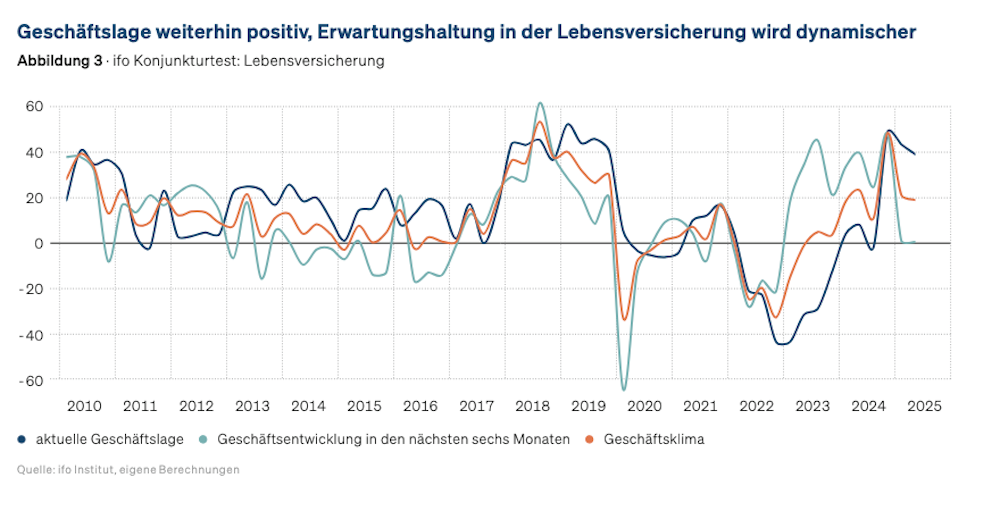

In der Lebensversicherung bleibt die Lage positiv, kühlt aber weiter ab. Mit 38,3 Punkten liegt sie klar über dem langjährigen Durchschnitt, zeigt seit Jahresbeginn jedoch einen leichten Rückgang. Die Erwartungen verharren mit 0,8 Punkten nahezu auf neutralem Niveau, die Spreizung nimmt zu – auch wegen unterschiedlicher Produktportfolios.

Auffällig ist die Verschiebung innerhalb des Neugeschäfts. Während Produkte mit laufendem Beitrag deutlich an Schwung verlieren und unter ihren langfristigen Durchschnitten liegen, zieht das Geschäft gegen Einmalbeitrag an. Asmussen führt dies vor allem auf den Handelskonflikt mit den USA zurück: „Die gestiegene Unsicherheit dämpft vor allem die Erwartungen im Neugeschäft gegen laufende Beitragszahlungen.“ Die Erwartung im Einmalbeitragsgeschäft springt auf 67,4 Punkte nach 18,4 Punkten im Vorquartal. Die Volatilität an den Finanzmärkten und das damit verbundene Sicherheitsbedürfnis der Kunden stützen diese Tendenz, begünstigt durch das Zinsniveau.

Bei fondsgebundenen Policen bleibt die Stimmung hoch, auch wenn sie spürbar nachgibt: Das Geschäftsklima fällt um 12,7 Punkte auf 49,9 Punkte und liegt weiterhin deutlich über dem langjährigen Mittel von 23,9 Punkten. Insgesamt notiert das Klima in Leben mit 18,7 Punkten noch über Durchschnitt.

PKV eingetrübt

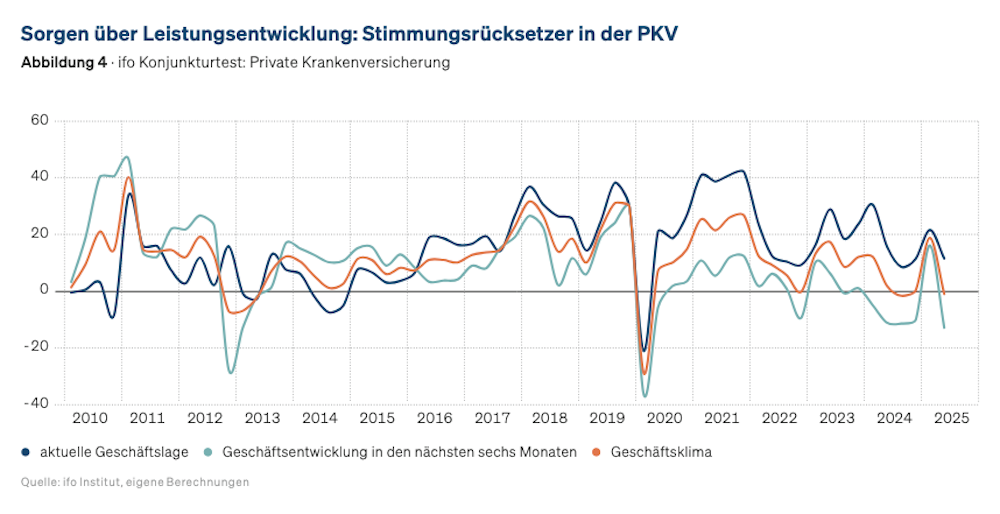

In der Privaten Krankenversicherung trübt sich das Bild. Das Geschäftsklima sinkt auf minus 1,7 Punkte und damit unter den langjährigen Mittelwert. Die Lage fällt mit 10,9 Punkten schwächer aus, die Erwartungen drehen mit minus 13,6 Punkten deutlich ins Negative. Rund 19 Prozent rechnen mit einer Verschlechterung.

Treiber ist vor allem die Leistungsseite. Die aktuelle Einschätzung der Leistungen liegt bei minus 58,7 Punkten, die Erwartungen bei minus 69,7 Punkten. Nach den Entlastungen durch Beitragsanpassungen zum Jahreswechsel rückt die Dynamik der Leistungsaufwendungen nun wieder in den Vordergrund.

Damit bleibt die PKV vorsichtig, sowohl in der Voll- als auch in der Zusatzversicherung. In Summe deutet das auf höhere Beitragseinnahmen im Jahresverlauf hin, getrieben von Leistungsentwicklungen, nicht von starkem Neugeschäft.

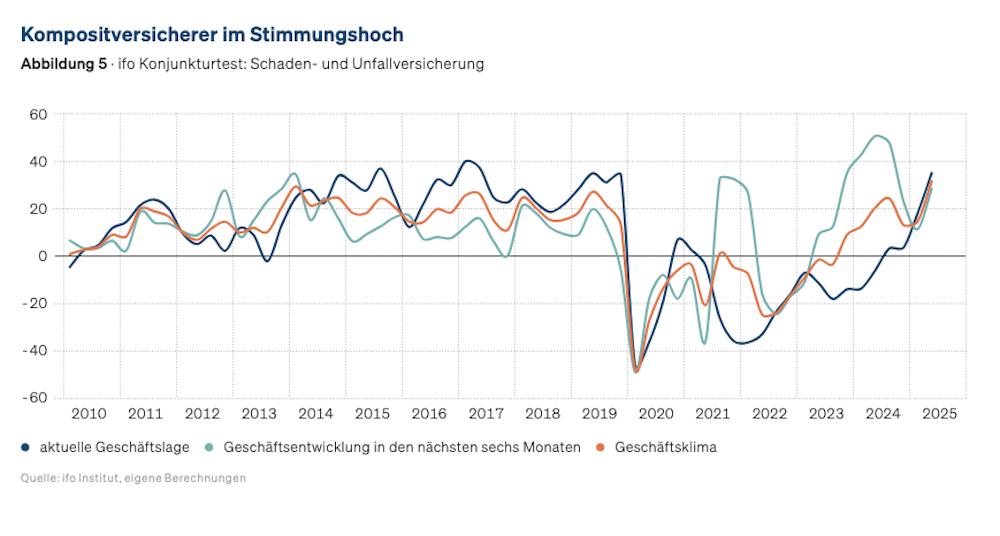

Komposit treibt das Klima

Deutlich besser präsentiert sich die Schaden- und Unfallversicherung. Die Lage verbessert sich auf 34,7 Punkte, die Erwartungen steigen auf 28 Punkte. Das Geschäftsklima erreicht mit 31,3 Punkten den höchsten Stand seit Beginn der Erhebung. Beitragserhöhungen nach der Inflationswelle, niedrigere Schadensaufwendungen und eine normalisierte Teuerung stützen die Ergebnisse.

In der Kraftfahrtversicherung setzt sich die Erholung fort: Das Klima steigt auf 44,8 Punkte. „Die aktuelle Schadenentwicklung wird gegenüber dem Vorjahreszeitraum als besser beurteilt, und die Unternehmen erwarten mehrheitlich, dass sich die Lage auch weiterhin entspannt“, sagt Asmussen. Einen wichtigen Beitrag leisteten die bereits umgesetzten Beitragsanpassungen, die von der Finanzaufsicht eingefordert worden waren. Besonders die Kfz-Versicherung profitiert davon: Nach zwei Jahren mit hohen Verlusten rechnet der GDV für 2025 mit einer Rückkehr in die Gewinnzone. Allerdings bleibe der Preisdruck angesichts steigender Reparaturkosten hoch.

Bemerkenswert ist die veränderte Schadenerwartung – der Anteil der Unternehmen, die steigende Aufwendungen binnen sechs Monaten erwarten, fällt von 42 auf 19 Prozent. Auch Private und Nicht-Private Sach legen zu, ebenso Haftpflicht mit 34,7 Punkten, Unfall mit 35,6 Punkten und Rechtsschutz mit 17 Punkten; dort erwarten fast alle Häuser kurzfristig keine Veränderung.