Über die letzten zwei Jahre hinweg bewegten sich die digitalen Märkte weitgehend im Einklang mit den Zinserwartungen. Diese Beziehung scheint nun zu zerfallen – und die Folgen für Bitcoin sind, entgegen der Intuition, konstruktiv.

Der US-Arbeitsmarktbericht vom Freitag fiel deutlich unter die Konsensprognosen: Erwartet wurden etwa plus 60.000 Stellen, tatsächlich waren es minus 90.000. In jeder früheren Situation hätte ein derartiges Missverhältnis eine deutliche Neubewertung der Zinssenkungswahrscheinlichkeiten ausgelöst. Dies geschah jedoch kaum. Die kurze Neubewertung drehte sich schnell wieder zurück, sodass die Märkte praktisch unverändert blieben. Der Grund ist, dass die dominante Variable in der globalen Asset-Preisbildung nicht mehr der Arbeitsmarkt ist. Es ist das Öl – und die geopolitische Krise, die dahintersteht.

Das Oil-Intensity-Framework

Die Ölnachfrage als Prozentsatz des US-BIP wird seit Langem als Frühindikator für wirtschaftlichen Stress beobachtet. Historisch lag dieses Verhältnis zwischen etwa 1 % und 5 % des BIP seit 1974. Heute liegt es knapp über 1 % – historisch gesehen unbedenklich. Entscheidend ist jedoch nicht der absolute Wert, sondern die Veränderungsrate: die sogenannte Ölintensität. Starke Anstiege der Ölnachfrage als Anteil des BIP gingen mit bemerkenswerter Konsistenz Rezessionen voraus – vom Jom-Kippur-Schock der 1970er Jahre über den Iran-Irak-Krieg Anfang der 1980er bis hin zur fast Verdreifachung des Ölpreises zwischen 13 und 30 US-Dollar pro Barrel in den späten 1990er Jahren.

Überträgt man die heutige Situation auf dieses historische Framework, würde ein Szenario, in dem die durchschnittlichen Ölpreise bis Jahresende bei rund 80 US-Dollar pro Barrel liegen, nur begrenzte wirtschaftliche Auswirkungen haben. Ein Szenario mit durchschnittlich 125 US-Dollar pro Barrel würde Intensitätsdynamiken vergleichbar mit der Zeit des Irak-Kriegs erzeugen – und würde nach unserer Einschätzung die Wahrscheinlichkeit einer Rezession deutlich erhöhen. Es ist nicht möglich, vorherzusagen, wie lange die aktuelle Krise andauern wird oder wo der Ölpreis letztlich landen wird. Aber die Risikodynamik ist klar: Je länger sich dies hinzieht, desto größer werden die Schäden.

Die kurzfristigen Folgen für die Geldpolitik sind bereits sichtbar. Die Wahrscheinlichkeit einer Zinssenkung der Federal Reserve im Juni ist auf etwa 23 % gefallen – der niedrigste Stand in diesem Zyklus. Die CPI-Daten (Consumer Price Index) von gestern, die weitgehend den Erwartungen entsprachen, wurden fast sofort veraltet: Sie spiegelten noch die niedrigeren Benzinpreise vor der Krise wider, während die Tankstellenpreise in den USA seitdem um rund 25 % gestiegen sind. Die nächste CPI-Veröffentlichung Anfang nächsten Monats wird diese Verschlechterung vollständig erfassen.

Bitcoin als geopolitische Absicherung

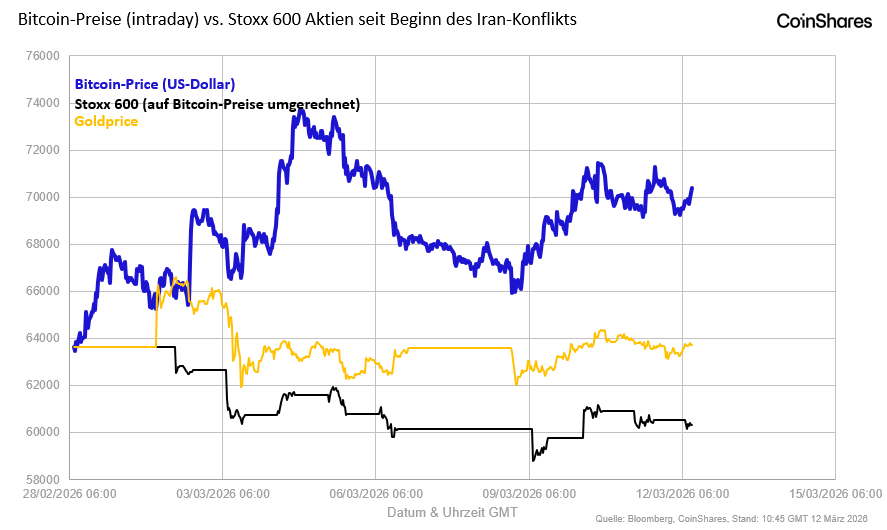

Vor diesem Hintergrund – steigendes Inflationsrisiko, gedrückte Zinssenkungserwartungen, schwächeres Wachstum – hätte man einen Verkaufsdruck auf Bitcoin erwarten können. Dies ist nicht geschehen. Seit Beginn der Krise ist Bitcoin um etwa 6 bis 6,5 % gestiegen, während Gold um 1 bis 1,5 % zugelegt und Aktien gefallen sind. Diese Divergenz ist aus unserer Sicht analytisch signifikant.

Mehrere Faktoren trafen zum richtigen Zeitpunkt zusammen: Technische Indikatoren deuteten auf eine Marktbodennähe hin, und Bewertungskennzahlen wie das MVRV-Verhältnis (Market Value to Realized Value) zeigten, dass Bitcoin im Vergleich zum realisierten Wert unterbewertet war. Mit zunehmender Krise zeigte sich ein bekanntes Muster: Bitcoin tendiert dazu, während geopolitischer Verwerfungen gut abzuschneiden – nicht trotz, sondern teilweise wegen seiner Eigenschaften als nicht-staatliches, zensurresistentes Asset. Die Flucht aus US-Staatsanleihen – die Renditen sind seit Beginn der Krise gestiegen, nicht gefallen, und brechen damit die traditionelle Regel „Kaufe Anleihen beim Klang der Kanonen“ – unterstreicht, dass das Vertrauen der Investoren in traditionelle sichere Häfen unter Druck steht, was Raum für Alternativen schafft.

Dies ist nun die dritte Woche in Folge mit Nettomittelzuflüssen in Produkte für digitale Vermögenswerte. Dies ist ein bedeutendes Signal: Institutionelle Investoren behandeln Bitcoin als Anlage, die man in geopolitisch turbulenten Zeiten halten sollte, nicht als Asset, aus dem man aussteigen sollte.

Strukturelle These intakt

Es sollte klar sein, dass das aktuelle Umfeld nach unserer Einschätzung die längerfristige strukturelle Argumentation für digitale Vermögenswerte nicht untergräbt. Wachstumssegmente, die an das verfügbare Einkommen gebunden sind – spekulativer Handel, Meme-Coins – könnten unter Druck geraten, wenn sich die wirtschaftlichen Bedingungen verschärfen und die Haushaltsbudgets belastet werden. Doch die politische und regulatorische Dynamik hinter der Einführung von Stablecoins, insbesondere in den USA, bleibt fest bestehen und ist weitgehend gegen die Ölschock-Dynamik abgeschirmt. Die Hybrid-Finance-These – die Konvergenz traditioneller und blockchain-basierter Finanzinfrastruktur – entwickelt sich weiterhin auf ihrem eigenen Kurs.

Autor James Butterfill ist Head of Research bei CoinShare.