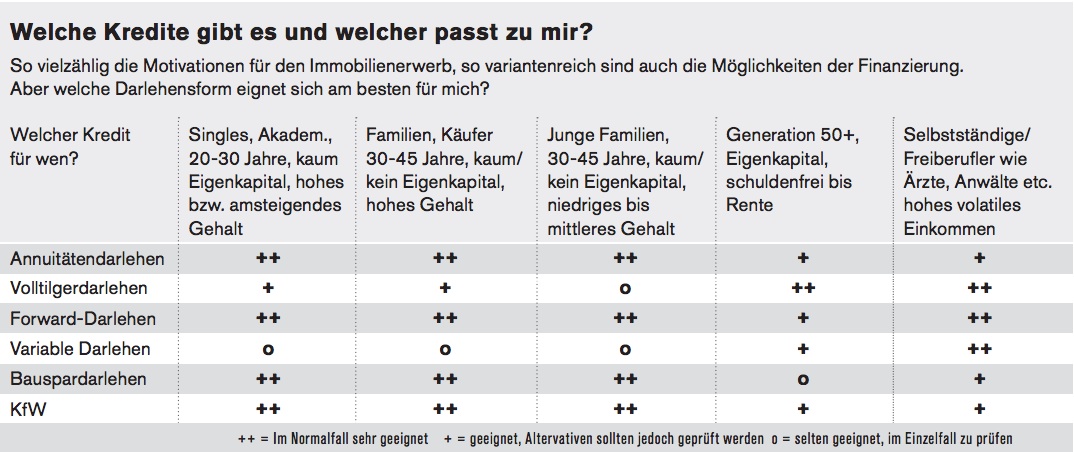

Nach wie vor ist der Erwerb der eigenen vier Wände mehr als günstig. Doch es tut sich etwas an der Zinsfront. Baufinanzierer versuchen derzeit, ihre Kunden für die Gefahren eines zukünftigen Zinsanstiegs zu sensibilisieren.

„Wir nehmen das in unseren Angeboten sehr ernst und liefern Kunden Beispiele, wie sich verschiedene Zinsentwicklungen für sie auswirken würden“, erklärt Marcus Rex, Geschäftsführer PlanetHome Group und verantwortlich für den Geschäftsbereich Finanzierungsvermittlung.

„Tilgung von mindestens drei Prozent“

„Wir empfehlen bei den derzeit niedrigen Zinsen eine Tilgung von mindestens drei Prozent“, sagt Bianca de Bruijn-van der Gaag, stellvertretende Leiterin im Vertrieb Immobilienfinanzierung der ING-DiBa. „Nur so sind unsere Kunden auf einen zukünftigen Zinsanstieg oder höhere Belastungen zum Beispiel durch steigende Lebenshaltungs- oder Betriebskosten optimal aufgestellt. Bei einer Annuität von fünf bis sechs Prozent (zum Beispiel zwei Prozent Zinsen, drei Prozent Tilgung) dürfte ein Darlehen in weniger als 30 Jahren zurückgezahlt sein.“

Ein noch niedriges Zinsniveau mit wahrscheinlichen Anstiegen in naher Zukunft – auf dieser Grundlage stellt sich die Frage nach der richtigen Zinsbindung. Neben fünf- und zehnjährigen Festschreibungen, den Klassikern, gibt es heute auch 15-, 20- oder 30-Jährige Laufzeiten.

Ähnlich flexibel wie bei der Laufzeit geht es bei den Möglichkeiten zur Tilgung zu. Tilgungssatzwechsel und Sondertilgungsoptionen gehören weitgehend zum Standardangebot.

„Wer einen geringen finanziellen Spielraum hat, sollte eine niedrige Tilgung mit einer langen Zinsbindung kombinieren. Junge Familien haben so eine hohe Planungssicherheit und können über Jahre mit einer festen Rate kalkulieren. Der Nachteil könnte eine zu lange Gesamtlaufzeit sein“, sagt Rex.

Was bei einer Zinswende zu tun ist

„Um zu vermeiden, dass günstige Immobilienkredite zu historisch langen Tilgungszeiten führen, sollte die anfängliche Kredittilgung mindestens zwei Prozent, besser noch höher liegen“, empfiehlt dagegen Robert Annabrunner.

Bei einem Zins von zwei Prozent sei ein Darlehen bei nur einem Prozent anfänglicher Tilgung erst nach 55 Jahren voll getilgt. Bei langen Tilgungszeiten müssten auch Reserven für Instandhaltungen bedacht werden. Gerade für die große Gruppe der heute 30- bis 40-Jährigen müsse deshalb ein Konzept erarbeitet werden, damit sie möglichst mit Beginn des Ruhestands schuldenfrei seien.

Seite zwei: Volltilgerdarlehen immer beliebter