Steigende Löhne im Dienstleistungssektor dürften die Inflation der Eurozone etwas beflügeln. Könnten die Kosten für selbstgenutztes Wohneigentum diesen Trend verstärken?

Kommt die Inflation in der Eurozone noch mal in die Gänge? Bis vor kurzem sah es nicht so aus. Inflationsraten von unter einem Prozent waren die Norm. Doch jetzt gibt es Hoffnung auf eine zumindest moderate Aufwärtsentwicklung. Dabei reden wir nicht von den erratischen, oder schwer zu steuernden, Preisen, wie etwa denen für Energie (werden auf dem Weltmarkt gebildet), Nahrung (wetterabhängig) oder auch Mieten (hängen an Regulierung). Sondern wir reden von Löhnen, die bei den Dienstleistungspreisen (ohne Mieten) eine wichtige Rolle spielen. Sie steigen seit 2018 mit einer Jahresrate von mehr als 2,5 Prozent1). Es ist nur eine Frage der Zeit, bis die Unternehmen den Lohndruck an die Verbraucher weiter geben. Auch wenn diese Ausgaben nur rund ein Drittel des Warenkorbs ausmachen, haben sie doch die Abwärtsrisiken für die Inflation erheblich reduziert. Die Führungsriege der Europäischen Zentralbank (EZB) sieht sich jedenfalls bestätigt, dass ihre Geldpolitik – wenn auch langsam – auf die Inflationsentwicklung wirkt.

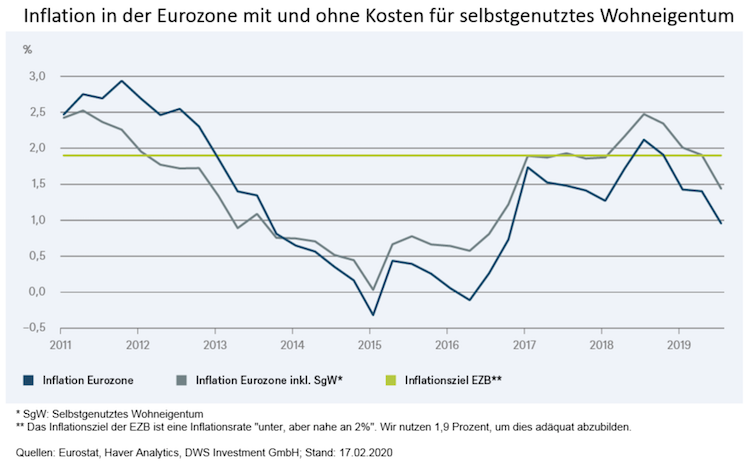

Fragt man hingegen die Verbraucher, so variieren die „gefühlten“ Inflationsraten ziemlich. Auch innerhalb der EZB fragt man sich, ob der jetzige Warenkorb den Preisauftrieb richtig abbildet. Dies soll in der „Überprüfung der geldpolitischen Strategie“ analysiert werden. Dabei spielen die Mieten eine wichtige Rolle. Im Verbraucherpreisindex (HVPI) der Eurozone fließen sie nur mit 6,5 Prozent ein. In Spanien, mit einer Wohneigentumsquote von 77 Prozent, mit nur 3,1 Prozent. Wohneigentumsrelevante Kosten (Kauf, Renovierung, Zinsen) fallen für die Inflationsberechnung unter den Tisch.

Warum also nicht die Kosten für selbstgenutztes Wohneigentum in den Preisindex einbeziehen, wie es die Amerikaner tun? Unterstellt man, dass auch in der Eurozone Mieten und Kosten für selbstgenutztes Wohneigentum ein Drittel des Warenkorbs ausmachen, hätte die Inflationsrate seit 2010 zwar deutlich mehr geschwankt und teils 0,2 bis 0,5 Prozentpunkte über der amtlichen Inflationsrate gelegen. Von 2011 bis 2013 wäre sie jedoch darunter geblieben. Und im Schnitt hätte sie einen ähnlichen Wert produziert. „Ein solcher Index würde also die Preisrealität der Verbraucher besser abbilden, er hätte aber über die vergangene Dekade nicht zwingend zu einer anderen Geldpolitik geführt“, fasst DWS Volkswirtin Ulrike Kastens daher zusammen.