Um mehr Kapital im Alter zur Verfügung zu haben, können Anleger ihre Sparquote erhöhen, oder ihren Ruhestand verkürzen, indem sie länger arbeiten. Anleger wollen laut Schroders mit durchschnittlich 60,2 Jahren in den Ruhestand gehen, erwarten aber, dass dies erst mit 63 realistisch ist. In Deutschland würden diese Angaben mit 61,3 Jahren und 64,8 Jahren auffällig abweichen.

Die wichtigsten Einnahmequellen im Alter seien für Anleger Ersparnisse sowie Geldanlagen (20 Prozent), staatlichen Renten sowie Pensionen (19 Prozent), die betriebliche Altersvorsorge (18 Prozent) und die private Altersvorsorge mit zwölf Prozent.

Deutsche setzen stark auf den Staat

Die deutschen Anleger würden bei der Finanzierung des Ruhestands dagegen nach wie vor mit 34 Prozent stark auf staatliche Pensionen und Renten setzen. Dahinter folgen Ersparnisse und Geldanlagen mit 17 Prozent und die betriebliche Altersversorgung mit 13 Prozent.

Im Vergleich zu älteren Anlegern, die noch nicht im Ruhestand sind, sparen Millennials (18 bis 35-jährige) einen geringeren Prozentsatz (11,2 Prozent gegenüber 11,6 Prozent) ihres Einkommens für den Ruhestand.

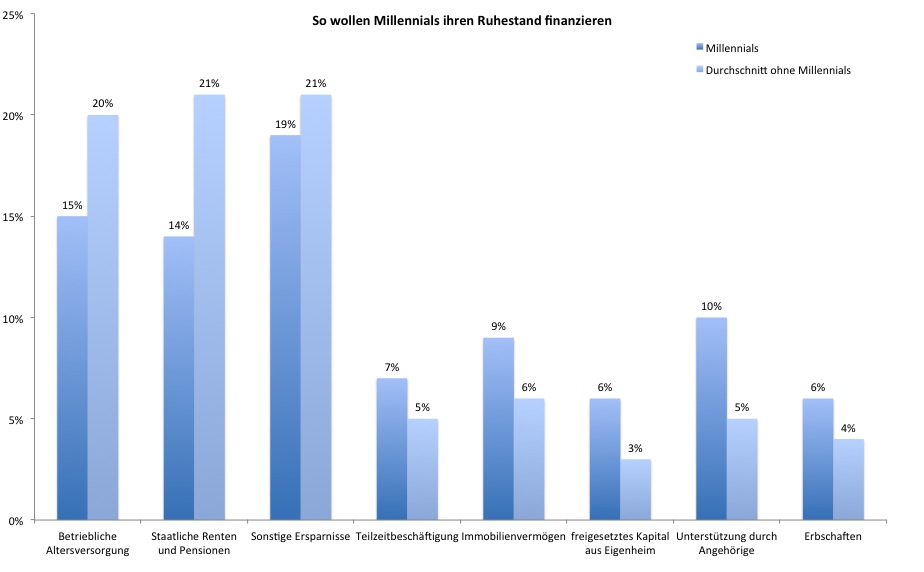

Millennials hoffen auf andere Einnahmequellen im Alter

Sie glauben, dass sie für ein angenehmes Leben im Alter durchschnittlich 13,2 Prozent sparen sollten – etwas weniger als ältere, noch nicht im Ruhestand befindliche Anleger, die von 14,1 Prozent ausgehen. Millennials verlassen sich zudem auf andere Einnahmequellen als ältere Generationen.

„Das wirkungsvollste Instrument, das Sparern zur Verfügung steht, ist Zeit. Wenn man in jungen Jahren anfängt zu sparen, hat dies immense Auswirkungen darauf, wie groß die Ruhestandsbezüge später sein werden. Zudem wirkt der Zinseszinseffekt bei einer Spardauer von 30 oder 40 Jahren Wunder“, sagt Morgan. (kl)

Foto: Shutterstock