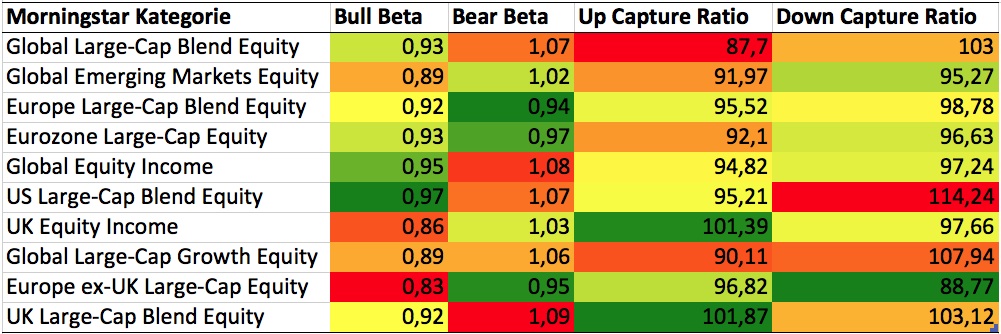

Auch wenn Verteidiger aktiver Anlagestrategien zugeben, dass aktive Fonds in Bullenmärkten ein Beta unter eins haben, so begründen sie dies oft mit Schutzmechanismen, die wiederum die Verluste in Bärenmärkten reduzieren würden. Demnach müsste das Beta aktiver Fonds im Abschwung gleichbleibend oder niedriger sein als im Aufschwung. Ähnliches gilt für die Market Capture Ratio.

Ernüchternde Ergebnisse

Nach den Ergebnissen von Morningstar trifft das jedoch auf keine der untersuchten Fondskategorien zu, das Gegenteil ist der Fall. In gut laufenden Märkten ist das Beta niedriger als in der Baisse, das gleiche gilt für die Market Capture Ratio. Die Up Market Capture Ratio liegt in allen Kategorien unter der Down Market Capture Ratio.

Auffällig ist zudem, dass die Betas in Bullenmärkten ohne Ausnahme kleiner eins sind und in Bärenmärkten nur bei drei Kategorien unter eins liegen. Morningstar führt diese Ergebnisse unter anderem auf die höheren Kosten aktiv verwalteter Fonds zurück.

Wichtig ist, dass an dieser Stelle nur Fondskategorien und keine einzelnen Fonds betrachtet worden. Daher wurden nur die durchschnittlichen Kennzahlen aller Fonds der jeweiligen Kategorie dargestellt. Während aktive Fonds in Summe schlechter als Index Tracker performen, gibt es durchaus aktiv gemanagte Fonds, die den Index in fallenden Märkten übertreffen. (kl)

Foto: Shutterstock