Die Veröffentlichung der Ergebnisse für das erste Quartal des Geschäftsjahres 2026 der von Elon Musk geführten Tesla, Inc. nach Börsenschluss am 22. April konnte den Abwärtstrend der Aktie nicht unmittelbar umkehren. Am Tag vor der Veröffentlichung lag das Papier im Vergleich zum Jahresbeginn bereits mit 14 Prozent im Minus. Am Tag der Bekanntgabe stagnierte der Kurs und gab im Anschluss um weitere 3,6 Prozent nach. Dennoch gibt es für langjährige Tesla-Optimisten einen gewissen Trost unter Vorbehalt: Die frühen Trends im Geschäftsjahr 2026 – rein bezogen auf die Bilanzpositionen – deuten darauf hin, dass das Jahr – bestenfalls – die Trends der letzten zwei Geschäftsjahre widerspiegeln wird, ohne dass sofortige Anzeichen einer Verschlechterung erkennbar sind.

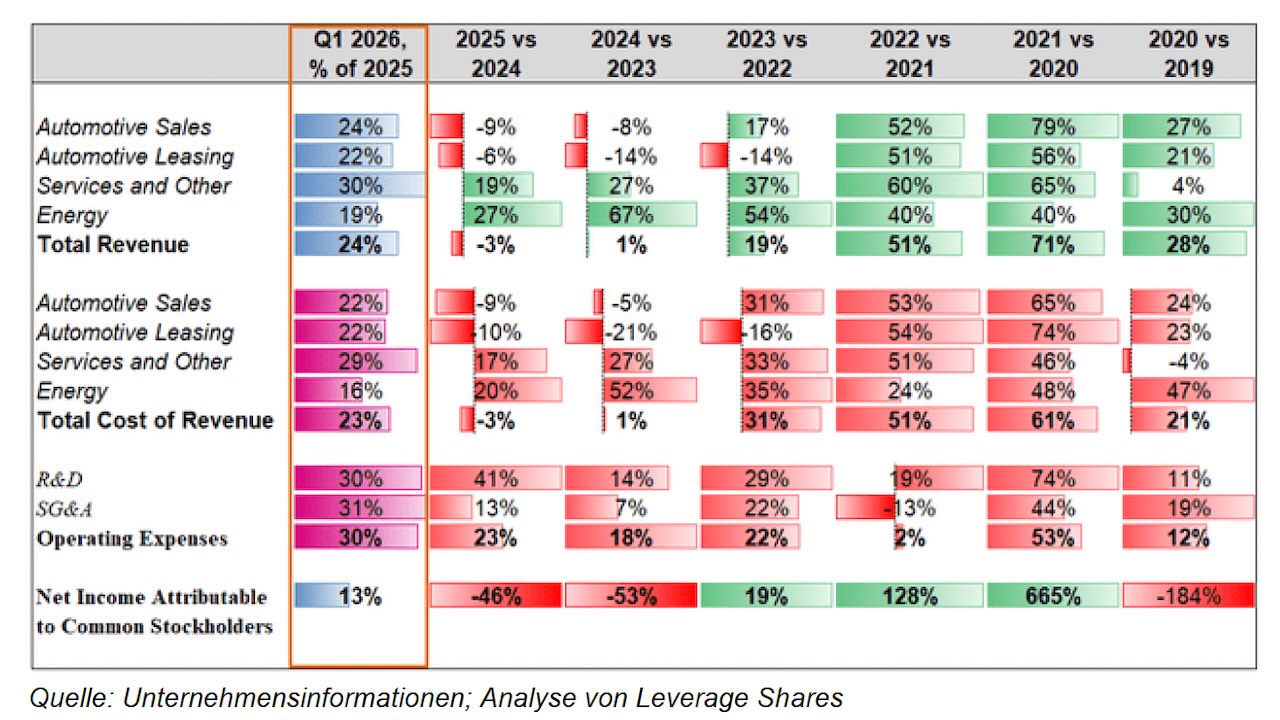

Frühe Trends deuten darauf hin, dass der Gesamtumsatz im Vergleich zu den letzten zwei Geschäftsjahren leicht negativ bis stagnierend ausfallen wird:

Während die Umsatzkosten Anzeichen einer verbesserten Effizienz zeigen, besonders bei Fahrzeugverkauf, Leasing und Energie, treiben die Ausgaben für Forschung und Entwicklung (F&E) die Betriebskosten auf ein Wachstum von mindestens 20 Prozent gegenüber dem Vorjahr. Dies steht im Einklang mit dem Trend seit 2023. Sollten sich die Tendenzen beim Nettoergebnis fortsetzen, spiegelt der Gewinnrückgang mit einer Reduzierung um 48 Prozent gegenüber dem Vorjahr weitgehend die Entwicklung der letzten zwei Jahre wider.

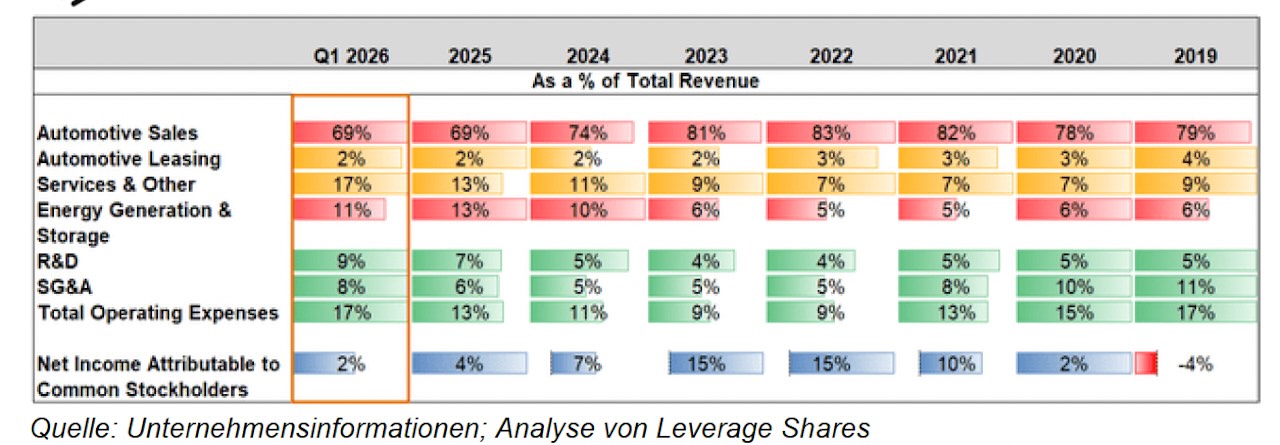

Wie im letzten Geschäftsjahr machen Fahrzeugverkäufe und Leasing etwas mehr als 70 Prozent des Gesamtumsatzes aus. Gleichzeitig gewinnen Bereiche wie das Supercharger-Netzwerk und Serviceleistungen für die massive Bestandsflotte progressiv an Bedeutung für den Umsatzbeitrag. Auch beim Produktions- und Auslieferungsmix hat sich seit 2025 wenig geändert. Das Model 3/Y macht weiterhin 97 Prozent aller produzierten Fahrzeuge aus, wobei das Gesamtvolumen fast exakt ein Viertel der Jahresproduktion von 2025 erreicht. Andere Modelle stiegen im Quartal auf einen Anteil von fünf Prozent der Auslieferungen und könnten sich bei den seit 2021 üblichen drei bis fünf Prozent einpendeln.

Dieses Ausbleiben einer weiteren Verschlechterung kam im Vergleich zu den Konsensschätzungen der Analysten überraschend. Während dies normalerweise als positives Signal für die Aktie gewertet worden wäre, hat der Markt die Nachricht wohl im Kontext verdaut: Angesichts der allgemeinen Flaute bei Neuwagenverkäufen in Teslas Hauptmarkt USA und des massiven Aufschlags, den die Aktie im Vergleich zu anderen Autobauern genießt, gab es wenig Impuls oder Appetit für das Papier. Dies gilt zumindest dann, wenn man das Unternehmen als „Autobauer“ betrachtet – eine Vorstellung, an deren Widerlegung Elon Musk seit längerem mit Hochdruck arbeitet.

Neue und riskante Richtungen

Eine positive Entwicklung im Quartal war ein starker freier Cashflow von 1,44 Milliarden US-Dollar. CFO Vaibhav Taneja warnte jedoch, dass der freie Cashflow für den Rest des Jahres negativ sein wird. Grund sind die massiven Ausgaben für laufende Projekte, die Musks Versuch stützen, die Tesla-Story neu zu definieren: KI, Robotik, autonomes Fahren und – neuerdings – die eigene Chipproduktion.

Der Ergebnisbericht hob hervor, dass der Cortex 2 AI Training Compute Cluster, der sowohl für das autonome Fahren als auch für das humanoide Roboterprojekt benötigt wird, nun online ist und mit dem Training begonnen hat. Die erste Produktionslinie für die Optimus-Roboter mit einer Zielkapazität von einer Million Robotern pro Jahr wird die Model S- und Model X-Linien in Fremont ersetzen und soll im zweiten Quartal 2026 anlaufen. Eine zweite, in der Gigafactory Texas in Entwicklung befindliche Linie ist auf eine langfristige Jahreskapazität von zehn Millionen Robotern ausgelegt.

Im April schloss Tesla das endgültige Chipdesign für seinen AI5-Inferenzprozessor der nächsten Generation ab. In Partnerschaft mit Musks Firma SpaceX bereitet Tesla den Bau der weltweit größten Chipfabrik vor. Dieses Projekt wird das Paradigma der vertikalen Integration, das Tesla bereits in der Fahrzeugherstellung anwendet, auf den Halbleitersektor übertragen, indem Logik, Speicher und Verpackung unter einem Dach vereint werden.

Im Fahrzeugbereich wird die Arbeit an den neuen Batterie- und Materialfabriken fortgesetzt – von LFP-Zellen in Nevada bis hin zur Kathodenmaterial- und Lithiumraffinerie in Texas. Tesla räumte jedoch auch offen ein, dass die Kapazität der Batteriepakete weiterhin ein limitierender Faktor für den Hochlauf der Fahrzeugproduktion bleibt.

Passend zum bevorstehenden Marktstart des Tesla Semi, dem vollelektrischen Klasse-8-Lkw für den Güterverkehr, kündigte der US-Konzern den Aufbau öffentlicher Megacharger an. Dabei handelt es sich um ultraschnelle Hochleistungs-Ladestationen, die speziell für den Tesla Semi konzipiert wurden. Im vierten Quartal 2025 hatte das Unternehmen bereits eine Karte mit potenziellen Standorten für 2026 vorgelegt, wobei Kalifornien und Texas derzeit die höchste Dichte dieser Anlagen aufweisen.

Tesla verspricht Potenzial, der Markt erwartet reale Werte

Das Gesamtbild ist gemischt. Das groß angelegte Bekenntnis zur Herstellung humanoider Roboter, die menschliche Arbeitskräfte ersetzen oder ergänzen sollen, ist eine kühne und riskante Wette. Es bleibt die Frage, ob die kombinierten Kosten für KI-Rechenleistung und die Roboterflotte tatsächlich einen Kostenvorteil gegenüber menschlicher Arbeit bieten. Ebenfalls fragwürdig ist das Engagement für den Aufbau einer vollautonomen Cybercab-Sparte. Ein „robotisches Uber“ zu betreiben, klingt auf dem Papier attraktiv, doch regulatorische Genehmigungen für einen großflächigen Einsatz liegen noch in weiter Ferne und stellen eine beträchtliche Hürde dar.

Andererseits ist der Besitz und Betrieb einer eigenen Chipfabrik samt Designlabor ein langfristiger Pluspunkt. Dies erschließt mehrere Märkte, unabhängig davon, ob sich die KI für Roboter oder das autonome Fahren durchsetzt. Ein weiterer positiver Aspekt ist der Ausbau der Batterieproduktion für Fahrzeuge und Netzspeicherlösungen. Elektrofahrzeuge werden bleiben und eigene Kapazitäten eröffnen künftig interessante Wege der Monetarisierung.

Obwohl die Produktion des Semi lange erwartet wurde, wird der relative Mangel an Ladeinfrastruktur im ganzen Land die Akzeptanz wohl einschränken. Während Flottenlösungen für Unternehmen eine solide Nachfrage darstellen, gibt es bei der Konkurrenz zu oder dem Ersatz von Diesel-Lkw-Flotten auf den Autobahnen noch Grenzen. Es ist mit einer langen Anlaufphase zu rechnen, bevor der Semi für Investoren zur attraktiven Option wird. In der Gegenwart bleibt jedoch die Tatsache, dass die Trends beim Produktionsvolumen auf einen Stillstand bei den Passagier-Elektrofahrzeugen hindeuten. Während andere Marken trotz eines drohenden Abkühlungseffekts auf dem US-Markt noch gewisses Wachstum verzeichnen, tritt Tesla hier auf der Stelle. Alles in allem verspricht das Unternehmen Potenzial, wie es dies in den 2010er Jahren tat. Während der Markt aber eine stetige Umwandlung von Marktanteilen in realen Wert erwartet, steckt das Unternehmen gleichzeitig Kapital in neue, kühne und potenziell riskante Unterfangen.

Autor Sandeep Rao ist Senior Analyst bei Leverage Shares.