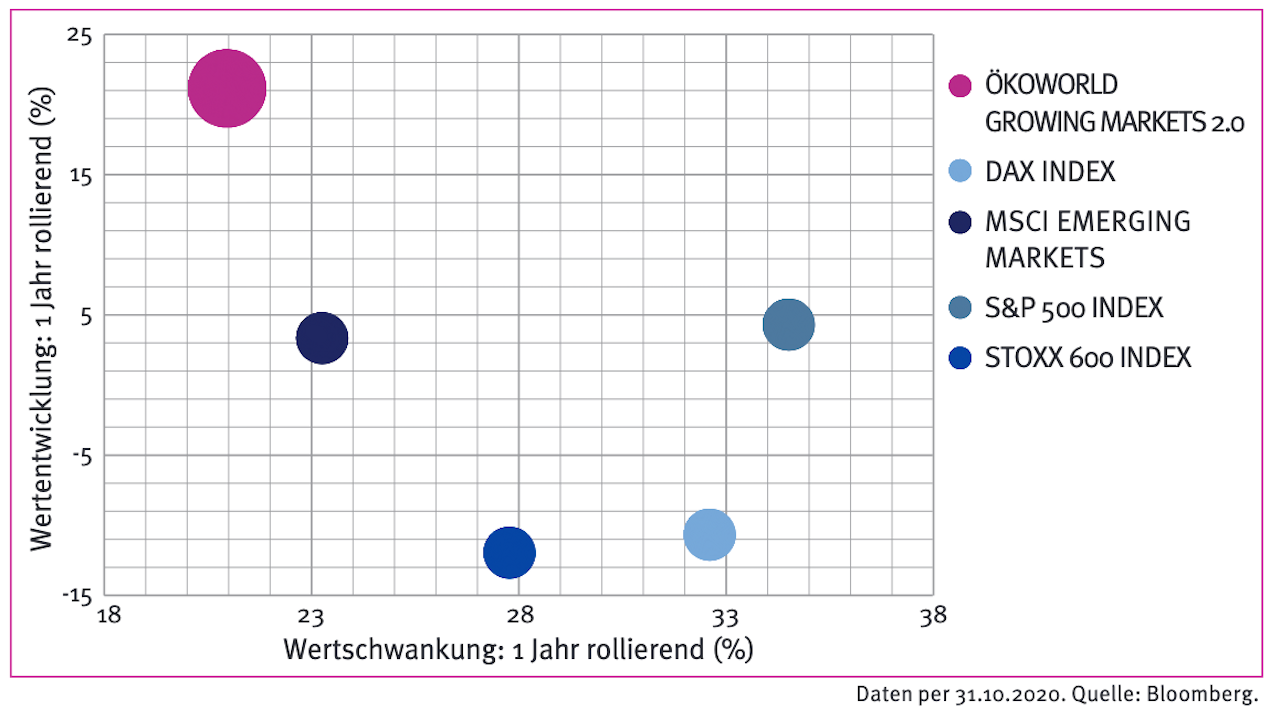

Ein Blick auf die Wertschwankungen der globalen Indizes zeigt ein eindeutiges Ergebnis. Entgegen der öffentlichen Wahrnehmung, dass Investments in den Schwellenländern einem höheren Risiko unterliegen, zeigen die Emerging Markets deutlich weniger Wertschwankungen als die Developed Markets (DMs) – hier: Nord Amerika, Deutschland und Europa.

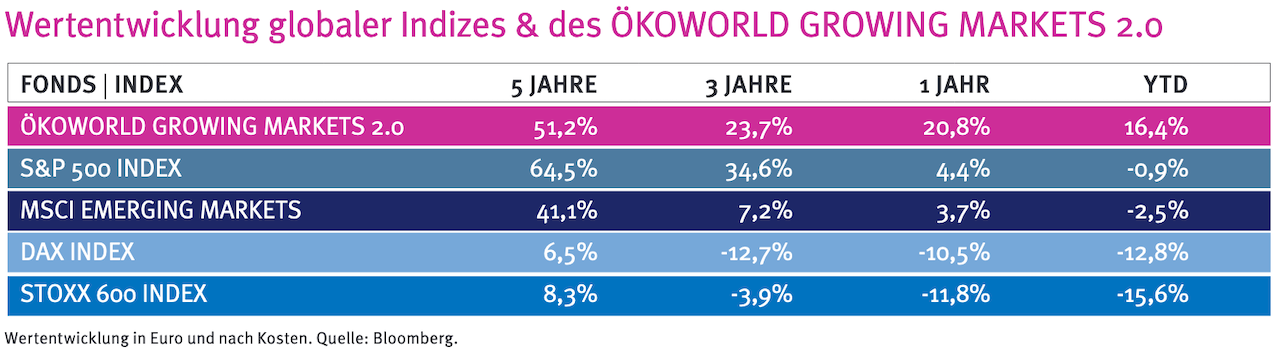

Die Wertschwankungen in den Emerging Markets fallen über die vergangenen zwölf Monate rund ein Drittel geringer aus als beim amerikanischen S&P500 Index. Darüber hinaus gelang es dem aktiven Fondsmanagement, obschon dem ruhigen Fahrwasser in den Schwellenländern, das Risiko im Vergleich zu den traditionellen Emerging Markets weiter zu reduzieren – und dabei zugleich eine bessere Performance zu erzielen. Seit Jahresanfang ist der Fonds 16,4% im Plus. (Laut Morningstar) zählt er somit zu den Top-Fonds der Vergleichsgruppe „Aktien Schwellenländer“.

Gute Wertentwicklung und geringe Wertschwankung für unseren Fonds! Warum haben die Aktienkurse der meisten Schwellenländer noch nicht wieder ihre alten Hochstände erreicht?

Zum einen gibt es auf diese Frage wieder die typische Antwort der Währungsrisiken. Investoren bringen ihr Geld in Krisenzeiten in einen „sicheren Hafen“ und trennen sich von Investments in Fremdwährungen. Ein solcher Hafen ist traditionell die Weltwirtschaftswährung, der amerikanische Dollar. Ein Zurückholen der im Ausland investierten Gelder wirkt sich mit einer Aufwertung des US-Dollars besonders negativ auf die anfälligen Schwellenländerwährungen aus, so dass eine Erholung der Investorenstimmung oftmals mehr Zeit in Anspruch nimmt.

Im Laufe des Sommers hat sich dieser Effekt jedoch etwas relativiert und der US-Dollar ist seit der Märzkorrektur nicht nur gegenüber dem Euro (-10%) schwächer geworden, sondern hat sich auch gegenüber dem chinesischen Offshore-Yuan um mehr als sechs Prozent abgewertet. Ein starkes Signal, wenn man bedenkt, dass den Chinesen sonst gerne Währungsmanipulation vorgeworfen wird – denn chinesische Exportprodukte werden derzeit teurer: zum eigenen Wett-bewerbsnachteil.

Es liegt die Vermutung nahe, dass die Entwicklung der Weltwirtschaftswährung der Tatsache geschuldet ist, dass sich die Zentralbank der USA nun für eine Nullzinspolitik zur Stützung der Wirtschaft entschieden hat. Daraus lässt sich schließen, dass eine langsamere Erholung der Schwellenländer weniger mit Wechselkursbedingten Mittelabflüssen zusammenhängt, und vielmehr auf die Lage vor Ort zurückzuführen ist.

Während wir derzeit in Europa die Heizung aufdrehen und die Aerosole zirkulieren lassen, ist der „Winter“ in vielen Emerging Markets scheinbar schon vorbei.

China

Obwohl Ursprungsland der Pandemie, hatte China zuletzt kaum Covid-19 Neuinfektionen vermeldet. Die Glaubwürdigkeit der politischen Berichtserstattung Chinas wird zwar des Öfteren infrage gestellt, aber die wirtschaftliche Erholung des Landes lässt sich nun nicht mehr leugnen. Weltweit berichten Unternehmen über die besondere Absatzstärke im Reich der Mitte. Bis vor kurzem glaubten die meisten Marktteilnehmer, dass China seine Wirtschaft nur durch verhältnislose und schwerwiegende Finanzpakete ankurbeln könne.

Diese Fehleinschätzung schwenkt nun um, und immer mehr internationale Investoren möchten mit indirekten und direkten Investitionen am breiten Aufschwung teilhaben. Eine Trendwende zeigt sich auch in Chinas Klimapolitik. Präsident Xi Jinping verkündete, dass der CO2-Ausstoß Chinas schon ab 2030 nicht mehr ansteigen wird, und sein Land vor 2060 die Klimaneutralität erreichen werde.

Um diese Ziele zu erreichen setzt China neben CO2-reduzierenden Technologien insbesondere auf erneuerbare Energien und alternative Antriebsmöglichkeiten, wie das Elektroauto und die Brennstoffzelle für den ÖPNV – eine Entwicklung, die unserem nachhaltigen Investmentuniversum zugutekommt!

- Hervorzuhebende Sektoren: Erneuerbare Energien, Elektromobilität, Nichtbasis-Konsumgüter, Gesundheit

- Beispielunternehmen: Xinyi Solar Holdings (Solarglass), NIO Inc (Elektroautos), Li Ning (Sportmode), Pharmaron Beijing (Medikamentenentwicklung & Labortests)

- Investitionsquote: 31% (inklusive Hong-Kong)

Südkorea

Südkorea scheint das Virus gut unter Kontrolle zu haben. Die Maßnahmen erstrecken sich über regelmäßige Tests bis hin zur Schließung der Landesgrenzen für Nicht-Staatsbürger. In einer weiteren Maßnahme zur Stützung der Wirtschaft verkündet Präsident Moon-Jae Inn Koreas „New Deal“ – eine Redewendung, wie sie nach der Großen Depression 1930 vom späteren US-Präsidenten Roosevelt geprägt wurde. Moon will 1,9 Millionen Arbeitsplätzen schaffen. Eine beachtliche Größe, wenn man bedenkt, dass Südkorea 30 Millionen weniger Einwohner als Deutschland hat.

Innerhalb von fünf Jahren wird Südkorea knapp 94 Milliarden US-Dollar in die Zukunft des Landes investieren. Der Fokus des Programmes sei „die von fossilen Brennstoffen abhängige Wirtschaft des Landes in eine umweltfreundliche zu verwandeln und die staatlichen Investitionen in künstliche Intelligenz und Telekommunikationsdienste der fünften Generation zu erhöhen“, so Finanzminister Hong.

- Hervorzuhebende Sektoren: Erneuerbare Energien, Energiespeicherung und Gesundheit

- Beispielunternehmen: CS Wind (Windtürme), Samsung SDI (Batteriehersteller) Celltrion (Biopharmazeutika- & Impfstoffforschung)

- Investitionsquote: 12%, Tendenz steigend

Taiwan

Taiwans Präsidentin Tsai Ingwen hat der Welt gezeigt, wie mit Corona umzugehen ist. Ihr frühzeitiger Entschluss die Grenze zu China zu schließen verhinderte eine Ausbreitung des Virus in Taiwan. Deshalb kann das öffentliche Leben in Taiwan mittlerweile wieder normal stattfinden. Das Ergebnis: Seit mehr als 170 Tagen musste in Taiwan kein Mensch mehr an Covid-19 sterben. Die Anzahl der Infektionen beläuft sich bei immerhin 23 Millionen Einwohnern auf weniger als 600.

Ein schöner Nebeneffekt des gelungenen Risikomanagements der Landesführung ist, dass Taiwan aufgrund der stabilen Situation aus aller Welt mehr Fertigungsaufträge für Informations-/ und Kommunikationstechnologien sowie Halbleiterlösungen erhält. Ganz vorne dabei ist der Chiphersteller Mediatek, der mit seiner performanten 5G-Technologie mehr Aufträge von den chinesischen Smartphoneherstellern erhält. Mediatek konnte den Umsatz im 3. Quartal um mehr als 44% ausweiten und den Gewinn pro Aktie um über 90% steigern.

- Hervorzuhebende Sektoren: Halbleiter- und Chipindustrie, Fahrradhersteller

- Beispielunternehmen: Mediatek (Smartphone-Chips), Merida (Fahrräder), Realtek Semiconductor (Soundchips)

- Investitionsquote: 10%, Tendenz steigend

Indien

Nach über 68 Tagen des striktesten Lockdowns der Welt erfahren die knapp 1,4 Milliarden Menschen in Indien phasenweise Lockerungen der Restriktionen. Diese haben zur Folge, dass die Berichterstattung der Unternehmen, wie hierzulande im Mai / Juni, seit September wieder deutlich positiver und hoffnungsvoller ausfällt. Der in der Woche vom 2. November veröffentlichte Einkaufsmanagerindex, einer der verlässlichsten Frühindikatoren der Wirtschaft, ist stetig steigend zu den Vormonaten und liegt mehr als 5 Punkte über dem der USA. Besondere Profiteure der globalen „Work-from-Home“ Entwicklung sind die vielen indischen IT-Dienstleister, die von nachgefragten Technologieunternehmen ausgelagerte Geschäftsprozesse übernehmen und diese mit IT-Infrastruktur versorgen.

- Hervorzuhebende Sektoren: IT-Dienstleistungssektor, Finanzsektor, Erholung der Nichtbasis-Konsumgüter

- Beispielunternehmen: Wipro (IT-Dienstleister), Mindtree (IT-Dienstleiser) und Kajaria Ceramics (Fliesenhersteller, Nichtbasiskonsumgüter)

- Investitionsquote: 8%, Tendenz steigend

Umschwung in den Schwellenländern – die Corona-Herausforderung als Chance

Trotz oder gerade wegen der zweiten Welle und erneuten Lockdowns in Europa und den verbundenen Risiken, welche sich für europäische Anleger ergeben können, sieht die Analyse der ÖKOWORLD die Herausforderungen in den Schwellenländern als Chance – einerseits für die Zukunftsausrichtung der Länder selbst und andererseits als Einstiegszeit-punkt für Anleger.

Gute Argumente für einen (Wieder-)Einstieg in die Schwellenländer sind

- Die zukunftsgerichteten Investitionsprogramme der EM-Staaten in die Ökoworld Themen

- Eine gute Kontrolle der Corona-Zahlen

- der wirtschaftliche Aufschwung in China

- Eine attraktive Bewertung: Schwellenländeraktien waren im relativen Vergleich zu Aktien aus den entwickelten Ländern noch nie so günstig. Investoren zahlen derzeit rund das 22-fache erwartete Kurs-Gewinn-Verhältnis (KGV) für Aktien aus den entwickelten Ländern und nur knapp das 16-fache erwartete KGV für EM-Aktien. Und dass, obwohl das durchschnittliche Bewertungsdifferential in den letzten zehn Jahren nur zwischen 3 und 4 lag.

- Profitieren Sie von dem Diversifikationspotenzial eines nachhaltigen Schwellenländeraktien Portfolios und heben Sie sich mit ihren Aktieninvestments von der breiten Masse ab!