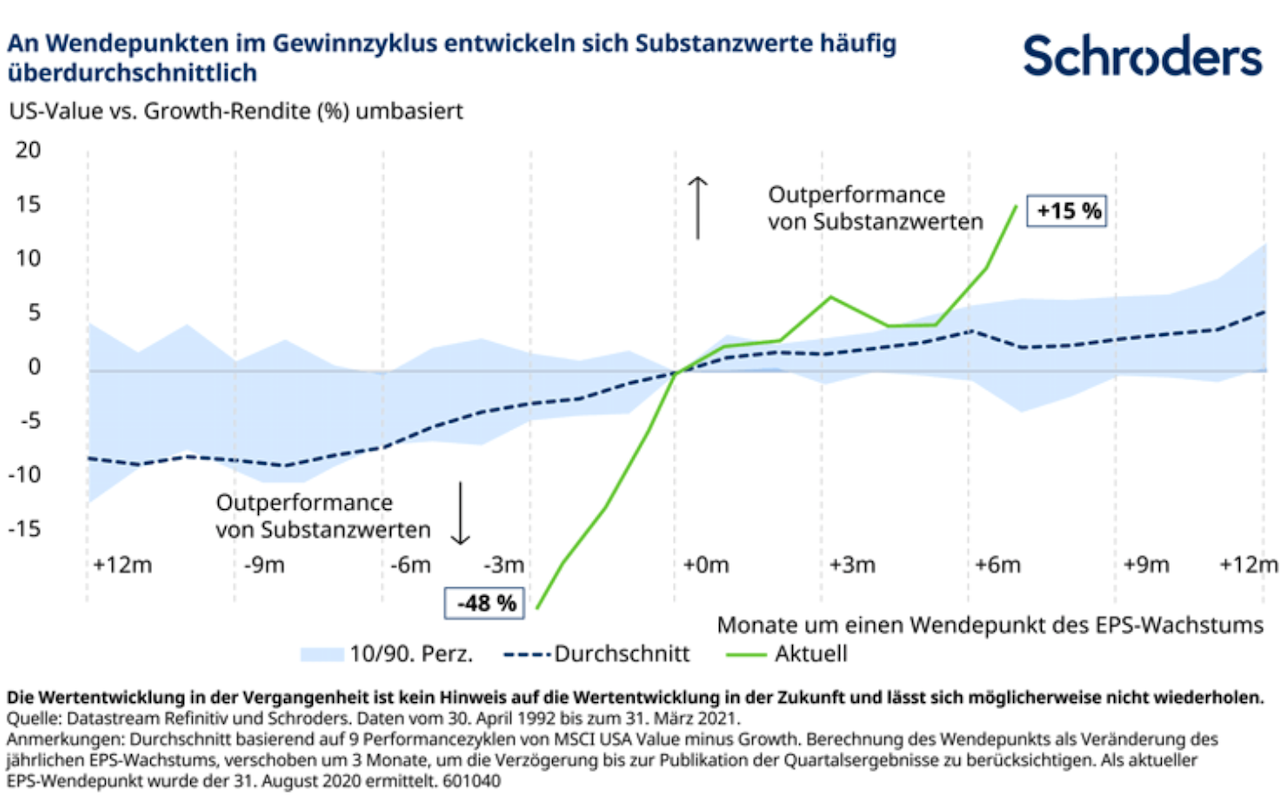

Ein wirtschaftlicher Indikator, der in der Regel eine Rotation aus Wachstums- in Substanzwerte signalisiert, ist ein Wendepunkt beim Wachstum der Gewinne je Aktie (EPS).

In der Vergangenheit haben sich Substanzwerte zum Beispiel in den zwölf Monaten nach dem Tiefpunkt des EPS-Wachstums im Durchschnitt um 6 % besser entwickelt als Wachstumsaktien, wie die folgende Abbildung zeigt.

Nach dem massiven Rückgang im vergangenen Jahr erhielten Substanzwerte zuletzt wieder enormen Aufschwung.

Dieses Muster ist einleuchtend. Bei einem verhaltenen Gewinnwachstum sind die Anleger eher bereit, mehr für wachstumsstärkere Unternehmen zu zahlen, was sich in höheren Kurs-Gewinn-Verhältnissen niederschlägt.

Wenn die Gewinne jedoch kräftig wachsen (oder zumindest damit gerechnet wird), sind die Anleger im Hinblick auf die Bewertungen wählerischer. Dies führt zu rückläufigen Wachstumsaktien, da günstigere Aktien wieder gefragt sind.

Diese Beziehung zwischen Value und Gewinnwachstum kann sich jedoch manchmal lösen – insbesondere nach einer Konjunkturerholung, wenn günstigere Unternehmen nach einer Höherbewertung nicht mehr zum Value-Universum zählen.

Schließlich enthalten weder Value- noch Growth-Indizes immer die gleichen Wertpapiere. Wenn Wachstumsunternehmen ausreifen, können ihre Bewertungen unter Druck geraten, bis sie aus dem Wachstumsuniversum herausfallen.

Ebenso gilt: Wenn günstigere Unternehmen Anleger anziehen, können die Bewertungen von Substanzwerten steigen, sodass sie aus dem Value-Universum ausscheiden.

Dies könnte einer der Gründe für die Abschwächung der Outperformance von Substanzwerten in den Jahren 2010 und 2017 sein, da sich die zyklische Ausrichtung des Value-Bereichs bereits normalisiert hatte (siehe Abbildung oben).