„Für Anleiheinvestoren ist 2022 zwar gruselig, aber es hat auch dazu geführt, dass festverzinsliche Wertpapiere für Anleger wieder interessanter geworden sind. Nach Jahren niedriger Anleiherenditen, die sich in einer engen Spanne bewegten, haben die Märkte endlich die Nullgrenze überwunden. Die Rendite zehnjähriger Bundesanleihen, die noch vor wenigen Monaten – zu Beginn des Jahres 2022 – unter Null lag, erreichte zuletzt fast 2,5 %.

Steigende Renditen wurden auch im Vereinigten Königreich durch die Rückkehr der “Bond Vigilantes” vorangetrieben, die eine Politik der Steuersenkung in einer Zeit, in der viele Haushalte steuerliche Unterstützung benötigen, in Frage stellen. Es wird also nach vielen Jahren der Halloween-“Treats” für die Märkte in Form von QE bald Zeit für den “Trick”, also QT, sein!

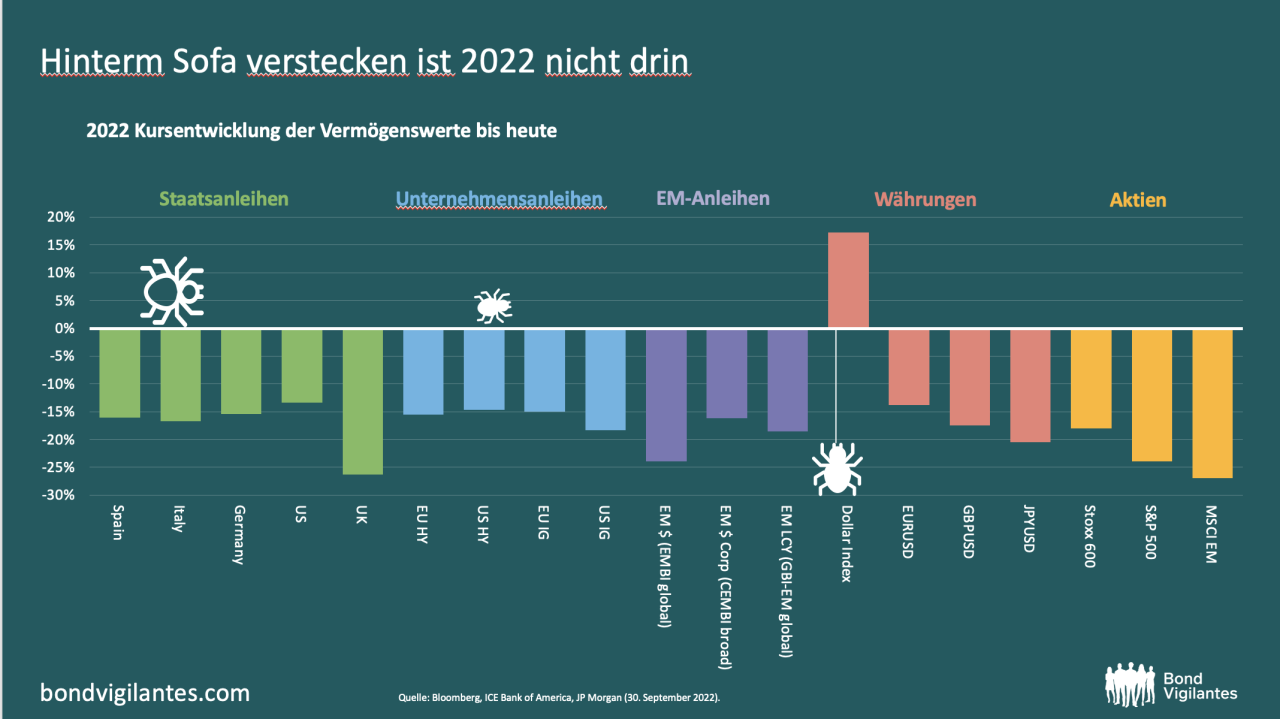

- Kein Sofa, hinter dem man sich 2022 verstecken kann

Eine der beängstigendsten Grafiken für Anleger in diesem Jahr ist ein Blick auf die Renditen ihrer Portfolios. Ob Staatsanleihen, Unternehmensanleihen, Schwellenländeranleihen, Währungen oder Aktien – 2022 gab es nur wenige Orte, an denen man sich vor dem Gespenst steigender Zinsen und einer furchterregenden Verlangsamung des Wachstums verstecken konnte. Der Dollar war eine der wenigen Anlagen, die in diesem Jahr bisher eine positive Rendite erzielten.

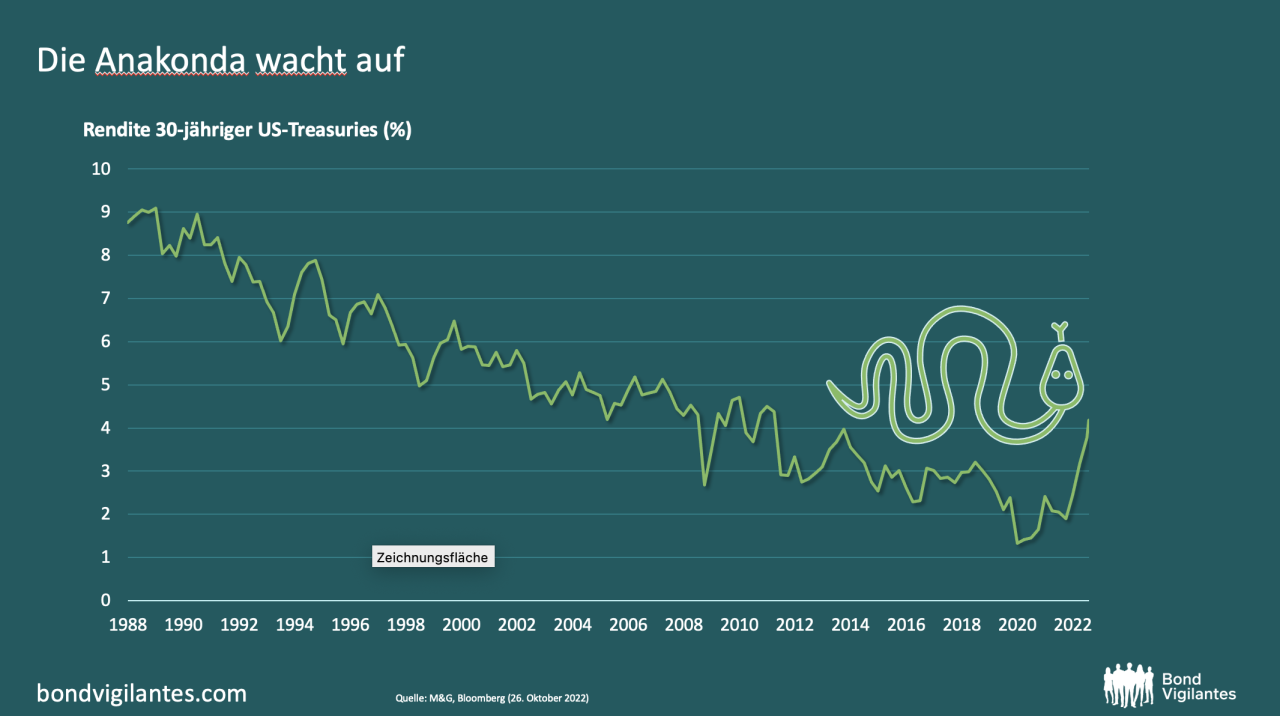

- Das Erwachen der Riesenanakonda

Das lange Ende des US-Treasury-Marktes ähnelt einer riesigen Anakonda: Während ihres langen Schlummers erregt sie kaum Aufmerksamkeit, bringt die Märkte aber zum Zittern, sobald sie erwacht und ihren Kopf erhebt.

Viele Jahre lang haben langlaufende Staatsanleihen den Anlegern ein Lächeln ins Gesicht gezaubert: Eine mehrjährige Hausse der Anleiherenditen machte die Finanzierung günstig und bescherte gute Erträge. Die Bewegungen bei den Renditen langlaufender Staatsanleihen können jedoch auch giftig sein, da sie sich auf die Hypothekenzinsen und den Preis der Verschuldung auf der ganzen Welt auswirken. In diesem Jahr ist die gesamte Kurve der Staatsanleihen gestiegen – es sieht so aus, als ob die riesige Anakonda endlich erwacht sei…

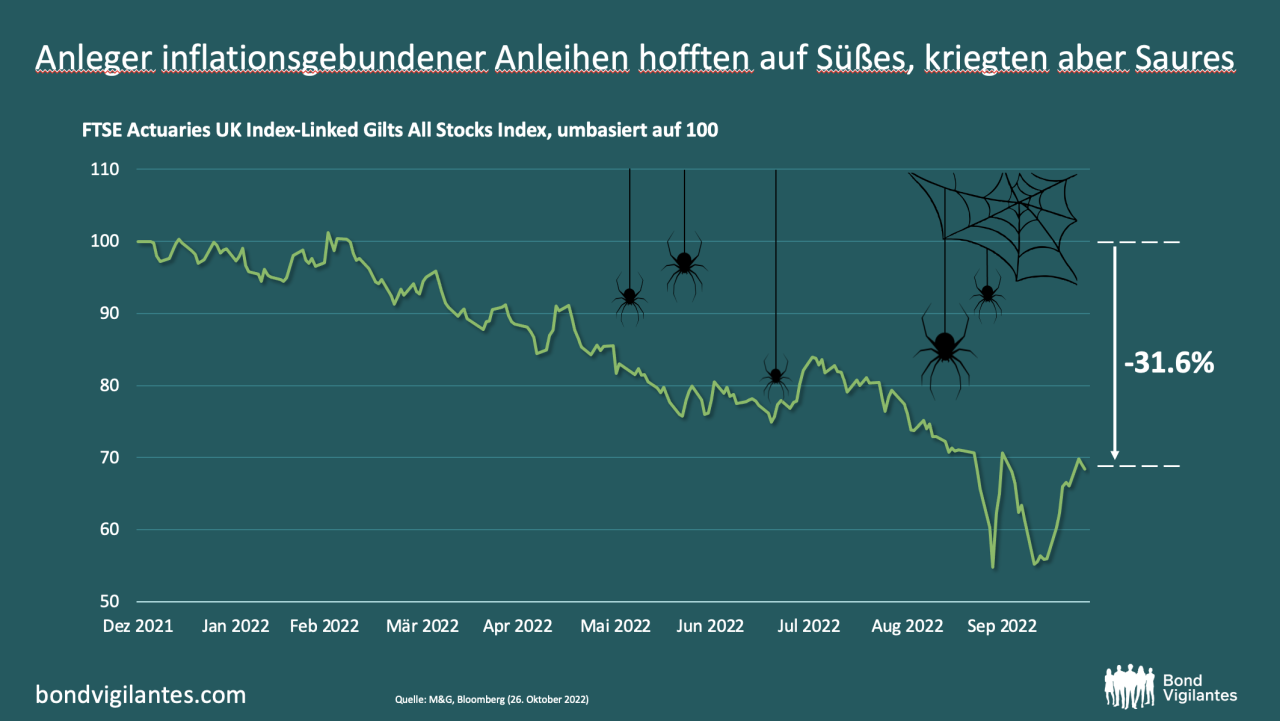

- Anleger in inflationsgebundene Anleihen, die auf einen Leckerbissen gehofft hatten, haben stattdessen vielleicht einen „Trick“ erhalten

Ein Winkel, an dem Anleger versucht haben, sich vor dem Gegenwind des Jahres 2022 zu schützen, sind inflationsgebundene Anleihen. Diese mögen wie der perfekte Zufluchtsort in einem Jahr klingen, in dem der Verbraucherpreisindex im Vereinigten Königreich zweistellige Werte erreicht hat und in Europa und den USA nicht weit davon entfernt ist. Aber ein kurzer Blick auf die bisherigen Jahresrenditen des FTSE Actuaries UK Index-Linked Gilts All Stocks Index ist erschreckend – denn dieser Index ist im bisherigen Jahresverlauf um mehr als 30 % gefallen.

Was ist hier los? Es ist wichtig, sich daran zu erinnern, dass inflationsgebundene Anleihen zwar einen Vorteil bieten, da ihr Kapital und ihre Kupons an die Inflation gekoppelt sind. Sie haben aber auch einen potenziellen Nachteil: Ihre teilweise lange Duration. In einem inflationären Umfeld, in dem die Zentralbanken dazu neigen, die Zinssätze zu erhöhen, ist genau das eine schlechte Nachricht für Anleihen mit einer langen Duration, wie Linker-Anleger in diesem Jahr zu ihrem Leidwesen feststellen mussten. Eine Möglichkeit, diesen Effekt abzuschwächen, besteht darin, in Linker mit viel kürzerer Laufzeit zu investieren.

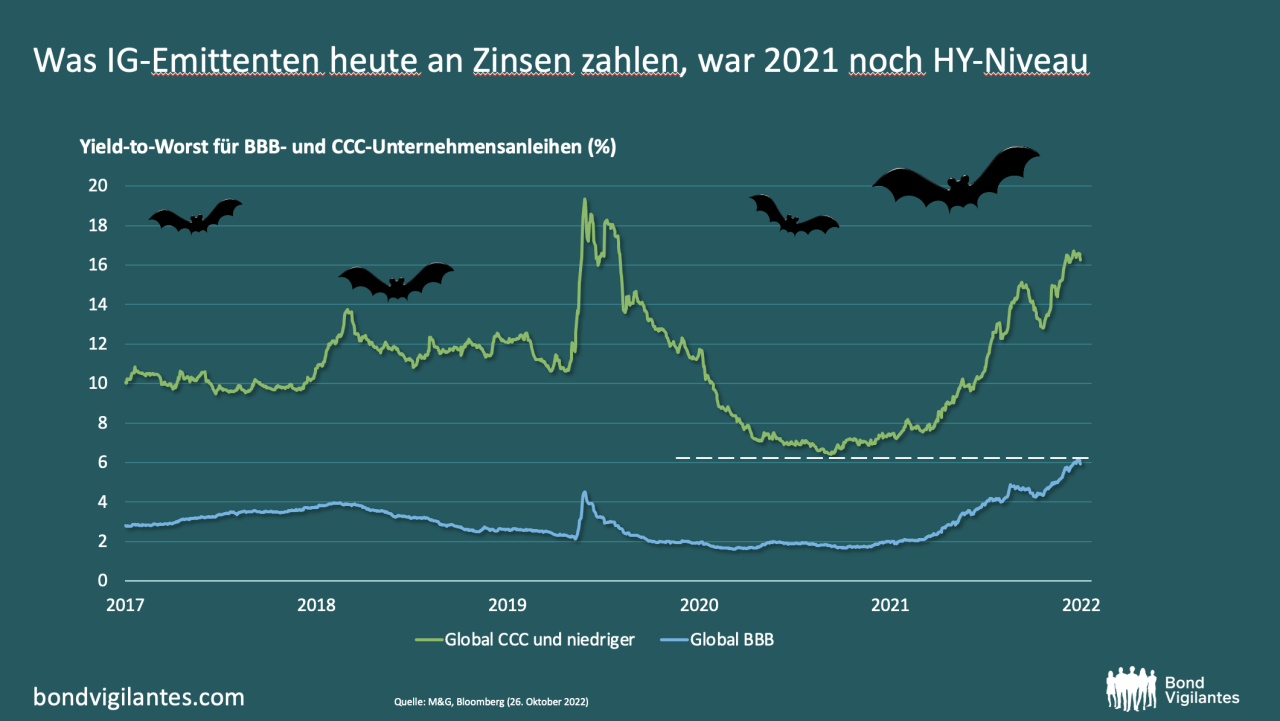

- Buh! Investment Grade-Emittenten müssen jetzt High Yield-Kosten zahlen

Was nun die Unternehmen betrifft, die Anleihen begeben, so gab es 2022 eine unheimliche Überraschung für Emittenten mit Investment-Grade-Rating. Sie müssen jetzt das zahlen, was der Markt vor kurzem noch als High Yield-Kosten bewertet hätte. Aktuell müssen Emittenten von Investment-Grade-Anleihen mit BBB-Rating nun horrende Anleihekosten von 6,1 % zahlen – nicht weit entfernt von den 6,4 %, die Emittenten von Hochzinsanleihen mit CCC-Rating im selben Jahr zu zahlen hatten. Anfang 2021 hatte dieser Wert noch bei 1,6 % gelegen.

Dieses Chart dürfte allen Investment Grade-Unternehmen, bei denen sich Refinanzierungsrisiken abzeichnen, einen Schauer über den Rücken jagen.

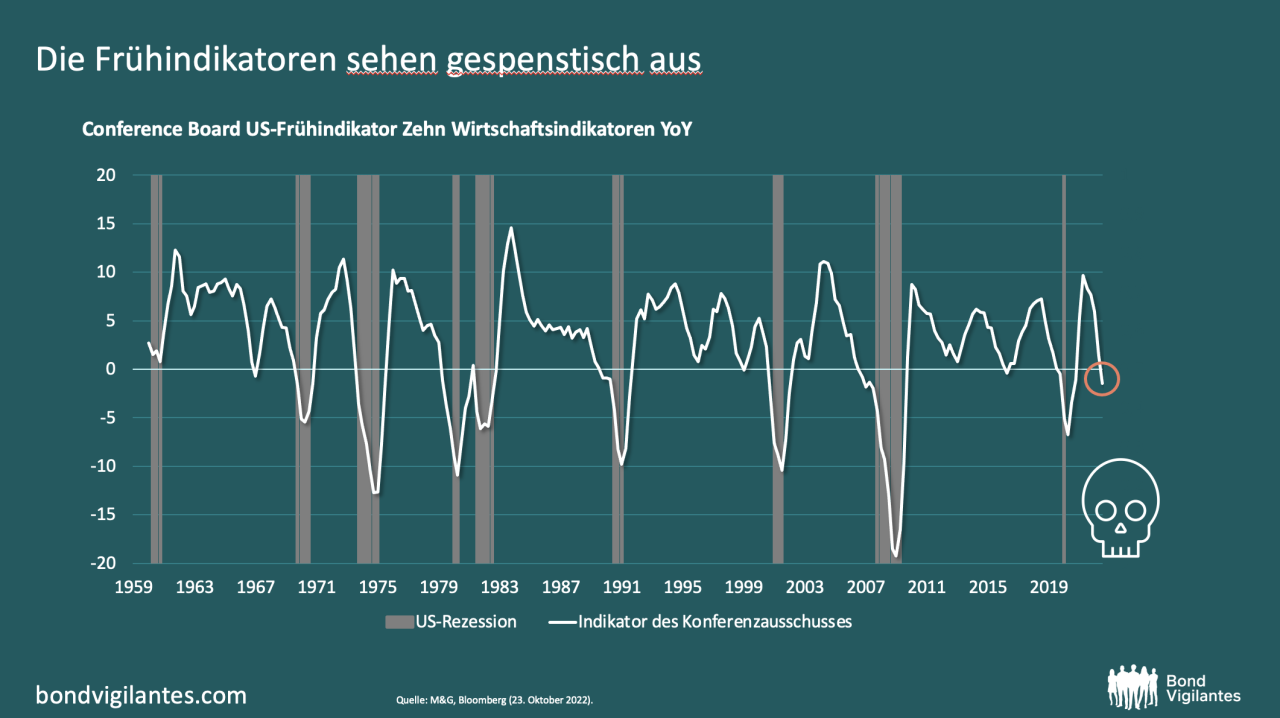

- Die Frühindikatoren sehen beängstigend aus

Hinter dem Index der Frühindikatoren des US Conference Board verbergen sich einige gruselige Gestalten. Dieser Index ist eine Kombination der am häufigsten verwendeten Frühindikatoren – von Daten wie den Anträgen auf Arbeitslosenunterstützung über Produktionszahlen bis hin zu Auftragseingängen und Verbrauchererwartungen – und zeichnet ein düsteres Bild. Vor kurzem ist er unter Null gesunken. In der Regel deutet dies eine bevorstehende Rezession hin.

- Rezessionsprognosen bereiten den Anlegern Kopfzerbrechen

Vielleicht erklären diese Frühindikatoren zusammen mit dem weltweit spürbaren Inflationsdruck dieses alarmierende Chart. Die Prognosen der Ökonomen zur Wahrscheinlichkeit einer Rezession im kommenden Jahr sind 2022 immer weiter gestiegen. Das ist erschreckend, denn für Großbritannien und die Eurozone wird eine Rezession inzwischen zu 80 % als wahrscheinlich angesehen.

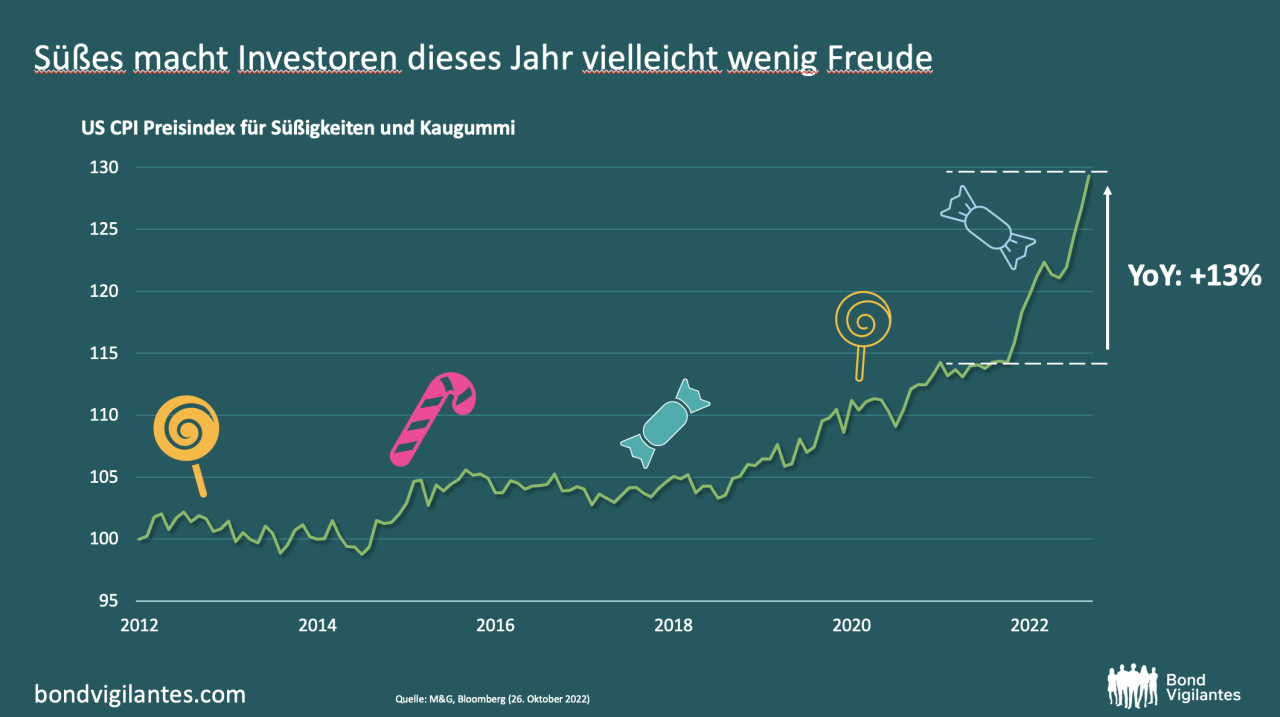

- Und zu guter Letzt… eine süße Leckerei bringt den Investoren dieses Jahr vielleicht keine Freude

Wer nun darauf hofft, durch ein paar süße Leckereien an Halloween aufgemuntert zu werden, wird stattdessen wohl eher der Fratze der Inflation ins Gesicht blicken: Der US CPI Candy & Chewing Gum Index (!) zeigt hier eine Inflation von über 13 % übers Jahr von September 2021 bis September 2022. Zum Vergleich: Bis 2021 dauerte es etwa sieben Jahre, bis der Süßigkeiten-Index das gleiche Inflationsniveau erreichte.