Wohnimmobilien steigen weiter in der Investorengunst, während das Interesse an Logistik-Objekten stark nachgelassen hat und Einzelhandelsimmobilien bei Neuinvestitionen kaum noch eine Rolle spielen. Dafür liegen neue Nutzungsarten wie Co-Living, Gesundheitsimmobilien und Gebäude der Öffentlichen Hand im Trend.

Die Preisentwicklung für die Immobilien sehen die Investoren mit zunehmender Sorge. Viele Preise seien deutlich zu hoch und nicht mehr akzeptabel. ESG (Nachhaltigkeit) bleibt ein Kernthema und beschäftigt nahezu alle Investoren stark bis sehr stark. An der mittlerweile neunten Umfrage beteiligten sich institutionelle Investoren mit einem Gesamtvermögen von 65,1 Milliarden Euro und einem Immobilienportfolio von etwa 14,8 Milliarden Euro. Die Ergebnisse der Umfrage im Einzelnen:

Interesse an Deutschland und Nordamerika steigt wieder

Mit 61,7 Prozent (Vorjahr: 51,4 Prozent) legen fast zwei Drittel der Befragten den Investitionsschwerpunkt auf Deutschland. Andere europäische Länder haben im Vergleich mit nur noch 14,8 Prozent (Vorjahr: 28,8 Prozent) spürbar verloren. Dafür ist das Interesse an Neuinvestitionen in Nordamerika mit 12,6 Prozent (Vorjahr: 8,8 Prozent) deutlich gestiegen. Die Region Asien/Pazifik hingegen hat aktuell etwas an Attraktivität verloren. Nur noch 4,6 Prozent der Befragten wollen dort Neuinvestitionen tätigen (Vorjahr: 10,9 Prozent).

Investoren sehen Preisentwicklung mit Sorge

Die Mehrheit der Befragten äußert sich kritisch bis sehr kritisch zur Immobilienpreisentwicklung. In Deutschland halten nur noch 6,2 Prozent (Vorjahr: 7,1 Prozent) die Preise für akzeptabel. 75 Prozent finden die hiesigen Preise zu hoch, aber gerade noch akzeptabel (Vorjahr: 85,7 Prozent). Für 18,8 Prozent ist die Schmerzgrenze überschritten und sind die Preise nicht mehr akzeptabel (Vorjahr: 7,2 Prozent). Ähnlich fällt die Einschätzung der Preise für das europäische Ausland und den Rest der Welt aus. Inzwischen gehen 68,8 Prozent von weiter steigenden Preisen im laufenden Jahr aus (Vorjahr: 35,7 Prozent).

Die Gefahr einer Blasenbildung sehen inzwischen immerhin 25 Prozent der Befragten (Vorjahr: 7,1 Prozent). Völlig entspannt bleiben bei dieser Frage nur noch 12,4 Prozent (Vorjahr: 28,6 Prozent), während eine Mehrheit von 62,6 Prozent analog zum Vorjahr (64,2 Prozent) in einzelnen Märkten die Gefahr für eine Blase erkennt.

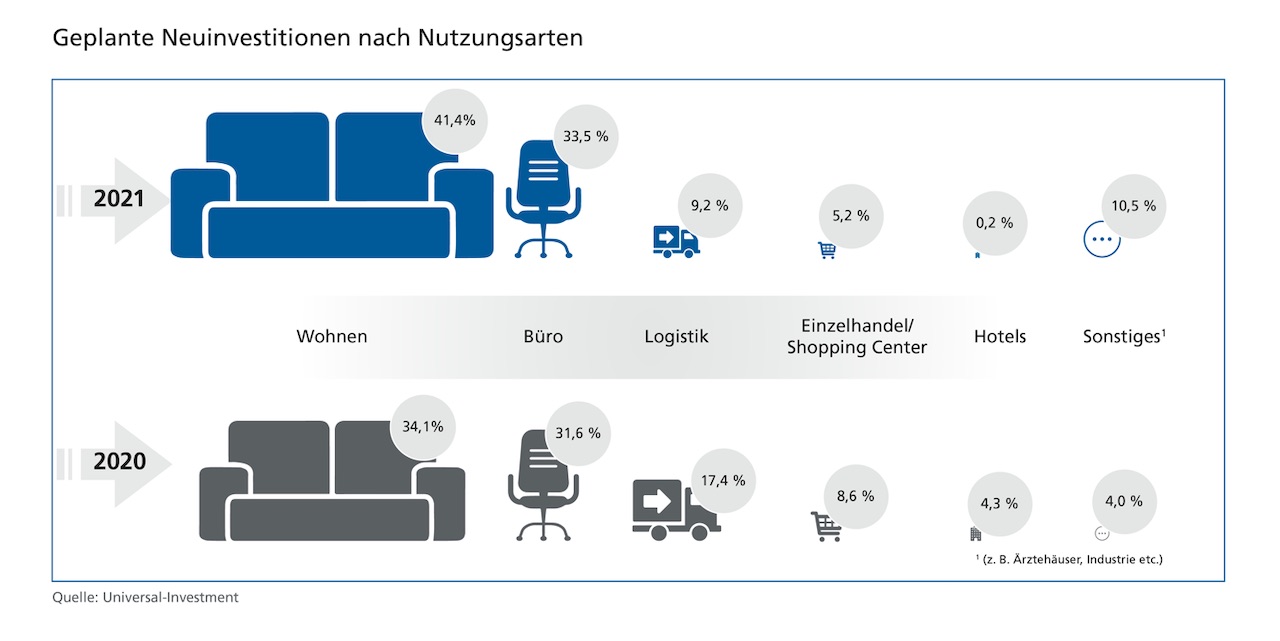

Wohnimmobilien bleiben im Nachfragefokus

Seit der ersten Umfrage im Jahr 2013 haben Einzelhandelsimmobilien deutlich an Interesse verloren. Inzwischen wollen die institutionellen Anleger nur noch 5,2 Prozent ihrer Mittel in diesem Segment neu investieren (Vorjahr: 8,6 Prozent, im Jahr 2013: 70,6 Prozent). Weiter unangefochten auf Platz eins liegt die Nachfrage im Wohnsegment. 41,4 Prozent wollen hier neu investieren (Vorjahr: 34,1 Prozent). Die geplanten Büroinvestitionen bleiben trotz Bedenken im Rahmen der Pandemie sehr stabil und sind sogar leicht auf 33,5 Prozent gestiegen (Vorjahr: 31,6 Prozent). Offenbar im Zusammenhang mit den explodierenden Preisen für Logistikimmobilien wollen nur noch 9,2 Prozent der Befragten in diesem Sektor neu investieren (Vorjahr: 17,4 Prozent). Das Interesse an Hotels ist mit 0,2 Prozent erwartungsgemäß nahezu komplett eingebrochen (Vorjahr: 4,3 Prozent).

Über die klassischen Sektoren Wohnen, Büro und Einzelhandel hinaus wollen viele Anleger auch in neuere Nutzungsarten investieren. An der Spitze liegen hier für Neuinvestitionen Gebäude der Öffentlichen Hand, wie Schulen, Kindergärten oder auch Behördensitze. 59,3 Prozent der Befragten wollen in den nächsten zwölf Monaten investieren (Vorjahr: 57,1 Prozent). Gesundheitsimmobilien haben nochmals an Beliebtheit gewonnen. 58,2 Prozent wollen in nächster Zeit Immobilien in diesem Segment einkaufen (Vorjahr: 50 Prozent). Einen enormen Sprung macht der Bereich Co-Living: Rund 50 Prozent wollen dort investieren (Vorjahr: 14,3 Prozent). Die Nachfrage beim Co-Working ist hingegen auf null eingebrochen (Vorjahr: 14 Prozent), ähnlich der für Unternehmensimmobilien mit nur noch 8,3 Prozent (Vorjahr: 35,7 Prozent). Nach wie vor voll im Trend liegen dafür Seniorenresidenzen mit 41,7 Prozent (Vorjahr: 42,9 Prozent).

Immobilieninvestitionen bleiben Favorit – trotz sinkender Renditen

Der größte Teil der Investoren will seinen Immobilienanteil weiter erhöhen. Die Mehrheit der Befragten will ihn sogar auf mehr als 20 Prozent heben (22,8 Prozent gegenüber 15,3 Prozent im Vorjahr) und das trotz weiter sinkender Renditeerwartungen. Aktuell liegen die Erwartungen bei der jährlich ausgeschütteten Verzinsung (Cashflow-Rendite) für Bestandsimmobilien bei nur noch 3,41 Prozent (Vorjahr: 3,58 Prozent). Für Neuinvestitionen erwartet sogar jeder zweite nur noch eine Nettoanfangsrendite von unter 3 Prozent, nur rund 23,7 Prozent erhoffen sich einen Wert von 3,0 bis 3,5 Prozent.

Circa 31,3 Prozent legen bei der Rendite einen Schwerpunkt auf die Ausschüttungsrendite, ähnlich hoch ist der Anteil der Befragten mit einer Präferenz der realisierten Gesamtrendite nach dem gewinnbringenden Verkauf der Immobilien. „Steigende Immobilienquoten sind eine Folge des Marktgeschehens mit seinen kaum vorhandenen Alternativen im sicherheitsorientierten Anlagebereich. Deshalb werden von den institutionellen Immobilieninvestoren auch niedrigere Renditen akzeptiert“, erläutert Axel Vespermann, Geschäftsführer von Universal-Investment verantwortlich für das Geschäftsfeld Real Estate.

Auswirkungen der Pandemie

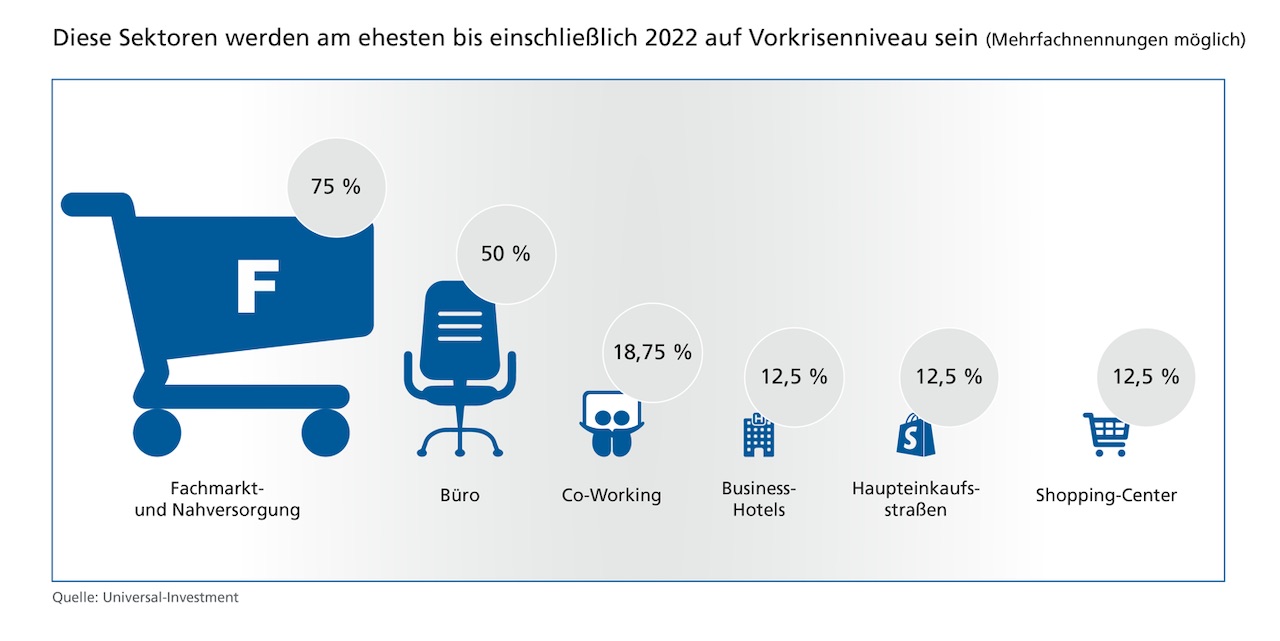

Wie im Vorjahr wurde nach den Auswirkungen der Pandemie gefragt. Mit 68,7 Prozent erwartet die Mehrzahl einen sektoralen Rückgang der Flächennachfrage, unter anderem bei Büros und Hotels. Etwa 56,3 Prozent sehen negative Auswirkungen für ihre Immobilieninvestitionen aufgrund von Umsatzeinbrüchen in einzelnen Branchen und rund 25 Prozent befürchten Risiken durch die volkswirtschaftlichen Belastungen. Dennoch sieht die Hälfte gerade bei Büroimmobilen bis 2022 am ehesten eine Erholung der Flächennachfrage auf Vorkrisenniveau. Bei Fachmarkt- und Nahversorgungszentren sind es 75 Prozent. Fast 90 Prozent der Befragten glauben nicht an eine derartig schnelle Erholung im Bereich der Shopping-Center, der Geschäftsreisehotels und des Einzelhandels in den Haupteinkaufsstraßen.

„Die Nahversorgung und der Lebensmitteleinzelhandel haben sich mit den Wohnimmobilien erneut als stabiler Fels in Krisenzeiten gezeigt. Diese Sektoren sind nahezu komplett konjunkturunabhängig. Andere Nutzungsarten hat es hingegen stark getroffen – beispielsweise Shopping-Center und Hotels. Die Gretchenfrage bleibt beim Hauptsektor Büro: Wie schnell werden die Unternehmen wieder auf das Vorkrisenniveau zurückkehren und mit welcher Nachfrage?“, sagt Axel Vespermann und ergänzt: „Keiner von uns kann heute verlässlich einschätzen wie viele Heimarbeitsplätze auch zukünftig dauerhaft erhalten bleiben und damit die Büroflächennachfrage reduzieren könnten.“

Die Befragten setzen mehrheitlich auf Core (46,5 Prozent), gefolgt von Core+ (36,9 Prozent). Im Vorjahr war diese Präferenz noch umgekehrt: 85,7 setzten damals auf Core+ und nur 57,1 Prozent auf Core. Auch in den Bereichen Value-Add und Opportunistic nahm der Risikoappetit der Investoren deutlich ab. „Bei Immobilienanlagen ist aktuell vor allem die Funktion als Stabilitätsanker gefragt und weniger die Chancenaspekte“, so Vespermann.

ESG bleibt Großbaustelle für Investoren

Fast 69 Prozent der institutionellen Immobilieninvestoren fühlen sich stark vom Thema ESG betroffen, nur knapp 19 Prozent wenig und der Rest überhaupt nicht. Bereits umgesetzt haben 69,2 Prozent die Festlegung einer hausinternen ESG-Strategie und 61,5 Prozent haben schon ein ESG-Team oder einen ESG-Beauftragten etabliert. Etwa 38,5 Prozent messen bereits ihren CO2-Fußabdruck und rund 31 Prozent setzen bereits erste ESG-Optimierungsmaßnahmen um. Eine offene Flanke bleibt die Umstellung auf „grüne“ Mietverträge, die Ausstellung von Gebäudezertifizierungen für den Gesamtbestand oder auch der Einsatz von Benchmark- und Scoring-Systemen wie GRESB. Hier gibt es keine nennenswerten Zahlen zu positiven Rückmeldungen der Befragten.