Wegen der häufigen Rückforderungen plädieren die Autoren um den empirica-Vorstandsvorsitzenden Dr. Reiner Braun auch dringend dafür, die Zulagen vor der Auszahlung zu prüfen. Die dadurch entstehenden Zinsverluste fallen angesichts der gegenwärtigen Niedrigzinsen ohnehin kaum ins Gewicht. Außerdem müsse im Zeitalter der Digitalisierung eine erhebliche Beschleunigung des Zulagenverfahrens auf nur wenige Monate möglich sein.

Obergrenze für förderfähigen Betrag auf vier Prozent dynamisieren

Weiterer Vorschlag: Die Obergrenze für den förderfähigen Beitrag sollte auf vier Prozent der jeweils geltenden Beitragsbemessungsgrenze dynamisiert werden, um die Schließung der Rentenlücke wieder zu ermöglichen. Der Höchstbetrag ist seit Einführung der Riester-Rente eingefroren. Das führte sowohl real als auch in Relation zur Beitragsbemessungsgrenze in der gesetzlichen Rentenversicherung zu einer Entwertung. In der Folge stoßen immer mehr Sparer an den „Riester-Deckel“ und können ihre Rentenlücke nicht mit Hilfe der Riester-Rente schließen.

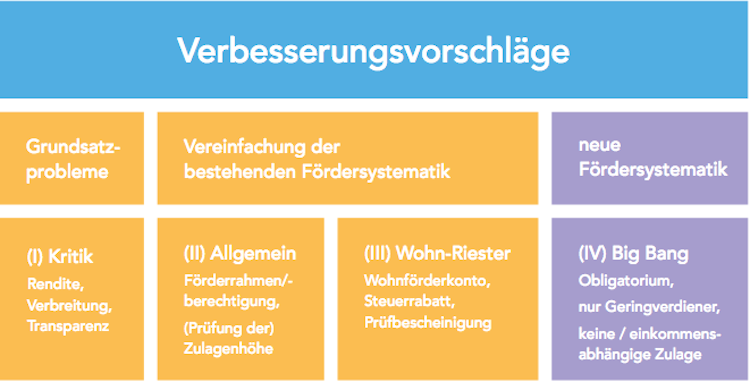

Über die Dynamisierung der Fördergrenze hinaus sollten Überzahlungen möglichst wie geförderte Vermögen behandelt werden. So könnte bei Brüchen in der Erwerbsbiografie oder schwankenden Einkommen besser „nachgespart“ werden, alle Einzahlungen von Geringverdienern wären „Hartz-IV-sicher“ und die Anbieter könnten eine doppelte Kontenführung vermeiden. Grundsätzlich sprechen sich die Studienautoren dafür aus, einen großen Wurf bei der Vereinfachung der Fördersystematik zu unternehmen statt vieler kleiner jährlicher Anpassungen.

Wahlfreiheit bei der nominalen Beitragsgarantie

Als grundsätzliche Veränderung schlägt die Studie auch eine Wahlfreiheit bei der nominalen Beitragsgarantie der Riester-Rente vor. Die zu erwartenden Erträge leiden derzeit erheblich unter den Niedrigzinsen. Die Absicherungskosten für die Bruttobeitragsgarantie sind hoch und die Netto-Sparleistungen dadurch niedrig. Im Übrigen werden nominale Garantien ohnehin durch Inflation entwertet. Bei langfristiger Anlage ist eine Risikostreuung wichtiger als Garantien.

Die Studie schlägt daher zwar als Standardvorgabe eine 100-Prozent-Beitragsgarantie vor, von der aber abgewichen werden kann, zum Beispiel in vorgeschlagenen Stufen von 80 oder 60 Prozent oder komplett.

Seite drei: Vereinfachung von Wohn-Riester