Die Vertriebsanteile für das Neugeschäft mit Lebensversicherungen in Deutschland haben sich 2019 weiter zugunsten der Banken verschoben. Die profitierten insbesondere vom Einmalbeitragsgeschäft. Insgesamt betrugen die Einnahmen aus neu eingelösten Versicherungsscheinen (ohne Erhöhungssummen) 6,6 Milliarden Euro nach Annual Premium Equivalent (APE).

Das sind rund eine Milliarde Euro mehr Neugeschäft als 2018. Das sind die Kernergebnisse der neuen Vertriebswege-Studie Lebensversicherung, die Willis Towers Watson jetzt veröffentlicht hat.

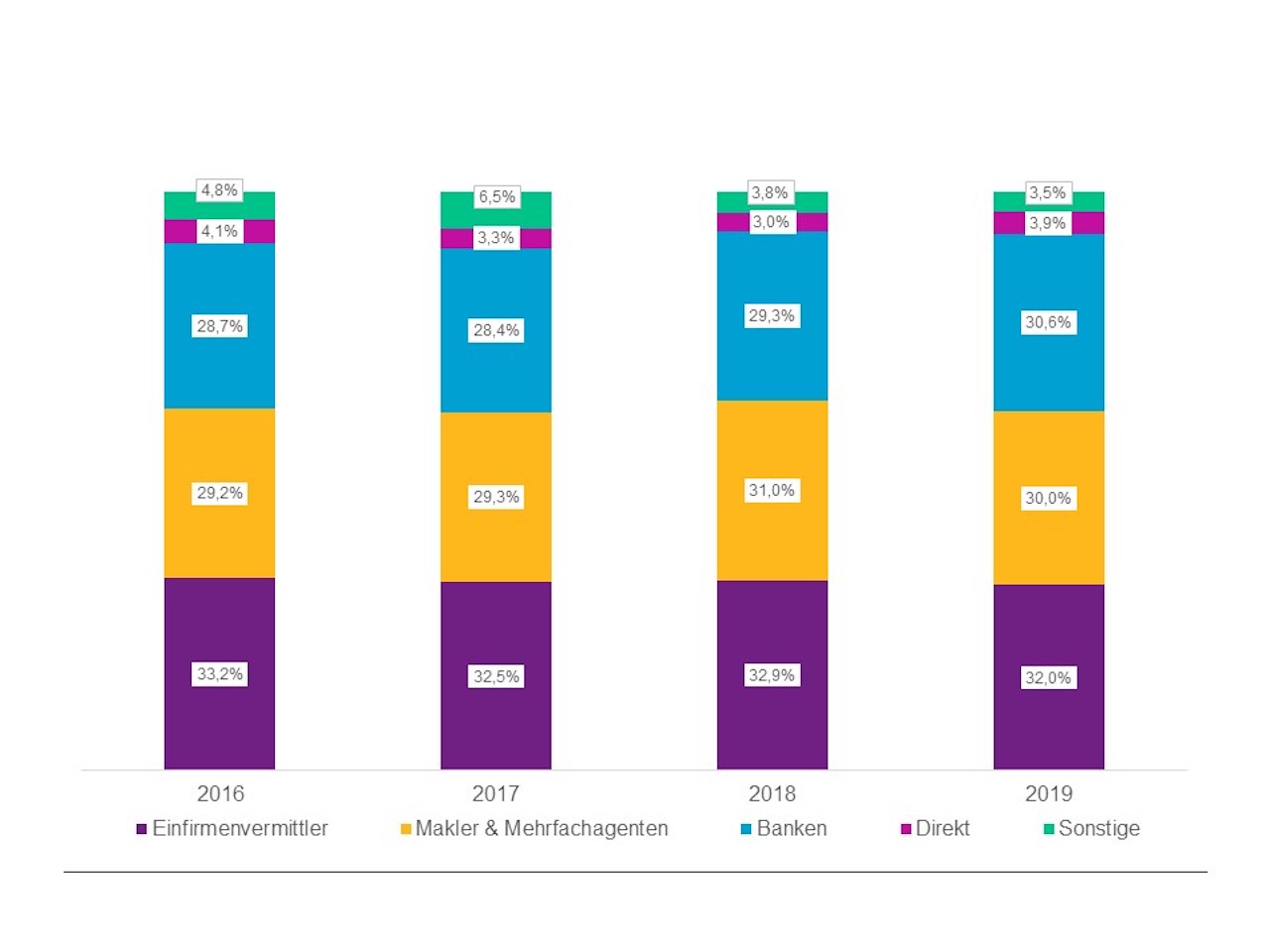

2019 erhöhte sich das Neugeschäft aus laufenden Beiträgen um rund zehn Prozent auf 3,8 Milliarden Euro und jenes aus Einmalbeiträgen um 31 Prozent auf 27,4 Milliarden Euro. In der Gesamtbetrachtung von laufenden und Einmalbeiträgen blieben Einfirmenvermittler der führende Vertriebsweg: Sie hatten einen Neugeschäftsanteil von 32 Prozent, gefolgt von den Banken (30,6 Prozent) sowie der Gruppe der Makler und Mehrfachagenten (30 Prozent) (Abb. 1).

Banken legen stärker zu als Einfirmenvermittler, Makler und Mehrfachagenten

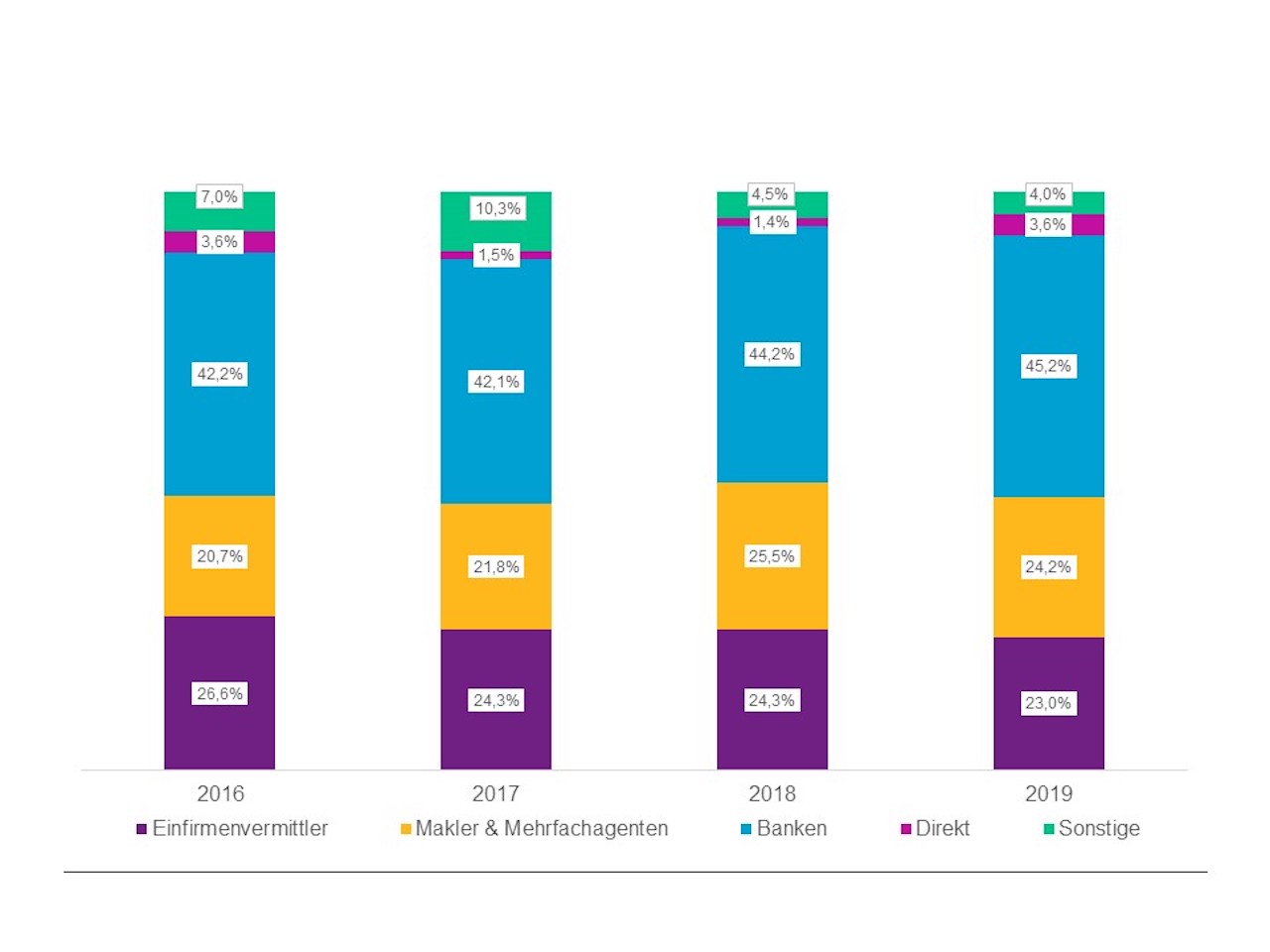

Beim Blick auf das Einmalbeitragsgeschäft zeigt sich jedoch, dass Banken mit 45,2 Prozent den Löwenanteil im Neugeschäft erzielten. Mit Abstand folgen Makler und Mehrfachagenten (24,2 Prozent) sowie die Einfirmenvermittler (23 Prozent).

„Der Zuwachs der Banken ist auf ihren sehr guten Kundenzugang zurückzuführen. Sie haben den besseren Einblick in die Finanzsituation ihrer Kunden und den Verkauf von Produkten gegen Einmalbeitrag in den vergangenen Jahren erfolgreich ausgebaut“, schlussfolgert Henning Maaß, Director Insurance Management Consulting bei Willis Towers Watson in Deutschland.

Zwar haben Einfirmenvermittler, Makler und Mehrfachagenten Anteile an Banken verloren. Dennoch konnten sie, absolut betrachtet, ebenfalls ihr Neugeschäft signifikant steigern: Bei laufenden Beiträgen um elf Prozent (Einfirmenvermittler) und zehn Prozent (Makler und Mehrfachagenten) und bei Einmalbeiträgen um 24 Prozent (Einfirmenvermittler) und 25 Prozent (Makler und Mehrfachagenten).

Top 10 der Lebensversicherer: Die Marktkonzentration nimmt weiter zu

Eine weitere Erkenntnis der Vertriebswegestudie ist, dass vom Wachstum beim Neugeschäft nicht alle Marktteilnehmer gleichermaßen profitieren können.

Hier sind es vor allem die Marktführer, die einen immer größeren Teil des Geschäfts auf sich vereinen. Demnach haben die Top zehn der Lebensversicherer ihren Anteil auf 63 Prozent (Vorjahr: 61 Prozent) ausgebaut. Würde die Einzelunternehmen zu Versicherungsgruppen zusammengefasst, erzielten die Top 10 der Gruppen sogar 77 Prozent (Vorjahr: 76 Prozent) des Neugeschäfts.

„Auch wenn die Konzentration nur langsam vonstattengeht, lässt sich dennoch erkennen, dass die Marktführer ihren Anteil kontinuierlich ausbauen“, sagt Maaß. „Der Platz für die mittelgroßen bis kleinen Lebensversicherer wird kleiner. Sie müssen sich mehr fokussieren.“

Corona zementiert die Niedrigzinsphase: Trend geringe Garantien oder gar keine

Laut Willis Towers Watson wird der Bedarf an Altersvorsorgeprodukten auch 2020 und darüber hinaus weiter bestehen. „Allerdings stellt die Corona-Krise mit ihren Auswirkungen auf den Kapital- und Zinsmarkt für die Versicherer eine große Herausforderung dar“, erwartet Michael Klüttgens, Leiter der Versicherungsberatung bei Willis Towers Watson in Deutschland.

„Durch die zunehmend hohe Verschuldung vieler Staaten bleiben die Zinsen wohl noch sehr lange auf Rekordniedrigniveau, sodass es immer schwieriger wird, Garantien über null Prozent zu bieten.“ Der Trend zu Produkten mit geringeren Garantien wird sich nun deutlich beschleunigen. Zudem erwartet Willis, dass die Bedeutung fondsgebundener Angebote ohne Garantien wieder zunimmt. (dr)

Foto: Willis Towers Watson