Nachhaltigkeit ist in der Versicherungsbranche längst mehr als ein regulatorisches Pflichtprogramm. Doch wie belastbar sind die Daten, wie vergleichbar die Leistungen – und wie ernsthaft der Wandel? Antworten darauf liefert der fünfte Nachhaltigkeitsreport von Franke und Bornberg, den das hannoversche Analysehaus im Rahmen einer virtuellen Pressekonferenz vorgestellt hat.

Die Studie zeigt: Die Branche macht Fortschritte bei Emissionen und Kapitalanlage. Gleichzeitig offenbaren neue EU-Berichtspflichten unerwartete Lücken – und verschieben den Fokus weg von zentralen Nachhaltigkeitsthemen.

„Die CSRD sollte eigentlich für mehr Transparenz und Vergleichbarkeit sorgen“, sagt Michael Franke, Gründer und Geschäftsführer von Franke und Bornberg. „Tatsächlich entstehen durch die verpflichtende Wesentlichkeitsanalyse neue blinde Flecken. Versicherer berichten nur noch zu Themen, die sie selbst als wesentlich einstufen – und lassen andere relevante Aspekte außen vor.“

Warum Franke und Bornberg nicht mehr von ESG spricht

Bewusst spricht Franke und Bornberg inzwischen nicht mehr von einem ESG-Report, sondern von Nachhaltigkeit. Dahinter steckt ein erweitertes Verständnis. „Uns geht es nicht darum zu prüfen, ob ein Bericht formal korrekt ist“, betont Franke. „Wir wollen wissen: Wie handelt ein Versicherer tatsächlich nachhaltig?“

Der Ansatz ist bewusst praxisorientiert. Statt einer reinen „Abhaklogik“ regulatorischer Vorgaben analysiert Franke und Bornberg ökologische, soziale und governancebezogene Aspekte ebenso wie Transformation, Prävention und Wirkung. Nachhaltigkeit wird damit nicht auf CO₂ oder Kapitalanlage reduziert, sondern als strategisches Querschnittsthema verstanden.

Untersucht wurden 48 Versicherungskonzerne, hinter denen 214 deutsche Erstversicherer stehen. Insgesamt flossen mehr als 12.000 Datenpunkte aus 265 Kriterien in die Analyse ein. Die Datengrundlage bilden die Nachhaltigkeitsberichte der Unternehmen, zunehmend nach CSRD-Standard – ergänzt um freiwillige Zusatzinformationen, die Versicherer auf Wunsch nachreichen können.

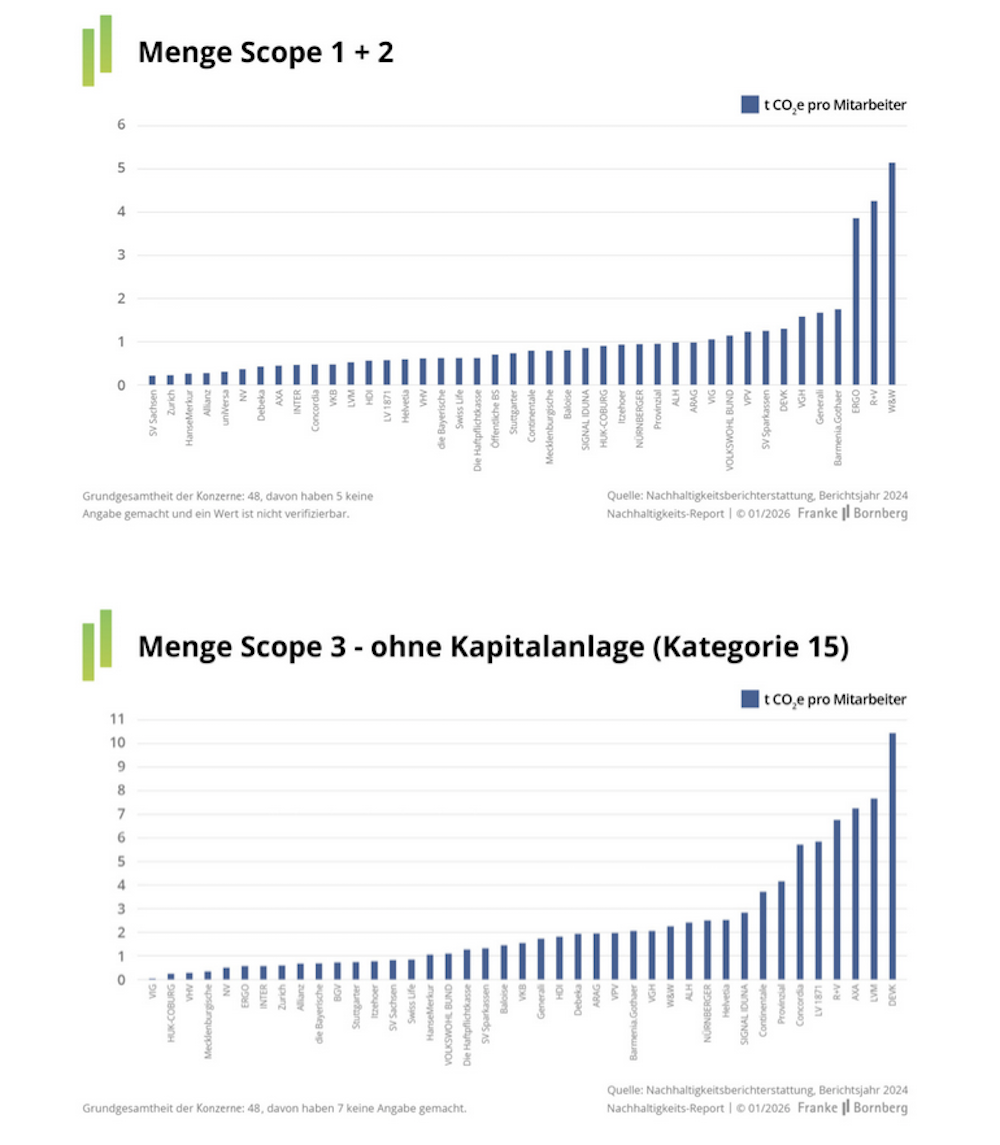

Emissionen: Kapitalanlage mit großer Wirkung

Ein zentrales Ergebnis des Reports: Der ökologische Fußabdruck des operativen Versicherungsgeschäfts ist vergleichsweise gering. Im Durchschnitt verursachen die Unternehmen rund eine Tonne CO₂ pro Mitarbeiter (Scope 1 und 2). „Damit können Versicherer die Welt nicht retten“, sagt Franke. „Der eigentliche Hebel liegt ganz klar in der Kapitalanlage.“

Und hier zeigt sich durchaus Bewegung – bei zugleich hoher Komplexität. Die CO₂-Intensität der Kapitalanlageportfolios variiert stark: von unter zehn bis über 1.200 Tonnen CO₂ je investierter Million Euro. Ursache sind unterschiedliche Berechnungsstandards, Datenlücken bei investierten Unternehmen und uneinheitliche Methodik. Zwar orientieren sich inzwischen viele Versicherer am PCAF-Standard, doch die Vergleichbarkeit bleibt eingeschränkt.

In der Diskussion mit Journalisten räumt Franke ein, dass die Regulierung hier an ihre Grenzen stößt: „Wer heute konsequent nur in CO₂-arme Anlagen investiert, bekommt einen guten Bericht. Wer dagegen Unternehmen in der Transformation begleitet, steht kurzfristig schlechter da – obwohl der langfristige Impact größer sein kann.“ Eine Schwäche der aktuellen Systematik, die Transformationsleistungen bislang nur unzureichend abbildet.

Wesentlichkeitsanalyse: Entlastung mit Nebenwirkungen

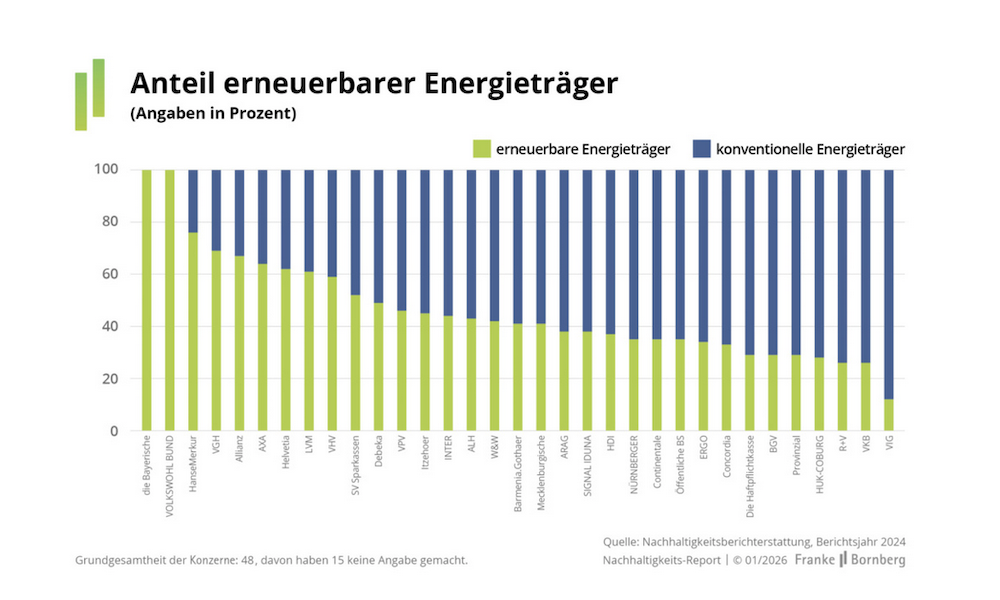

Kritisch bewerten die Analysten die neue Wesentlichkeitsanalyse im Rahmen der CSRD. Eigentlich soll sie Berichte fokussieren und Unternehmen entlasten. In der Praxis führt sie jedoch dazu, dass klassische Nachhaltigkeitsthemen wie Papier-, Wasser- oder Abfallverbrauch zunehmend aus der Berichterstattung verschwinden.

„Nur noch rund 20 Prozent der Versicherer berichten über ihren Papierverbrauch“, erläutert Nachhaltigkeitsexpertin Henrike Wedekind. Auch bei Wasser und Abfall sei die Datenlage dünn. Für Franke ein strukturelles Problem: „Diese Themen sind für Nachhaltigkeit weiterhin relevant. Dass sie aus den Berichten fallen, erschwert die Vergleichbarkeit – und verzerrt das Gesamtbild.“

Zugleich zeigt sich eine weitere Schwäche: Unterschiedliche Methoden der Wesentlichkeitsanalyse führen selbst innerhalb der Branche zu stark divergierenden Ergebnissen. Was für den einen Versicherer wesentlich ist, gilt für den anderen als nachrangig. Einheitliche Benchmarks werden dadurch erschwert.

Gender Pay Gap: Die Versicherer haben Nachholbedarf

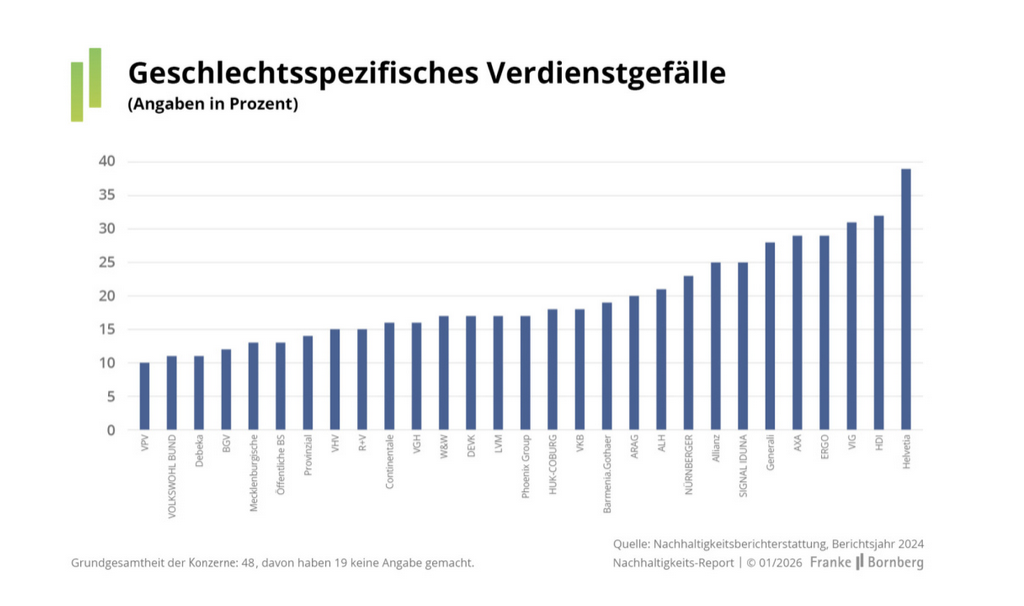

Im sozialen Bereich zeichnet der Report ein gemischtes Bild. Als Arbeitgeber haben viele Versicherer in den vergangenen Jahren aufgeholt – flexible Arbeitszeiten, Gesundheitsförderung und Weiterbildungsangebote sind weit verbreitet. Dennoch bleiben strukturelle Defizite, vor allem bei der Gleichstellung.

Der Frauenanteil in Aufsichtsräten liegt im Schnitt bei 28 Prozent und damit knapp unter der gesetzlichen Vorgabe. In den Vorständen sind Frauen mit unter 20 Prozent noch deutlicher unterrepräsentiert. Entsprechend hoch fällt der unbereinigte Gender Pay Gap aus: rund 20 Prozent – mehr als im deutschen Durchschnitt.

Auch beim gesellschaftlichen Engagement nimmt die Transparenz ab. Nur noch ein Viertel der Versicherer berichtet über Spenden. „Dabei stammen diese Mittel letztlich aus Kundenbeiträgen“, mahnt Franke. „Transparenz ist hier keine Kür, sondern eine Frage der Verantwortung.“

Nachhaltigkeits-Score: Versuch einer neuen Ordnung

Um Orientierung in der Datenfülle zu schaffen, bündelt Franke und Bornberg die Analyse erstmals systematisch im Nachhaltigkeits-Score. Sechs Fokusthemen – Ressourcenmanagement, Arbeitgeberverantwortung, gesellschaftliches Engagement, nachhaltige Kapitalanlage, Wandel und Innovation sowie nachhaltige Produkte – werden zu einem Prozentwert verdichtet.

Die Ergebnisse zeigen eine große Spreizung: von 11 bis 81 Prozent. Auffällig ist, dass vor allem große Konzerne mit langjähriger Nachhaltigkeitsstrategie vorn liegen. „Nachhaltigkeit ist ein Know-how-Thema“, sagt Philipp Wedekind, verantwortlich für die Ratings im Bereich Leben und Nachhaltigkeit. „Eine belastbare Datengrundlage entsteht nicht in ein oder zwei Jahren.“

Der Score soll künftig stärker in Unternehmens- und Produktratings einfließen. „Unser Ziel ist klar“, betont Franke. „Spitzenbewertungen wird es langfristig nur noch geben, wenn Unternehmen auch bei Nachhaltigkeit überzeugen.“

Nachhaltigkeit im Produkt: Vom grünen Label zur echten Wirkung

Ein besonders sensibler – und zugleich strategisch wichtiger – Bereich bleibt die Nachhaltigkeit der Versicherungsprodukte selbst. Hier zeigt der Nachhaltigkeitsreport von Franke und Bornberg ein differenziertes Bild: Während es in einzelnen Sparten bereits praxisnahe Ansätze gibt, fehlt vielerorts noch ein konsistentes Verständnis davon, was ein „nachhaltiges Versicherungsprodukt“ überhaupt ausmacht.

„Viele Kunden nehmen Versicherungsprodukte bislang gar nicht als nachhaltig wahr“, räumt Philipp Wedekind ein. Das liege auch daran, dass Nachhaltigkeit in der Produktlogik häufig auf Kapitalanlage oder formale ESG-Kriterien reduziert werde. „Dabei gibt es in fast allen Sparten Hebel, die deutlich näher am Alltag der Kunden liegen.“

Sachversicherung: Nachhaltigkeit beginnt vor dem Schaden

Am greifbarsten sind nachhaltige Ansätze derzeit in der Schaden- und Unfallversicherung. Hier übernehmen viele Versicherer bereits Mehrkosten, wenn Schäden nachhaltig reguliert werden – etwa durch Reparatur statt Neuanschaffung, durch energieeffiziente Ersatzgeräte oder durch nachhaltige Baumaterialien bei der Gebäudesanierung.

„Das sind sinnvolle Schritte“, sagt Wedekind, „aber sie greifen oft erst, wenn der Schaden bereits eingetreten ist.“ Aus Sicht von Franke und Bornberg liegt das eigentliche Nachhaltigkeitspotenzial in der Prävention. Starkregen, Überschwemmung oder Hitzeschäden seien längst bekannte Risiken – dennoch würden präventive Beratungs- und Unterstützungsleistungen noch zu selten systematisch angeboten.

Michael Franke sieht hier einen Rollenwechsel der Versicherer: „Nachhaltigkeit bedeutet, Schäden gar nicht erst entstehen zu lassen. Versicherer verfügen über enormes Wissen zu Schadenursachen und -häufigkeiten. Dieses Wissen müsste viel stärker genutzt werden – auch im Dialog mit den Kunden.“

Lebensversicherung: Nachhaltigkeit als soziale Zukunftsvorsorge

In der Lebensversicherung ist Nachhaltigkeit weniger sichtbar, aber nicht minder relevant. Der zentrale Hebel bleibt die Kapitalanlage – insbesondere in der Altersvorsorge. Doch Franke und Bornberg plädiert für einen breiteren Blick.

„Nachhaltigkeit in der Lebensversicherung heißt auch, Menschen langfristig finanziell stabil aufzustellen“, sagt Wedekind. Vor dem Hintergrund des demografischen Wandels, sinkender gesetzlicher Rentenniveaus und steigender Pflegekosten komme der privaten Vorsorge eine zentrale gesellschaftliche Funktion zu.

Gerade die Arbeitskraftabsicherung spiele hier eine Schlüsselrolle. „Es ist aus unserer Sicht nicht nachhaltig, wenn Menschen zwar fürs Alter sparen, aber ihre Arbeitskraft nicht abgesichert haben“, so Wedekind. Gleichzeitig sehen die Analysten Nachholbedarf bei Präventions- und Rehabilitationsleistungen: Versicherer könnten deutlich stärker dazu beitragen, Leistungsfälle zu vermeiden oder Versicherte schneller und nachhaltiger wieder in den Arbeitsmarkt zu integrieren.

Krankenversicherung: Gesundheit als Nachhaltigkeitskern

In der privaten Krankenversicherung liegt der Nachhaltigkeitsbezug auf der Hand – wird aber nach Einschätzung von Franke und Bornberg noch nicht konsequent genutzt. Gesundheitsmanagement, Prävention und Steuerung medizinischer Versorgung seien zentrale Hebel.

„Nachhaltigkeit bedeutet hier vor allem, Menschen gesund zu halten“, erklärt Franke. Dazu gehörten Präventionsprogramme ebenso wie die Unterstützung bei medizinischen Entscheidungen. Ein oft genanntes Beispiel ist das Zweitmeinungsportal. „Wenn Diagnose und Behandlung beim selben Leistungserbringer liegen, entstehen Fehlanreize. Eine unabhängige Zweitmeinung kann unnötige Eingriffe vermeiden – das ist nachhaltige Gesundheitsversorgung par excellence.“

Auch die Begleitung durch den „Ärzte-Dschungel“ wird aus Sicht der Analysten wichtiger. Versicherer könnten ihre Kunden stärker dabei unterstützen, geeignete Behandlungswege zu finden und Überversorgung zu vermeiden – zum Nutzen der Versicherten und der Solidargemeinschaft.

Das Bewertungsdilemma: Nachhaltigkeit jenseits der Bedingungen

Eine besondere Herausforderung bei der Bewertung nachhaltiger Produkte sieht Franke und Bornberg in der langfristigen Natur vieler Versicherungsverträge. Während sich nachhaltige Leistungen in der Sachversicherung vergleichsweise leicht in Bedingungen abbilden lassen, gilt das für Lebens- und Krankenversicherungen nur eingeschränkt.

„Wir bewegen uns hier auf einem schmalen Grat“, sagt Wedekind. „Einerseits wollen wir nur bewerten, was verlässlich zugesagt ist. Andererseits entstehen viele nachhaltige Mehrwerte außerhalb der Bedingungen – etwa durch Services, Kooperationen oder digitale Angebote, die sich über Jahrzehnte verändern können.“

Für Franke und Bornberg bedeutet das: Der Blick auf nachhaltige Versicherungsprodukte muss sich weiten. Künftig sollen neben klassischen Bedingungsanalysen stärker auch flankierende Leistungen, Präventionsangebote und Beratungsansätze berücksichtigt werden.

Langfristig, so die Überzeugung der Analysten, wird Nachhaltigkeit kein Zusatzmerkmal mehr sein, sondern Teil der Produkt-DNA. „Ein Versicherungsprodukt ist dann nachhaltig, wenn es langfristig Stabilität schafft – finanziell, gesundheitlich und gesellschaftlich“, fasst Franke zusammen. Dafür brauche es weniger grüne Etiketten, sondern mehr Substanz in Konzept, Beratung und Leistungspraxis.

Vermittler zwischen Anspruch und Beratungsrealität

In der Diskussion wurde auch die Rolle der Vermittler thematisiert. Zwar spiele Nachhaltigkeit in vielen Beratungsgesprächen bislang eine untergeordnete Rolle, räumt Wedekind ein. Bei großen Maklerhäusern und gewerblichen Kunden gewinne das Thema jedoch spürbar an Bedeutung – auch vor dem Hintergrund von Lieferkettenanforderungen und Dokumentationspflichten.

Um Vermittler zu unterstützen, stellt Franke und Bornberg Kriterien, Factsheets und Vergleichstools zur Verfügung. Ziel ist es, Nachhaltigkeit „übersetzbar“ zu machen – weg von abstrakter Regulierung, hin zu greifbaren Argumenten für Kunden.

Auf dem richtigen Weg

Der fünfte Nachhaltigkeitsreport zeigt eine Branche im Wandel. Viele Versicherer nehmen ihre Verantwortung ernst, investieren nachhaltiger und reduzieren Emissionen. Gleichzeitig offenbaren neue Berichtspflichten paradoxerweise Transparenzlücken – und verengen den Blick auf formale Wesentlichkeit statt tatsächliche Wirkung.

Franke bringt es auf den Punkt: „Der Kurs stimmt, aber es bleibt viel zu tun. Nachhaltigkeit muss wirksam in Betriebsablauf, Vergütung und Kapitalanlage verankert werden.“ Der Nachhaltigkeits-Score soll dabei helfen, Fortschritte sichtbar zu machen – und den Wettbewerb um glaubwürdige Nachhaltigkeit neu zu beleben.